La semaine aux Etats-Unis : plus tôt mais plus longtemps

La politique monétaire occupe le devant de la scène, avec la publication des minutes de la dernière réunion du FOMC et l’audition de Ben Bernanke par la Commission économique du Congrès. La conclusion est claire : la Fed ne renoncera pas de sitôt à sa politique extra-accommodante.

En revanche, un ralentissement des achats mensuels de titres se rapproche. La publication des minutes du FOMC de mars, le 10 avril 2013, avait conduit à un ralentissement du rythme mensuel d’achats d’actifs par la Fed (soit, actuellement, USD 45mds de Treasuries et USD 40mds de MBS). Ce ralentissement progressif du programme d’assouplissement quantitatif QE3 (« tapering ») a dès lors été au centre de toutes les discussions sur la politique monétaire américaine, et la montée des anticipations (en particulier, après les bonnes nouvelles relatives au marché du travail) a conduit à des tensions sur les taux longs.

Lors de sa réunion du 1er mai 2013, le FOMC s’est efforcé de calmer ces attentes en déclarant que si un changement du rythme mensuel des achats d’actifs était certes possible, il ne fallait pas nécessairement anticiper un ralentissement : « Le Comité est prêt à augmenter comme à réduire le rythme de ses achats ».

Mais encore ? N’eût été cet autre changement important passé inaperçu jusqu’à une date récente, à savoir l’accent de nouveau mis sur l’inflation, il aurait été difficile d’y voir clair. Comme nous l’indiquions la semaine dernière et il n’y a pas très longtemps encore, le marché du travail était le seul sujet de préoccupation des responsables de la Fed. Ils le répétaient tous encore et encore : le taux de chômage est trop élevé et plus longue sera la période de chômage trop élevé, plus importants seront les risques sur la croissance future. L’objectif était donc de faire reculer le chômage sous condition d’une inflation maîtrisée. QE3 devait ainsi rester en place aussi longtemps que « l’emploi n’aurait pas enregistré d’amélioration notable, dans un contexte de stabilité des prix », selon la formule préférée de la Fed.

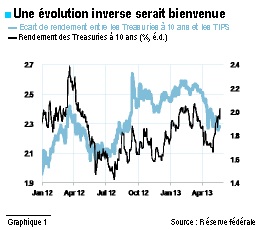

Dans son tout dernier discours, Ben Bernanke a légèrement modifié le message, insistant davantage sur les prix. Certes, le changement de formulation est minime, mais il n’en a pas moins indiqué que le rythme des achats mensuels pourrait être et serait modifié « pour faire en sorte que l’orientation de la politique monétaire reste en phase avec l’évolution des perspectives sur le marché du travail ou de l’inflation ». En effet, comme nous le soulignions la semaine dernière, la décélération récente de l’inflation a de quoi préoccuper, et ce d’autant plus que les anticipations d’inflation marquent le pas. Elles restent, bien sûr, loin des points bas atteints en 2009, et toujours au-dessus des niveaux faibles de l’année dernière, mais elles sont incontestablement en repli, passant d’environ 2,50 % au début de l’année à 2,30 % (telles que mesurées par l’écart de rendement entre les Treasuries ordinaires et celles indexées sur l’inflation).

Cette évolution des indices des prix et des anticipations n’est pas en soi préoccupante, mais la tendance n’est pas non plus rassurante et pourrait différer le calendrier de baisse de régime de QE3. En revanche, comme l’ont souligné les responsables de la Fed, réduire progressivement les achats de titres ne signifie pas engager une politique de resserrement.

En effet, par ses interventions, la Fed injecte tous les mois des liquidités dans le système financier. Le ralentissement du rythme de ces opérations entraînerait, certes, une diminution des volumes injectés, mais pas une disparition. Supposons, pour illustrer notre propos, que le rythme actuel de QE3 corresponde à une baisse mensuelle des taux de 50 pb. Une réduction de moitié des achats mensuels reviendrait ainsi à réduire les taux de façon moins prononcée, de 25 pb. En résumé, la politique monétaire continuerait à être de plus en plus accommodante de mois en mois, mais dans de plus faibles proportions.

Par ailleurs, la part de Treasuries détenue par la Fed augmente tous les mois, progressant d’autant plus vite que le besoin de financement de l’Etat fédéral diminue (le déficit budgétaire américain ayant nettement reculé). Cette situation induit des risques, comme l’a clairement indiqué Esther George, risque qu’elle estime suffisamment important pour appeler à une réduction immédiate du rythme mensuel des achats d’actifs. De plus, certains peuvent faire valoir que le plus important n’est pas tant le rythme mensuel du programme d’assouplissement quantitatif QE3 que la durée de ce dernier : plus il durera et plus le marché aura l’assurance du maintien par la Fed d’une politique accommodante à l’horizon des prévisions. On comprend mieux dès lors pourquoi Ben Bernanke a tenu, d’une part, des propos très dovish tout en déclarant qu’un ralentissement des injections de liquidités pouvait être envisagé au cours des « prochaines réunions ».