Budget 2015 : priorité à la maîtrise des dépenses

Le gouvernement tente de relever le double défi de la poursuite de la consolidation budgétaire et de la préservation de la croissance.

FranceBudget 2015 : priorité à la maîtrise des dépenses

- En hausse en 2014, à 4,4% du PIB après 4,1 % en 2013, le déficit budgétaire se réduirait à peine en 2015, à 4,3 %. Et le retour à 3 % de déficit est reporté de 2015 à 2017.

- Réalistes pour 2014, ces nouvelles prévisions du gouvernement sont optimistes pour 2015 et au-delà, malgré les efforts, la croissance et les économies budgétaires attendues risquant de ne pas être au rendez-vous.

- De plus, la trajectoire d’assainissement des finances publiques ne remplit pas, en l’état, les obligations de la France vis-à-vis des règles européennes.

- Tous les regards sont tournés vers la Commission qui doit rendre ses recommandations d’ici la fin novembre.

Chiffres clé de l’assainissement budgétaire

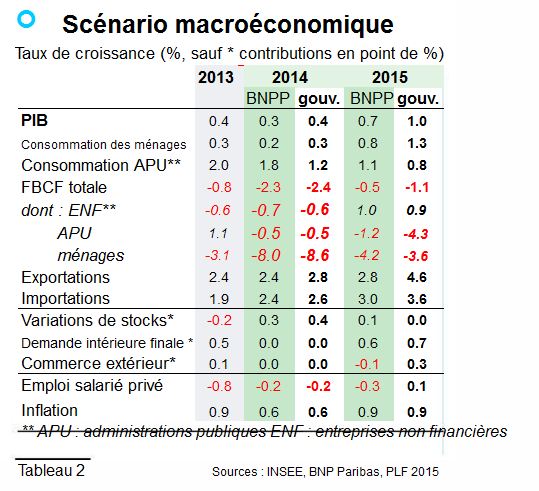

En % pour les taux de croissance, % du PIB pour les ratios macroéconomiqueTaux de croissance (%, sauf * contributions en point de %)

Tableau 1 Sources : PLF, PLPFP

Tableau 2 Sources : INSEE, BNP Paribas, PLF 2015

Le débat sur le budget 2015 est lancé. Le projet de loi de finances (PLF) pour 2015 et le projet de loi de programmation des finances publiques 2014-2019 (PLPFP) ont été présentés en conseil des ministres le 1er octobre dernier. Lors du conseil de ce mercredi 8, c’était au tour du projet de loi de financement de la sécurité sociale (PLFSS). L’examen du PLF par le Parlement a aussi démarré cette semaine.

Ces différents documents officialisent les grands axes déjà connus du budget 2015 et apportent des compléments d’information manquants jusque-là.

Le gouvernement tente de relever le double défi de la poursuite de la consolidation budgétaire et de la préservation de la croissance. Or, la faiblesse de celle-ci, combinée aux choix de politique économique et à d’importants changements méthodologiques, pèse sur la trajectoire des finances publiques.

Le retour à 3 % de déficit public sur PIB est, notamment, reporté de deux ans, de 2015 à 2017. Ce qui implique un troisième défi, celui de l’acceptation, par la Commission européenne, de cette déviation de trajectoire.

Le cadre général

On dispose désormais du jeu complet actualisé des prévisions économiques et budgétaires du gouvernement, de 2014 à 2019 (cf. tableau 1). Il porte la trace de l’atonie récente de la croissance, qui s’inscrit dans la prolongation de la stagnation observée depuis maintenant un peu plus de trois ans.La révision en baisse des prévisions de croissance et d’inflation qui en résulte est sensible et entraîne celle à la hausse des prévisions de déficit.

S’agissant des prévisions de croissance, elles sont réalistes pour 2014 mais paraissent encore optimistes pour 2015 et au-delà. Comme le souligne le Haut Conseil des finances publiques (HCFP), dans son avis sur le PLF et le PLFSS, la prévision 2015 suppose « un redémarrage rapide et durable de l’activité que n’annoncent pas les derniers indicateurs conjoncturels » et les aléas sont principalement baissiers. Le gouvernement se montre optimiste dans sa prévision d’amélioration de l’environnement extérieur et des bénéfices que la France en tirerait en matière d’exportations. Il en va de même du côté de la demande intérieure. Le rebond de la consommation des ménages risque, notamment, de ne pas être à la hauteur des attentes si le redressement anticipé de l’emploi n’est pas au rendez-vous.

La prévision de reprise de l’investissement, bien que prudente, sera difficile à tenir dans un contexte de faible utilisation des capacités, de bas niveau des taux de marge et des perspectives de demande mondiale moins bien orientées.

Néanmoins, le gouvernement compte sur l’efficacité des réformes et des différentes mesures de relance qu’il a engagées. C’est aussi ce sur quoi s’appuie notre propre scénario de reprise, d’autant qu’il y a d’autres facteurs de soutien comme la dépréciation de l’euro, le surcroît de stimulus monétaire de la BCE, le bas niveau des taux d’intérêt et la faiblesse de l’inflation. Cependant, nous nous attendons à ce que la force de ces vents porteurs reste somme toute limitée. C’est pourquoi nous tablons sur seulement 0,7 % de croissance en moyenne annuelle en 2015 (cf. tableau 2).

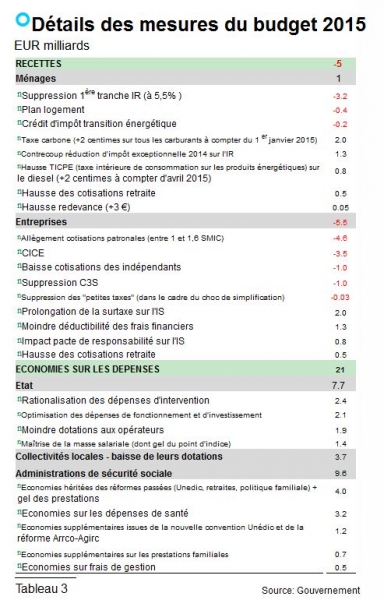

Tableau 3 Source: Gouvernement

A partir de 2016, le gouvernement s’appuie sur l’idée que la France a un important déficit d’activité à rattraper (l’écart négatif au potentiel est évalué à 2,7 %) et donc une capacité de rebond qui l’est tout autant. C’est ce qui sous-tend des rythmes de croissance plus soutenus.

Comme, parallèlement, le gouvernement a révisé en baisse ses hypothèses de croissance potentielle, pour les caler sur celles de la Commission européenne , la fermeture de l’écart de production s’en trouve facilitée même si elle n’est pas complète à l’horizon de la prévision, en 2019.

Tout en soulignant la fragilité des estimations de l’écart de production, le risque est qu’il soit moins grand qu’estimé, ce qui impliquerait un déficit budgétaire structurel plus important.

En rappelant que les prévisions de rattrapage annoncées par le passé ne se sont jamais réalisées, le HCFP juge acceptables les hypothèses de croissance potentielle retenues par le gouvernement . Nous partageons ce point de vue.

Les détails de la toile

Derrière ce budget 2015, il y a des choix importants de politique économique, qui tentent de concilier la poursuite des efforts de consolidation budgétaire et les efforts de relance de la croissance. Les économies budgétaires annoncées dans ce cadre (EUR 50 milliards en trois ans, dont EUR 21 milliards en 2015) contribuent au redressement des finances publiques et permettent de dégager des marges en faveur de mesures de soutien à l’activité telles que le crédit d’impôt compétitivité emploi (CICE).De plus, malgré le retard pris par rapport à la norme des 3 %, le gouvernement a fait le choix de ne pas accentuer l’effort de rigueur, afin ne pas affaiblir plus encore l’activité.

Si le PLF et le PLFSS sont au centre de toutes les attentions, c’est qu’ils doivent faire la lumière sur les EUR 21 milliards d’économies prévus pour 2015 et convaincre la Commission européenne (cf. tableau 3). Or, comme le souligne le HCFP, l’objectif de stabilisation de la masse salariale des administrations publiques (en volume) suppose, outre la parfaite tenue de celle de l’Etat, une nette rupture de tendance avec la pratique passée au niveau des collectivités locales et des hôpitaux.

Ce qui n’est pas garanti. La baisse importante des dotations de l’Etat aux collectivités locales ne se traduira pas forcément par un recul identique des dépenses. Du côté des dépenses sociales, les économies sur la santé et la politique familiale sont les mieux étayées. Toutes les dépenses souffrent d’un risque d’exécution ou, à tout le moins, de modification lors de l’examen au parlement.

Du côté des recettes, la mesure phare concerne les ménages modestes avec la suppression de la première tranche d’impôt sur le revenu (5,5 % à partir de EUR 6 011 par an). La mesure se monte à EUR 3,2 milliards. Elle devrait faire « sortir » de l’impôt 3 millions de contribuables et représenter un allègement pour six autres millions. Pour concentrer l’effet de cette mesure sur les ménages modestes, le seuil de la deuxième tranche (à 14 %) est abaissé de EUR 11 991 à EUR 9 690.

Les ménages vont toutefois aussi faire face à un durcissement de la fiscalité verte (augmentation des taxes sur les carburants). Les entreprises, quant à elles, vont bénéficier de la montée en puissance du CICE et de la première salve d’allègements du Pacte de responsabilité. Mais elles vont aussi voir s’alourdir leurs impôts par d’autres biais. Au bout du compte, les mesures en recettes se compensent dans le budget 2015 et se traduisent par un effort structurel nul.

Tout l’ajustement porte donc sur l’effort de maîtrise des dépenses, à hauteur de 0,5 point de PIB.

Si l’inflexion est nette, leur poids dans le PIB baisse à peine, le rythme de progression étant seulement ralenti par rapport à sa tendance naturelle. La méthode retenue par le gouvernement consiste en beaucoup de mesures disséminées, chacune d’ampleur relativement limitée. L’effort est donc largement réparti, mais aussi, par conséquent, difficile à lire et communiquer. Il touche à un domaine (la dépense publique) qui, compte tenu de son importance en France, conditionne fortement l’activité.

Le revers du tableau

Le processus de consolidation est mené avec prudence et, de fait, marque le pas. En 2014, pour la première fois depuis 2010, le déficit budgétaire ne se réduit pas d’une année sur l’autre. Il sera encore de 4,3% du PIB 2015. Le retour à l’objectif de 3 % est repoussé de deux ans, à 2017. La conséquence est que le ratio de dette publique continue d’augmenter et que son inflexion, désormais prévue en 2017, ne peut être tenue pour acquise. Le seuil symbolique des 100 % du PIB pourrait alors être atteint. Le déficit structurel baisse peu en 2015 et l’objectif de moyen terme (OMT) est à la fois revu à la baisse et reporté dans le temps (-0,4 % de déficit structurel en 2019). Le verdict du HCFP est que la trajectoire des finances publiques du projet de loi de programmation n’est pas cohérente avec les engagements pris par la France. Ce qui pose l’ultime problème de l’acceptation de ce budget par la Commission européenne.Certes, les règles européennes, et notamment le délai imparti pour revenir en-deçà de 3 % de déficit, peuvent être aménagées en cas de « circonstances exceptionnelles ». Telles que stipulées dans le traité sur la stabilité, la coordination et la gouvernance au sein de l’UEM (TSCG), celles-ci font référence « à des faits inhabituels indépendants de la volonté de l’Etat membre concerné et ayant des effets sensibles sur la situation financière des administrations publiques ou à des périodes de grave récession économique ». Aujourd’hui, le gouvernement français invoque cet argument des circonstances exceptionnelles en mettant en avant, d’une part, la grande faiblesse de la croissance et de l’inflation en France comme dans le reste de la zone euro et, d’autre part, ses efforts sur le front des réformes, qui soutiennent la croissance mais sont coûteux pour les finances publiques.

La Commission européenne aura à se prononcer sur la base de l’ensemble des documents budgétaires qui lui seront remis. Un avis final est attendu d’ici la fin novembre. En cas de constat d’un « manque d’actions suivies d’effets », des mesures correctrices peuvent être exigées, sauf si les circonstances exceptionnelles évoquées par le gouvernement français sont admises par la Commission. Le fort ralentissement de l’économie allemande, l’alerte lancée par le FMI quant au risque de retombée en récession de la zone euro, pourraient porter Bruxelles à plus de mansuétude.

Vous avez dit compliqué ?

Pour parer à la critique d’un ajustement structurel réduit en 2014 et 2015 et inférieur à l’effort requis par les règles européennes, le gouvernement français avance l’idée qu’il est comparable à celui du programme de stabilité d’avril 2014, pour peu que l’on tienne compte d’un certain nombre de changements méthodologiques et statistiques (cf. tableau ci-dessous). Le premier d’entre eux découle de l’inflation, plus faible que prévu. Cette faiblesse réduit l’effort structurel en dépenses. Il y a effort lorsque le taux de croissance des dépenses en volume est inférieur au taux de croissance potentielle. Or, plus l’inflation est basse, plus les dépenses verront leur taux de croissance en volume mécaniquement rehaussé, ce qui amoindrira l’écart avec la croissance potentielle.De plus, le gouvernement a abaissé ses hypothèses de croissance potentielle, ce qui complique encore la donne. Il a également revu en baisse l’élasticité des recettes à la croissance, actant de sa faiblesse persistante. L’élasticité étant inférieure à l’unité (0,2 en 2013, 0,7 en 2014, 0,9 en 2015), cela vient amputer l’ajustement structurel en tant que composante non discrétionnaire. Enfin, le gouvernement tient compte des nouvelles règles de comptabilisation des crédits d’impôt, en dépense fiscale et non plus en recettes, suite au passage en SEC 2010. Il en résulte une nouvelle correction spéciale, à la baisse, de l’ajustement structurel.

Au total, l’ajustement structurel de 0,1 point prévu en 2014 et de 0,25 point en 2015 équivaudrait « à métrique inchangée » à un ajustement de, respectivement, 0,8 et 1 point. Ce chiffrage corrigé est, lui, dans les clous européens, la France étant censée améliorer son solde structurel de 0,8 point de PIB en 2014 et 2015 (c’est l’engagement du programme de stabilité d’avril et il fait référence).

Mais la nouvelle donne ne s’en impose pas moins. Il reste à voir ce que la Commission européenne en pensera.

Sources : BNP Paribas, gouvernement.