Zone euro : chute des prix du pétrole : un risque pour l’inflation ?

L’inflation reste très faible. La récente chute des cours du pétrole devrait accentuer cette faiblesse, directement (composante énergie) et indirectement (anticipations, composantes intermédiaires). La BCE ne devrait pourtant pas engager de sitôt de nouvelles actions.

- L’inflation demeure un sujet de préoccupation. A 0,4% en octobre, elle reste dangereusement proche de zéro.

- La récente chute des cours du pétrole a un effet direct et quasi immédiat sur l’inflation totale au travers de la composante énergie.

- Or cette évolution pourrait également affecter indirectement l’inflation par d’autres canaux. Son impact sur les anticipations d’inflation mérite une attention particulière.

- Alors que la probabilité d’une inflation négative se renforce pour les prochains mois, la BCE ne devrait pas, selon nous, engager de sitôt de nouvelles actions.

L’inflation à 0,4 % en octobre

L’inflation était à 0,4 % en octobre, en légère hausse par rapport au mois de septembre; cependant, elle n’en est pas moins extrêmement basse et presque à 2 points de pourcentage en deçà de l’objectif fixé par la BCE pour la stabilité des prix à moyen terme (une inflation proche mais inférieure à 2 %). Depuis juin 2013, l’inflation a perdu 1,3 pp et ce, alors même que la BCE a abaissé les taux directeursde 70 pb, décidé de mener huit opérations ciblées de refinancement à plus long terme ou TLTRO, lancé deux programmes de rachat des titres de la dette du secteur privé et exprimé la volonté de ramener la taille du bilan à son niveau de début 2012.

Quoi qu’il en soit, la décélération de l’inflation est en grande partie due aux prix de l’énergie et de l’alimentation (représentant, respectivement, 11 % et 19 % environ de l’inflation totale) dont les évolutions sont elles-mêmes déterminées par des facteurs mondiaux.

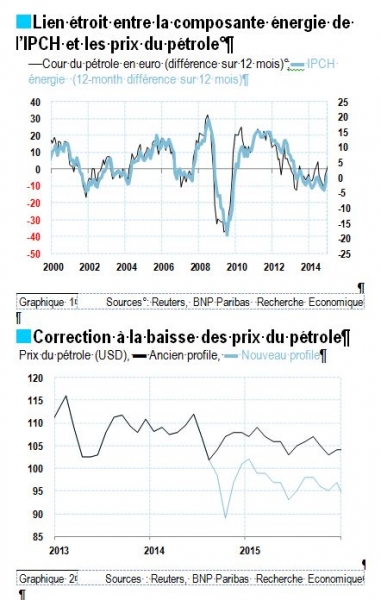

Impact direct du prix du baril sur l’inflation

La composante énergie de l’Indice des Prix à la Consommation Harmonisés (IPCH) est particulièrement sensible à l’évolution des prix du pétrole (voir graphique 1). Les carburants et lubrifiantsreprésentent à eux seuls 6 % de l’IPCH, soit 60% de la composante énergie. Autrement dit, les variations des cours du pétrole se répercutent sur la composante énergie de l’IPCH puis, immédiatement après ou presque, sur l’inflation totale. Même si on s’attend à ce que les effets de base poussent l’inflation à la hausse sur le trimestre, la récente correction à la baisse des prix du pétrole

pourrait largement compenser cette évolution et maintenir l’inflation totale à des niveaux extrêmement bas au cours du dernier trimestre 2014. A la fin du mois d’août, les marchés tablaient sur un prix

moyen du baril de USD 107 à USD 108 en 2014 et légèrement supérieur à USD 105 en 2015.

Comme le baril de brut se situe actuellement aux environs de USD 85 et qu’il devrait se maintenir en

dessous de USD 100 ou proche de ce niveau tout au long de l’année prochaine, la situation a désormais considérablement changé.

Les prix du pétrole devraient à présent s’établir à USD 9 environ en dessous de ce qui était prévu il y a deux mois pour 2015. Toutes choses égales par ailleurs, cette correction à la baisse pourrait abaisser l’inflation totale d’environ 0,1 pp en 2014 et d’environ 0,2/0,3 pp l’année prochaine, soit une inflation totale de 0,4 % cette année et de 0,6-0,7 % en 2015.

Pétrole, anticipations d’inflation et réaction de la Banque centrale

Les Banques centrales ne réagissent pas normalement aux variations brutales des prix des matières premières sur lesquels elles n’ont aucun contrôle. Dans l’hypothèse d’un bon arrimage des anticipations d’inflation, un choc sur l’inflation dû aux prix des matières premières est temporaire. C’est tout juste s’il engendre une bosse de l’inflation sans en modifier les anticipations et entraîner des effets secondaires sur les salaires par exemple. Lorsqu’une Banque centrale est confrontée à une telle situation, sa meilleure stratégie est de ne rien faire, le risque étant, à défaut, d’accroître la volatilité de l’inflation comme de l’activité économique.La situation est-elle différente cette fois ?

On peut s’interroger sur le caractère provisoire de l’épisode actuel de chute des cours du pétrole et les probabilités d’impact sur les anticipations d’inflation.Premièrement, il convient de souligner que l’actuel choc pétrolier n’est pas lié à l’apparition de nouvelles technologies ou à la découverte de nouveaux gisements susceptibles d’entraîner une baisse des prix du brut. La correction à la baisse actuelle est essentiellement due au repli de la demande en provenance des économies à forte consommation de pétrole comme la Chine et les autres pays émergents.

La baisse de la demande de la part des marchés émergents vient en fait aggraver les inquiétudes sur la vigueur de la reprise mondiale. C’est en particulier un sujet de préoccupation pour la zone euro.

Comme la demande intérieure reste atone, l’Union monétaire a plus que jamais besoin d’un coup de pouce extérieur. Dès lors, le choc actuel pourrait avoir des conséquences plus durables sur l’inflation qu’une simple évolution suivant une courbe en U.

Une inflation sous-jacente très modérée

Par ailleurs, la chute des prix du pétrole survient à un moment où l’inflation est déjà à des niveaux très bas, ce qui est un risque en soi, comme le souligne la BCE. Dans ce cas, en effet, il n’existe aucuneprotection face à des chocs négatifs de sorte que l’on peut rapidement basculer d’une tendance désinflationniste à une situation de déflation. De plus, la gestion des finances publiques et privées

n’est pas chose facile dans un contexte d’inflation et de croissance faibles car les ratios de la dette n’ont pas, dans ces conditions, tendance à baisser. Compte tenu de l’état des finances publiques et

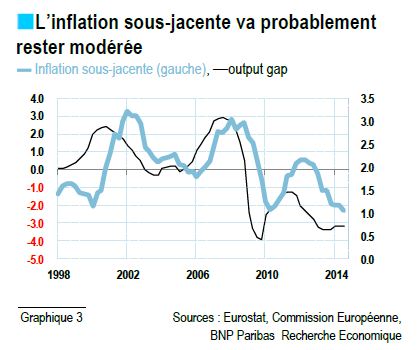

du niveau élevé de l’endettement du secteur privé dans plusieurs pays, la zone euro est particulièrement exposée à ce risque. Hors prix alimentaires et énergétiques, l’inflation sous-jacente (environ 70 % de l’IPCH) était d’à peine 0,7 % en octobre.

L’inflation sous-jacente, dont les principales composantes sont les services et les produits industriels non énergétiques, est plus sensible aux tensions sur les prix domestiques. L’output gap, qui mesure l’écart entre la croissance potentielle et la croissance réelle, est l’instrument normalement utilisé pour évaluer les tensions sur les prix domestiques qui sont actuellement extrêmement faibles sinon

totalement absentes. Les organisations internationales estiment que l’output gap se situe aux environs de -3 % de la croissance potentielle et tablent sur une compression très graduelle de cet écart à terme. Il convient de préciser que les composantes de l’inflation sous-jacente ne sont pas toutes sensibles aux variations de l’output gap.

C’est notamment le cas pour certaines composantes des services comme l’assurance, les soins de santé et les services aux collectivités, alors que plusieurs composantes des produits industriels non

énergétiques sont plus sensibles aux facteurs internationaux qu’à l’output gap. Une analyse de régression simple montre qu’environ 40 composantes de l’inflation sous-jacente, représentant 60 % de

l’indice, sont sensibles à l’output gap (voir graphique 3), alors que les autres le sont davantage aux facteurs extérieurs tels que les taux dechange, les prix à l’importation, etc. Eu égard à l’évolution attendue de l’output gap, de nombreuses composantes de l’inflation sous-jacente vont probablement connaître une évolution modérée.

En résumé, comme l’inflation sous-jacente est déjà faible et soumise à des pressions à la baisse, le risque que la chute des prix de l’énergie pousse l’inflation totale en territoire négatif n’est pas nul.

Il convient de noter que nous avons jusque-là analysé essentiellement l’impact direct de l’évolution des cours du pétrole sur l’inflation au travers de la composante énergie. Or d’autres effets indirects sont

susceptibles de faire encore reculer l’inflation. La décrue des prix du pétrole peut en effet pousser les coûts de transport et de production à des niveaux encore plus bas, entraînant un nouveau repli des prix

des denrées alimentaires et des biens de consommation, ce qui, en fin de compte, conduirait à une baisse de l’inflation totale.

Impact sur les anticipations d’inflation

Dans un contexte de faiblesse de l’inflation sous-jacente et d’inflation totale proche de zéro, les anticipations d’inflation peuvent-elles rester bien ancrées après un choc pétrolier d’envergure ? Pour répondre à cette question, il convient de rappeler que l’un des facteurs déterminants des anticipations d’inflation n’est autre que l’inflation observée, qui est elle-même fonction des anticipations d’inflation.

L’output gap, qui constitue une mesure des tensions sur les prix intérieurs, a tendance à affecter particulièrement l’inflation sous-jacente, hors prix alimentaires et énergétiques. Cependant, les

composantes de l’inflation sous-jacente (39 pour les services plus 33 pour les produits industriels non énergétiques) ne sont pas toutes sensibles de la même façon aux variations de l’output gap.

Pour déterminer celles d’entre elles qui le sont le plus, nous régressons chaque composante sur son taux de croissance, retardé d’une période, et sur l’output gap tel que mesuré par la Commission européenne. Les composantes qui ne sont pas sensibles sont écartées. 39 composantes sur 72 répondent aux critères, soit environ 60 % de l’inflation sous-jacente.

Ainsi le repli des taux d’inflation voire une inflation négative, peut entraîner une baisse des anticipations d’inflation mais aussi, selon un mécanisme circulaire, un recul de l’inflation observée.

Les anticipations d’inflation évoluent également en fonction des variations des cours du pétrole.

Les consommateurs ont tendance à établir leurs anticipations sur la base des postes correspondants aux achats les plus fréquents, tel le carburant. Comme le montre le graphique 4, les anticipations d’inflation des consommateurs découlant des données d’enquête sont étroitement liées à l’évolution des prix du pétrole et à l’inflation observée. D’autres mesures des anticipations d’inflation, probablement plus sophistiquées, sont aussi particulièrement sensibles aux variations des prix du pétrole. Ainsi, le taux swap d’inflation 5 ans dans 5 ans, souvent cité par la BCE comme mesure des anticipations d’inflation, évolue à la baisse depuis le début de l’année. Cependant, au cours des derniers mois, le rythme de ce recul a accéléré dans le sillage de la chute des prix du pétrole (voir graphique 5).

Il s’ensuit que les risques de baisse persistante des anticipations d’inflation, au point de faire refluer

l’inflation observée, ne sont pas négligeables.

Tous les éléments cités jusqu’à présent vont dans le sens d’une décélération encore plus marquée de l’inflation. Reste que la chute des prix du pétrole pourrait également soutenir la reprise, toujours

fragile, de l’économie dans la zone euro. Grâce à la diminution de la facture énergétique et alimentaire, les ménages décideront peut-être de réorienter leurs dépenses sur d’autres postes, entraînant des

effets positifs sur différents secteurs de l’économie. Confrontées à l’accroissement de la demande, les entreprises pourraient décider de lancer de nouveaux plans d’investissement et de recruter du

personnel. Cependant, un tel impact sera certainement plus faible que d’ordinaire. Avec le processus de désendettement en cours, les ménages vont probablement commencer par restaurer leur épargne,

sérieusement amputée pendant la crise, avant d’augmenter sensiblement leurs dépenses.

Réaction de politique monétaire

Mario Draghi, Président de la BCE, l’a souligné à plusieurs reprises, les anticipations d’inflation sont déterminantes pour les actions à venir de la Banque centrale. Devant la chute brutale enregistréerécemment, la Banque centrale européenne va-t-elle agir rapidement pour corriger cette dynamique baissière ? Ces dernières semaines, des rumeurs ont couru selon lesquelles la BCE pourrait allonger la

liste des titres du secteur privé éligibles à un rachat par la Banque centrale, y compris les obligations d’entreprises. Quel que soit l’intérêt d’une telle option, nous ne pensons pas que la BCE ira dans

ce sens ; au moins attendra-t-elle d’évaluer l’impact sur l’économie des mesures adoptées à ce jour.

La Banque vient à peine de lancer son programme de Covered Bonds (obligations sécurisées) et le

rachat des ABS (titres adossés à des actifs) débutera au cours du trimestre. Elle doit par ailleurs procéder en décembre et jusqu’au milieu de 2016 aux sept autres TLTRO. Cependant, rien n’empêche

la BCE de multiplier les interventions verbales, en indiquant qu’il lui reste plusieurs options possibles dans le cas où les programmes actuels de rachat et de prêt de titres ne produiraient pas les effets

escomptés, à savoir la remontée de l’inflation et la consolidation de la reprise.