Faut-il être propriétaire ou locataire de sa résidence principale à Paris ?

Entre 2001 et 2013, les loyers parisiens ont augmenté de près de 62%, soit une hausse de 3,8% par an (source : Observatoire des loyers de l’agglomération parisienne).

Sur la même période, le prix au mètre carré des appartements parisiens a progressé de 153% (source : Indices Notaires - INSEE à base trimestrielle.) Force est de constater qu’un parisien qui a acheté sa résidence principale en 2001 a réalisé une très bonne affaire, puisque, en moyenne :- La valeur de son bien a progressé de 153%

- En tant que propriétaire, il n’a pas subi la hausse de 62% des loyers.

Qu’en est-il d’un locataire qui voudrait devenir propriétaire à Paris aujourd’hui ?

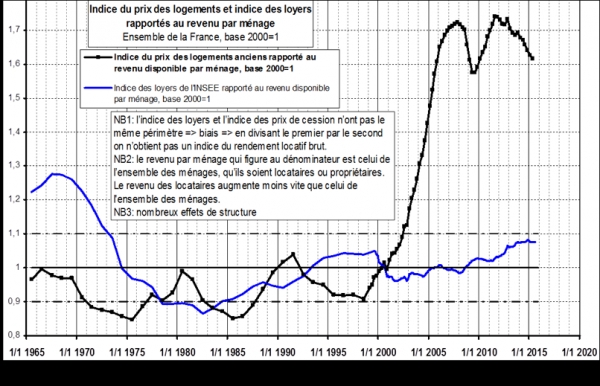

Pour répondre à cette question, il est utile de s’interroger sur les effets de la hausse de l’immobilier des années 2000 sur le pouvoir d’achat des ménages. Jacques Friggit, économiste au Conseil général de l’Environnement et du Développement durable (CGEDD), est spécialiste de la question. Il est à l’origine d’un indice des prix des logements rapporté au revenu par ménage (graphe ci-dessous.)

Ce graphique montre qu’entre 1965 et 2000, l’indice du prix des logements rapporté au revenu par ménage a évolué dans un tunnel compris entre 0,9 et 1,1 et qu’en 2003, le plafond du tunnel a été cassé à la hausse.

On constate, en outre, qu’au niveau national, entre 2000 et 2015 :

- L’indice du prix des logements rapporté au

revenu par ménage a progressé de 60%

- L’indice des loyers rapporté au revenu par

ménage a progressé de 9%.

On en déduit qu’au niveau national, un ménage qui souhaite optimiser son pouvoir d’achat :

- Réalisait une très bonne affaire en achetant sa

résidence principale en 2000

- Optimise son pouvoir d’achat en devenant locataire

aujourd’hui.

Il apparaît que l’indice du prix des logements rapporté au revenu par ménage baisse depuis 2012. Ceci ne doit cependant pas s’interpréter comme le fait que le moment d’acheter sa résidence principale est venu. En effet, tout dépend de l’évolution future des prix de l’immobilier et des loyers.

Si les prix de l’immobilier continuent à baisser, il est trop tôt pour acheter.

De plus, si les loyers baissent, l’indice des loyers rapporté au revenu par ménage baissera aussi, rendant la location encore plus attractive. Or l’encadrement des loyers parisiens en vigueur depuis août 2015 va faire baisser les loyers.

Les prix de l’immobilier parisien baissent depuis 2012

Le prix du mètre carré d’habitation a baissé de 6,5% depuis septembre 2012. Ainsi, un appartement acheté 500 000 euros en septembre 2012 n’en vaut plus que 467 500 aujourd’hui. Compte tenu de l’encadrement des loyers, cet appartement pourrait se louer un peu plus de 1 300 euros par mois. La baisse de la valeur de l’appartement (32 500 euros) correspond à plus de deux ans de loyers.

De plus, les frais d’acquisition (droits de mutation notamment) s’élèvent à environ 7,5% du prix du bien, soit 37 500 euros pour un appartement de 500 000 euros. Ces frais représentent eux aussi plus de deux ans de loyers.

Ainsi, la baisse des prix de l’immobilier engagée en 2012 augmentée des frais d’acquisition représente plus de quatre ans de loyer.Si les prix baissent encore de 10% ce sont trois ans de loyers supplémentaires qui vous sont offerts !

Outre la question de la baisse des prix, la durée de détention de votre résidence principale est aussi un facteur capital à prendre en compte.

Selon une étude de septembre 2015 du courtier en crédit Meilleurtaux.com, il faut 14,5 ans pour que l’achat d’un appartement de 70 mètres carrés soit plus avantageux que sa location à Paris. La première question à se poser avant d’acheter est donc "combien de temps vais-je rester dans mon logement ?". Si l’objectif est de s’agrandir dans quelques années, mieux vaut passer son chemin et être locataire.

Une des hypothèses de cette étude est que les prix de l’immobilier parisien croîtront de 2% par an, à partir de la 3e année suivant l’acquisition. Quid si les prix continuent à baisser, comme c’est le cas depuis trois ans ? La réponse est simple : la location est encore plus avantageuse !

Se posent alors de nouvelles questions : dans quel but épargner si ce n’est pas pour acheter son logement ? Sur quels actifs financiers aller ?

Sources :