Comment optimiser la transmission de votre patrimoine immobilier ?

La transmission de votre patrimoine immobilier est souvent ce qui demande le plus de préparation.

Rien que la résidence principale représente dans la plupart des cas la masse patrimoniale la plus importante. Ajoutez à cela du patrimoine immobilier de rapport physique (un appartement loué) ou bien papier (des parts de SCPI) et vous vous retrouvez à devoir préparer en détail votre transmission, car la taille du patrimoine immobilier le rend facilement taxable voir très cher à transmettre à vos descendants.

Il convient ici de différencier votre immobilier de jouissance (résidence principale, résidence secondaire), de votre immobilier de rapport qui regroupe n’importe quel actif générant un revenu foncier.

Le démembrement de propriété : un incontournable

La pleine propriété d’un bien est divisée en deux droits, l’usufruit et la nue-propriété. L’usufruit permet de jouir du bien ainsi que de ses fruits. L’usufruit a toujours une durée. Il peut être viager (toute la vie de l’usufruitier) ou temporaire (10 ans par exemple). A la fin de la durée prévue de l’usufruit, ce dernier devient la propriété du nu-propriétaire. Cette réunion de l’usufruit et de la nue-propriété ne donne ouverture à aucun impôt (article 1133 du Code Général des Impôts).

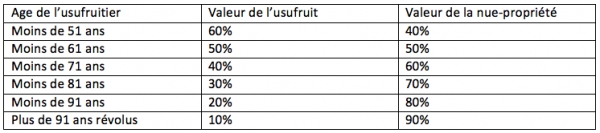

Ce concept, essentiel d'un point de vue patrimonial, est une porte ouverte pour optimiser la donation ou transmission de votre patrimoine immobilier puisque, suivant votre âge, le pourcentage d’usufruit et de nue-propriété dans la pleine propriété du bien (la clé de répartition) sera différent. On s’en réfère au barème suivant (article 669 du Code Général des Impôts) :

Il est clair que plus vous démembrez tôt le bien immobilier et plus l’avantage successoral sera important.

Transmettre un bien immobilier en nue-propriété va amputer de la valeur de l’usufruit le montant de ladite transmission. Cela permet de limiter le montant des droits de succession.

Le démembrement de propriété, couplé à des donations ciblées, permet donc de limiter le montant de patrimoine immobilier qui, au final, rentrera dans le calcul des droits de succession.

La SCI : un outil efficace mais pas magique

La société civile immobilière est un outil d’optimisation successorale intéressant mais qui nécessite une bonne planification pour être pleinement efficace. Son principe est simple : créer une société qui va détenir tout ou partie de votre patrimoine immobilier.

L’avantage direct est qu’une SCI permet d’éviter le problème d’indivision qui apparaît quand plusieurs héritiers sont propriétaires d’un même bien immobilier. Effectivement, le fondateur de la SCI transmet ses parts sociales et non le bien apporté à la société.

Autre avantage, il est admis que les parts sociales, considérées comme moins liquides qu’un bien immobilier classique, peuvent bénéficier d’une décote de 10% avant calcul des droits de succession.

Enfin, la valeur de ses parts sociales transmises est nette de la totalité des sommes dues par la société comme les dettes contractées.

Il existe plusieurs stratégies d’optimisation successorale rendues possible grâce à l’emploi d’une SCI, optimales uniquement pour de l’immobilier de rapport.

Par exemple, M. Antoine possède un bien locatif d’une valeur de 250 000 euros qui lui rapporte 800 euros par mois de loyer.

Il créé une SCI avec son fils qui possède 99% des parts sociales. M. Antoine se nomme gérant de cette société civile. Le capital apporté lors de la création est symbolique. La société s’endette sur 20 ans pour acheter le bien à M. Antoine, les mensualités de l’emprunt étant de 1 400 euros.

Au final, chaque année, M. Antoine choisit de payer la différence entre les loyers et les mensualités d’emprunt (7 200 euros par an) de manière à optimiser le schéma pour son fils. Ces 7 200 euros par an seront une donation de M. Antoine à son fils. Sur 20 ans, M. Antoine aura donc donné 20 fois 7 200 euros à son fils, soit 144 000 euros. Son fils sera, en contrepartie, propriétaire d’un bien de 250 000 euros.

La SCI peut donc effectivement être un bel outil de gestion concernant la transmission de votre patrimoine. Néanmoins, il est absolument nécessaire d’être suivi sur la constitution de la société afin d’éviter une requalification fiscale future.