Comment Fluo monétise les carences des assurances de carte bancaire

"Clarifier les règles de l'assurance pour améliorer l'expérience utilisateur." C'est la mission affichée de la start-up Fluo, qui révèle aux particuliers les assurances qu'ils possèdent déjà avec leur carte bancaires… mais qui leur en propose surtout de nouvelles dans le cas où ils ne sont pas bien couverts.

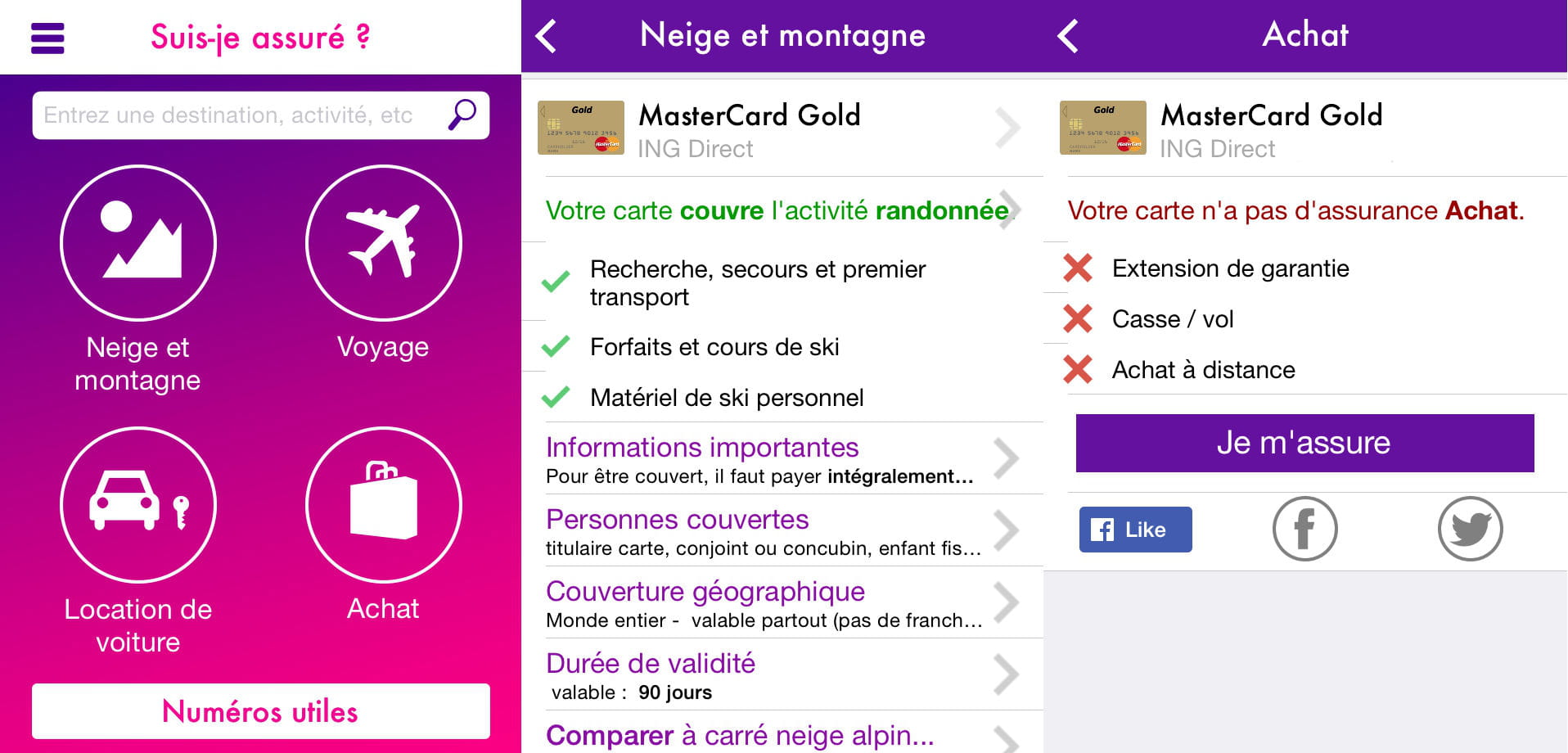

L'application iOS et Android, téléchargée plus de 50 000 fois, est le produit phare de Fluo. L'utilisateur y renseigne ses types de cartes bancaires et peut ensuite découvrir s'il est couvert pour diverses activités de montagne, pour son voyage selon le pays où il se rend, pour sa location de voiture ou bien pour des achats divers.

Dans le cas où il ne l'est pas, il lui suffit de cliquer sur l'onglet "Je m'assure" pour accéder à une offre d'un partenaire. Et même lorsqu'il est assuré, un onglet lui permet de découvrir si une autre assurance serait plus complète que celle de sa carte bancaire -par exemple, une assurance voiture Europcar qui inclut le remboursement de frais médicaux alors que celle de la carte bleue du particulier ne couvre que les dégâts du véhicule et le décès invalidité en cas d'accident.

Une dizaine de partenaires proposent leurs produits sur l'application : Europ Assistance (AIG), April, Présence Assistance, Mondial Assistance, Axa Assistance… A chaque achat, Fluo se rémunère grâce à une commission. "Nous permettons aux distributeurs d'améliorer l'expérience client et de vendre plus d'assurances, explique Jehan de Castet, fondateur. Cela a surtout du succès concernant les assurances affinitaires, liées à un achat (voyage, location de voiture, ski, assurance pour vol ou casse sur des biens électroménagers…)."

Chez Europ Assistance, "l'objectif n'est pas d'enregistrer un gros chiffre d'affaires"

Europ Assistance propose un contrat d'assurance voyage et un contrat d'assurance neige, AIG vend une assurance voyage "premium"… Les partenaires restent cependant discrets sur les bénéfices apportés par l'application. "L'initiative est encore assez neuve, donc l'objectif n'est pas de faire un gros chiffre d'affaires, reconnaît Aude Gonin, en charge du compte Fluo chez Europ Assistance. Nous voulons avant tout commencer à lancer ce type d'offres pour apporter un nouveau service qui peut éviter la sur-assurance ou la non-assurance." Europ Assistance est présent sur Fluo depuis juin 2014.

Solution BtoB en marque blanche

Outre l'application BtoC, Fluo propose une solution BtoB en marque blanche commercialisée en mode Saas auprès de marchands sur abonnement. Des voyagistes, par exemple, proposent aux internautes qui ont choisi une offre sur leur site de vérifier directement s'ils sont assurés. Objectif : vendre des produits à ceux qui se croyaient assurés mais ne le sont pas. "En utilisant Fluo, nos partenaires ont pu améliorer le chiffre d'affaires de la vente d'assurances de 10% à 50% selon les cas", assure Jehan de Castet.

Comme ses partenaires, Fluo ne communique que très peu sur ses résultats. La start-up s'est lancée sur fonds propres puis a recueilli 150 000 euros auprès de Bpifrance et de financements régionaux. Elle n'est pas rentable et n'exclut pas de lever des fonds pour accélérer sa croissance, sans que cela ne soit acté. Tout juste Jehan de Castet consent à donner le nombre d'utilisateurs Web et mobile (57 000). La start-up emploie sept collaborateurs.

Fluo mise sur la fin de la suprématie de comparateurs de prix (Jehan de Castet est d'ailleurs le fondateur du comparateur d'assurances Lesfurets.com, racheté en 2010 par le britannique BGL Group) et le glissement vers des comparateurs de valeurs dans le secteur de la santé. Une tendance baptisée "value-based care" par Deloitte. Selon le cabinet, le modèle "fee-for-service", de rémunération à l'acte, est mort : les nouvelles technologies, l'action des gouvernements et des employeurs en faveur d'une amélioration de la qualité des soins et assurances et la recherche de qualité accrue de la part des clients ouvrent la voie à un nouveau paradigme où la qualité des offres est plus facilement comparée, décortiquée et révélée au grand public. Reste que ces business models n'ont pas encore fait leurs preuves.