Assurance emprunteur : plus d'acteurs mais des tarifs qui baisseront peu

Voilà quelques temps déjà que de nouveaux opérateurs secouent le marché ronronnant de l'assurance emprunteur, profitant des évolutions réglementaires destinées à l'ouvrir à la concurrence. Depuis l'entrée en vigueur de la loi Lagarde en septembre 2010, les emprunteurs peuvent en effet souscrire leur assurance auprès d'un autre organisme que l'établissement prêteur.

Les courtiers grossistes proposent désormais des offres d'assurance emprunteur

De quoi bousculer l'hégémonie des acteurs qui dominent depuis toujours le marché. Parmi eux, la compagnie CNP Assurances, dont la part de marché s'élève à 32% en 2012, selon l'étude "L'assurance emprunteur", publiée par notre partenaire Xerfi. Autres acteurs de poids : BNP Paribas Cardif et Crédit Agricole Assurances, les filiales dédiées des groupes bancaires BNP Paribas et Crédit Agricole, qui totalisent à elles seules respectivement 16% et 14% des cotisations en 2012.

Premier effet de la loi Lagarde, les assureurs comme Axa ou Allianz ont diversifié leur proposition commerciale et la déploient désormais sur les différents circuits de distribution (réseau d'agents, courtiers en crédit...). Autre conséquence : l'émergence de concurrents qui jusque-là n'en étaient pas : les mutuelles d'assurance généralistes, qui proposent aujourd'hui des offres d'assurance emprunteur – c'est notamment le cas de la Matmut depuis 2013 – et les courtiers grossistes (April, Solly Azar...). Ci-dessous une liste non exhaustive de nouveaux entrants.

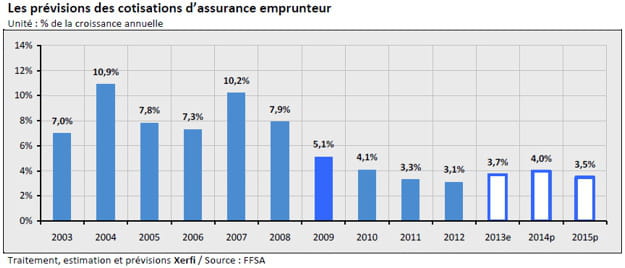

Quid de l'évolution des cotisations d'assurance emprunteur, estimées à 8,4 milliards d'euros en 2013 ? Notre partenaire prévoit une progression en hausse de 0,3 points en 2014, à 4%, avant un ralentissement en 2015 à +3,1%, à moins d'un net rebond du marché immobilier.

Ce ralentissement s'explique notamment par des tarifs qui devraient s'inscrire en baisse. La prochaine mise en application de la loi Hamon, qui instaure un délai de rétractation d'un an, devrait en effet permettre aux emprunteurs de faire jouer davantage la concurrence. Toutefois, ces derniers ne doivent pas s'attendre à une baisse significative des tarifs à court terme mais à un simple ajustement à la marge.

Les emprunteurs ne doivent pas s'attendre à une baisse significative des tarifs à court terme mais à un simple ajustement à la marge

Pourquoi ? Parce que les banques couvent leur leadership à grands coups de distorsions de concurrence, martèlent les associations de consommateurs, mais aussi grâce à la modernisation de leur offre. BNP Paribas Cardif et Crédit Agricole Assurances ne se contentent plus de proposer un contrat groupe : ils "ont élaboré des contrats individuels permettant une approche plus segmentée et de fait une tarification plus fine", explique Xerfi. Filiale du Crédit Mutuel Arkéa, la compagnie Suravenir a quant à elle choisi de diversifier ses canaux de distribution avec une présence chez le courtier en crédit Cafpi et un référencement au sein des principaux comparateurs.

Autre élément qui tend à renforcer l'hégémonie des établissements financiers, le vieillissement de l'emprunteur immobilier-type : en 2013, 21,1% des acheteurs dans l'ancien étaient âgés de plus de 45 ans, selon l'étude qui reprend les chiffres d'Empruntis, contre 18,3% en 2008. Un facteur déterminant quand on sait que ce sont les populations les plus jeunes, et donc celles de plus en plus écartées de l'accession à la propriété, qui optent pour une offre d'assurance emprunteur alternative, et que les contrats liés à un emprunt immobilier représentent 72% du montant des cotisations totales en 2012 – soit 5,9 milliards d'euros.

Source

![]()

L'étude "L'assurance emprunteur" est publiée par Xerfi, éditeur indépendant d'études économiques sectorielles.