Les banques françaises, mauvaises élèves de l'Europe en matière de solidité financière

Le bulletin est tombé le 24 novembre. Ce jour-là, l'Autorité bancaire européenne (ABE) dévoilait les résultats de ses examens sur les comptes de 105 établissements bancaires de l'Union (21 pays plus la Norvège), en publiant une batterie de donnée, parmi lesquelles le ratio CET1, abréviation de Common Equity Tier 1 (souvent appelé Core tier 1).

Or celui-ci est un précieux indicateur de la solidité financière des établissements bancaires, puisqu'il s'obtient en faisant le rapport entre le noyau dur de fonds propres de l'entité et le montant total de son exposition au risque. Et que disent les datas publiées ? Que le CET1 moyen des établissements européens est passé de 12,4% au 31 décembre 2014 à 12,8% au 30 juin 2015, soit une hausse de 0,4 point.

Bonne nouvelle, les banques sont donc plus sûres qu'elles ne l'étaient en fin d'année dernière. Mais le sont-elles suffisamment ? Oui, si l'on se fie aux accords de Bâle III, qui ont fixé un ratio CET1 minimal de 4,5%. Oui aussi, selon la BCE, qui vient tout juste d'imposer un taux de 10,1% aux 123 banques qu'elle surveille.

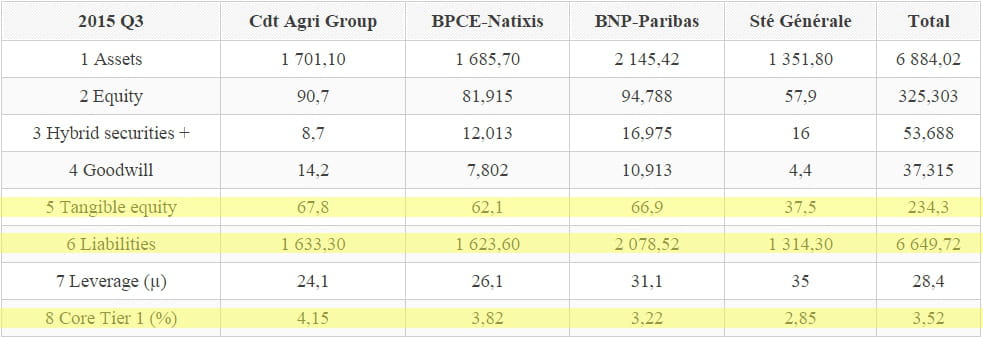

Mais non, en revanche, selon les travaux de l'économiste Jean-Pierre Chevallier, qui chaque trimestre décortique les comptes des banques. Pour lui, qui rapporte le CET1 à l'ensemble des dettes (liabilities), le ratio core tier 1 "réel" des banques européennes est très inférieur à celui délivré par l'ABE. Dans le cas des grandes banques françaises, il serait en réalité compris entre 2,85% et 4,15%.

Mais revenons aux résultats de l'ABE. Dans le détail, tous les élèves n'affichent pas la même bonne note. Les établissements finlandais, avec un ratio CET1 de 18% (+5,2 points par rapport à la moyenne européenne), suédois, avec 17,9% (+5,1 points) et slovènes (+4,9 points), jouent les premiers de la classe. Les banques maltaises et autrichiennes, avec 11,2% de fonds propres durs, elles, héritent du bonnet d'âne.

Les établissements français, eux non plus, ne brillent pas particulièrement. Ils affichent un ratio CET1 de 12,5%, soit 0,3 point en deçà de la moyenne européenne. Un résultat tout de même meilleur que celui enregistré fin 2014 (12,3%).

Si l'on se fie à ce seul indicateur de solidité financière, le groupe Crédit Mutuel s'impose comme l'établissement le plus sûr parmi les banques de détail tricolores. Son ratio CET1 atteint 15% en juin 2015, ce qui le place devant La Banque postale (13,1%) et le groupe Crédit agricole (12,6%).

Les groupes Société générale et BNP Paribas arrivent en queue de peloton, avec des ratios respectivement de 11% et 10,8%. A noter toutefois que leur solvabilité s'est légèrement améliorée au premier semestre 2015 (+0,1 point pour le premier et +0,3 point pour le second). Peut mieux faire !