Contractualisation : une nouvelle ère pour la signature électronique en Europe

La signature électronique devient une tendance de fond et en particulier dans le secteur financier. L’avènement d’un nouveau règlement européen devrait encore amplifier son adoption. Tour d’horizon d’une technologie désormais incontournable.

Introduite en Europe avec la directive européenne du 13 décembre 1999, la signature électronique a déjà une quinzaine d’année d’existence. Mais c’est seulement depuis deux ans que celle-ci s'impose comme un outil de conversion clients indispensable à tout opérateur qui souhaite faire signer des documents à ses clients. La législation accompagne cette transformation digitale puisqu’un nouveau règlement européen a vu le jour cet été. Ce texte engendre un profond renouvellement du cadre juridique européen sur les services de preuve électronique Surtout, il offre la promesse de voir émerger un véritable marché paneuropéen de la confiance numérique. Et ce, au grand bénéfice des utilisateurs qui pourront bénéficier d’un espace unique et sécurisé pour la plupart des transactions électroniques en Europe.

Très consommateur de documents contractuels, le secteur

financier est une véritable figure de proue dans l’adoption de la signature

électronique puisque aujourd'hui toutes les grandes banques, assurances,

mutuelles, établissements de crédit et autres fonds commun de placement mènent

tambour battant des projets de contractualisation multicanal, tirant partie des

possibilités offertes par l’usage Internet, des tablettes et des smartphones.

Et pour cause, les bénéfices d’une telle mise en œuvre sont légions :

citons la possibilité de signer un document sans l’imprimer (économie de

papier), d’envoyer le document par e-mail (économie de timbre), de signer un

document sans se rencontrer (réduction des déplacements) ou encore de conserver

le document au format numérique (simplification et suppression de l’archivage

papier). Surtout, dans un contexte de vente en ligne (e-assurance), les

entreprises ont aujourd’hui le recul nécessaire pour constater une progression

des ventes parfois spectaculaire de l’ordre de 30-40 % quelques mois seulement

après la mise en place du dispositif !

La signature électronique ?

Tout comme une signature papier, une signature électronique a pour seul objectif de démontrer à un tiers qu’un document numérique a été́ approuvé par une personne identifiée. Mais qui dit numérique dit aussi sécurité car il est très facile de modifier le contenu d'un fichier numérique à son avantage sans laisser de trace et sans que l'on sache qui l'a modifié. Or, la directive européenne de 1999 et sa transcription dans le code civil français, stipulent explicitement que l'écrit sous forme électronique est admis comme preuve au même titre que l'écrit sur support papier, sous réserve que l’on puisse dûment identifier la personne dont il émane et qu'il soit établi et conservé dans des conditions de nature à en garantir l'intégrité. Une simple signature tracée du bout du doigt sur un écran tactile ne suffit pas. Il faut donc faire appel à des techniques cryptographiques (i.e d'écriture secrète) mise en œuvre par un Tiers de confiance certifiée au niveau français et européen. Le prestataire choisi aura pour mission de certifier l’identité du (des) signataire(s) et de protéger le document contre toute altération (intégrité). Il devra faire l’objet d’un audit, a minima tous les 2 ans par un organisme d’évaluation de la conformité vis-à-vis de la règlementation français et européenne. Surtout, il sera redevable de démontrer l’exactitude des identités, des dates et des documents fournis dans une situation de contentieux juridique et ce vis-à-vis de tous les interlocuteurs (compagnie d’assurance, clients, magistrats, etc.).

Mise en œuvre

Le Tiers de Confiance sera également l’opérateur qui fournira les briques techniques permettant d’intégrer rapidement la signature électronique à un site Internet marchand, une Apps mobile, ou un extranet client. Aujourd’hui, avec les services Web existants, ajouter un bouton « Signer » à un site Internet ou une Apps est aussi simple qu'ajouter un service de paiement en ligne. Grâce à une API documentée, un acteur de l’e-assurance peut intégrer en quelques heures la signature électronique à son site Internet et convertir immédiatement les visiteurs en leur faisant signer tous types de documents. Outre l’utilisation d’un service en ligne, il faut que le signataire dispose d’une identité numérique vérifié : le fameux certificat électronique qui permet d’identifier le signataire et qui est délivré préalablement ou de manière concomitante avec une contractualisation.

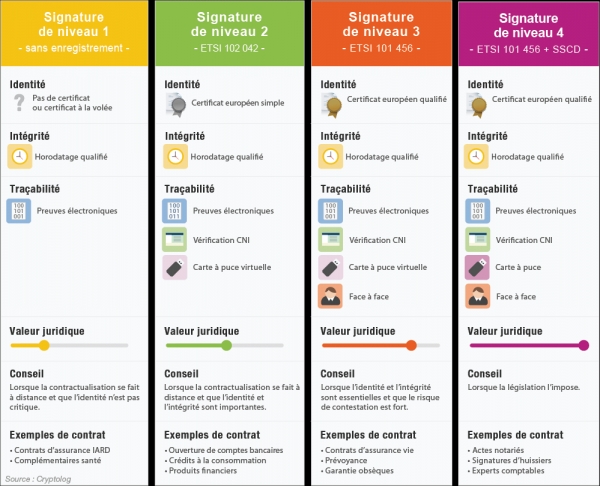

Quelle signature pour quel document ?

L’analyse du marché associé à la lecture des textes juridique et normatifs existants démontre qu’il existe aujourd’hui 4 grands niveaux de signature électronique (voir schéma) qui varient en fonction :

- du niveau d’identification du signataire que

l’on est capable d’obtenir avant ou lors de la phase de signature ;

- du niveau de sécurité d’accès au certificat.

Le choix pour l’un ou l’autre des niveaux de signatures sera dépendant du niveau de « sécurité juridique » que l’on cherche à obtenir. Celle-ci ne pourra être déterminée qu’au terme d’une analyse juridique, intimement liée à la nature des documents signé et au métier adressé. Les enjeux dépendent en effet du type de contrat (prêt, épargne, assurance, etc.) et de l’importance du risque judiciaire systémique ou non et si, dans une situation donnée, les clients qui ont conclu ce type de contrat ont intérêt à le remettre en cause. La présomption de fiabilité (signature de niveau 4) est inenvisageable dans un contexte de contractualisation en ligne ou en agence car elle nécessite un certificat sur support physique de type carte à puce ou clé USB cryptographique coûtant plusieurs dizaines d’euros.

Que peut-on signer ?

En droit des assurances, la dématérialisation totale des

contrats, seuls les niveaux de signature peuvent changer d’une assurance à une

autre. En revanche, en ce qui concerne la bancassurance, tous les actes ne sont

pas dématérialisables.

Le contrat d’assurance est un contrat dit consensuel et

le contrat est dit ad probationem or les contrats de crédit sont ad validatem. Ces 2 types de contrat sont

composés de 2 phases : précontractuelle et contractuelle. Bien évidemment,

ces 2 phases sont indépendantes l’une de l’autre. Le risque en droit du crédit

est bien plus important car il en va de la déchéance des intérêts ou de la

nullité du contrat. A ce jour il est bien difficile de dématérialiser des

suretés personnelles ou réelles sauf exception au sens des dispositions de

l’article 1108-2 du Code Civil.

Vers un nouveau cadre règlementaire européen

Après son adoption cet été, par le Conseil de l’Union Européenne le nouveau règlement sur l'identification électronique et les services de confiance au sein du marché intérieur a été publié le 28 juillet au journal officiel de l’Union Européenne. Ce règlement apporte son lot de nouveauté. Il introduit notamment un nouveau concept juridique – qui n’existait pas en droit Français – à savoir la signature de personne morale ou cachet électronique. Jusqu’à présent, seules les personnes physiques pouvaient créer une signature électronique. Ce cachet doit servir à prouver qu’un document électronique a été délivré par une personne morale en garantissant l’origine et l’intégrité du document.

Mais surtout l’application

d’un règlement communautaire ne

donne pas de possibilité de transpositions nationales par les États. Il

vient abroger la 1999/93/C à partir du 1er juillet 2016 et permet d’uniformiser

les pratiques en Europe contrairement à la Directive qui avait abouti à autant

de solutions qu’il y a de marchés nationaux. En particulier, le règlement redéfinit

les contours techniques et juridiques de la signature électronique la plus

fiable.

Désignée par « signature qualifiée » dans le texte, elle

pourra bénéficier de présomption de fiabilité devant tous les tribunaux

européens et sera considérée une signature équivalente en justice à la

signature manuscrite. En d’autres termes. Non seulement, un juge polonais ne

pourra plus refuser une signature électronique faite par un espagnol avec une

solution française, mais de surcroît il devra la considérer d’emblée comme

fiable si elle dispose du label de signature qualifiée. Et la principale nouveauté

réside dans le fait que l’usage d’une carte à puce physique n’est plus requis pour

obtenir ce niveau maximal de force probante aux documents signé

électroniquement. Autrement dit, ce qui est actuellement une signature de niveau

3 pourra prétendre à être qualifiée au sens européen. Cela dit, des niveaux

intermédiaires de signature électronique continueront à exister dans les

projets de contractualisation car dans bon nombre de situations, il est souvent

impossible économiquement de vérifier l’identité des signataires en face à face,

ce qui est une exigence de la signature qualifiée.

Tout cela va dans la bonne

voie même si à ce jour beaucoup d’imprécisions demeurent. Il faudra attendre la

publication des actes d’exécution qui compléteront le règlement et qui

eux-mêmes feront référence aux normes ETSI, dans lesquelles on trouvera la

manière d’implémenter tous ces nouveaux services !

Chronique co-écrite avec Julien Stern, CEO de Cryptolog et la contribution de Marie-Madeleine Claudat, Responsable Juridique Assurances et Intermédiations Credipar/Banque PSA Finance.