Crédit immobilier : comment profiter des taux bas pour un projet futur ?

Alors que les taux de crédit remontent lentement, il existe une solution pour bénéficier des conditions attractives pour son projet actuel mais aussi pour un projet futur : la transférabilité !

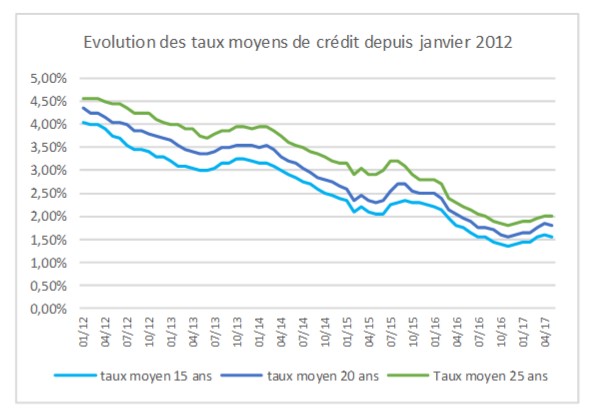

Les taux de crédit immobilier sont toujours bas mais ils remontent doucement depuis décembre 2016. Est-ce que cela va durer ? Pendant combien de temps ? Personne ne le sait, personne ne peut le savoir (même la boule de cristal ne fonctionne pas). Mais une chose est sûre, nous avons connu en 2016 et connaissons encore une période de taux historiquement bas. Et ils constituent un véritable levier pour financer un projet immobilier.

Est-ce que cela va durer ? Pendant combien de temps ? Personne ne le sait, personne ne peut le savoir (même la boule de cristal ne fonctionne pas). Mais une chose est sûre, nous avons connu en 2016 et connaissons encore une période de taux historiquement bas. Et ils constituent un véritable levier pour financer un projet immobilier. La preuve par l’exemple :

- Avec un taux moyen sur 20 ans en juin 2012 de 4,05%, un financement de 170 000 euros générait une mensualité (hors assurance) de 1 035 euros et un coût du crédit de 78 316 euros (hors assurance),

- Aujourd’hui le même financement, à 1,8%, représente une mensualité de 844 euros (hors assurance) et un coût du crédit de 32 558 euros (hors assurance).

Il est possible de s'offrir le luxe de prolonger cet effet sur une prochaine acquisition dans quelques années. Il existe une subtilité du crédit immobilier, la transférabilité. Un grand mot pour une chose simple : la possibilité de transférer votre prêt en cours sur un nouveau bien dans le cas d’une vente et d’un rachat futur.

Un exemple ?

Vous achetez aujourd’hui un deux-pièces, c’est votre premier achat de résidence principale. Vous savez pertinemment que d’ici quelques années vous aurez besoin d’un bien plus grand.

Si vous avez souscrit un prêt dit transférable, quand vous choisirez de revendre votre 2 pièces pour acheter un 3 pièces vous pourrez financer partiellement ce nouveau bien à l’aide de votre crédit en cours, en le transférant !

Vous aurez donc un financement en 2 parties :

- Une part issue de votre premier prêt dont vous conserverez tous les avantages (mensualité, taux de crédit…) pour le montant qu’il vous reste à rembourser

- Une part issue d’un nouveau prêt aux conditions du moment.

Oui mais comment trouver un prêt transférable, est-ce que cela se négocie ?

Signer un prêt transférable est aujourd’hui moins facile qu’il y a encore un an. Beaucoup de banques ont arrêté de le proposer et pour cause, les taux étant tellement compétitifs, le risque est très élevé pour elles de conserver des crédits longtemps à des prix très bas. En général, on dit que l’on conserve son bien 8 ans, et donc son crédit 8 ans. Les banques sont donc peu nombreuses à offrir cette possibilité et il vous sera nécessaire de faire le tour des établissements pour vous assurer de trouver ceux qui la proposent.

Est-ce que cela se négocie ? Non, à de très rares exceptions près. Ce n’est pas une option : une banque l’applique (ou pas) à l’ensemble de ses clients. Cela est précisé dans les conditions générales de prêt. Et l'emprunteur a tout intérêt à bien questionner la banque sur les conditions de mise en œuvre (précisées, elles aussi, aux conditions générales). En effet, elles peuvent être plus ou moins contraignantes : signature de la vente et de l’achat le même jour chez le même notaire ou délai de 6 mois possible entre les deux opérations, accord de l’organisme de caution, objet du bien financé identique (si votre premier bien est une résidence principale, le second doit l’être aussi)...

On a l’habitude de penser que seul le taux compte en matière de crédit. Ce n’est pas totalement vrai. En présence de deux propositions de banque dont une offre la transférabilité, mais avec un taux légèrement supérieur, posez-vous bien la question "Est-ce que je compte rester 5 ans, 10 ans ou plus dans ce bien ?". Si vous savez déjà que cela ne sera pas l’achat de votre vie, peut-être vaut-il mieux payer un peu plus cher votre crédit mais pouvoir bénéficier plus longtemps des conditions négociées !