Groupe média indépendant, une espèce en voie de disparition De 2006 à 2008, la course à l'audience

Pour qui en douterait, un simple coup d'œil au Top 50 Médiamétrie permet de s'en rendre compte : les grands acteurs médias indépendants sont une espère en voie de disparition. Alors que la taille de l'inventaire et la capacité de financement ont longtemps été des avantages concurrentiels, c'est presque naturellement qu'un mouvement de concentration du secteur s'est opéré. "On a assisté, entre 2006 et 2008, à une véritable course à l'audience, avec en point de mire la volonté de se constituer un réseau de sites le plus puissant possible, explique David Targy, directeur des études chez Precepta qui a piloté une étude intitulée "Les médias en ligne à l'horizon 2015".

| Rang | Groupe | Audience (en VU) | Chiffre d'affaires 2011 (en millions d'euros) |

|---|---|---|---|

| Source : Médiamétrie // Netratings (juillet 2012) | |||

| 8 | CCM Benchmark Group | 17 970 000 | 27 |

| 17 | Ebuzzing | 12 680 000 | 20 |

| 32 | Webedia | 9 462 000 | Entre 12 et 13 |

| 41 | AlloCine | 7 718 000 | 28 |

L'objectif des networks était de proposer l'inventaire le plus large possible

A une époque où les impressions se vendaient au "kilo", le terme network était aussi tendance que ne l'est aujourd'hui le terme ad-exchange. Les rachats de Jeux-videos.com par HiMedia, Clubic par M6 ou Tom's Guide par BestofMedia témoignaient de cette volonté d'atteindre la taille critique susceptible de donner à chacun un avantage concurrentiel sensible. Une volonté qui a vite confiné à l'obsession, chacun voulant pouvoir se revendiquer comme le numéro un de sa catégorie afin de capter les budgets pub online croissants, comme l'illustre ce communiqué de presse émis par BestofMedia Group au lendemain de l'acquisition de Tom's Guide et vantant "la naissance du premier groupe média Internet Français".

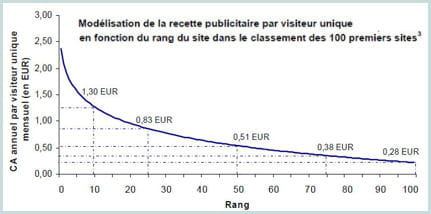

"Internet se caractérise par une prime au leader très significative", note David Targy. Un phénomène qui explique pourquoi les sites leaders en audience captent souvent une part de marché publicitaire supérieure à leur part d'audience. Dans un rapport intitulé "Stratégies des régies en ligne et modalités de valorisation de la publicité sur Internet" où il analyse le revenu annuel par visiteur unique des 100 premiers sites français en 2009, l'Idate estime que celui du numéro 1 était 4 fois supérieur à celui du 50e. Les prix des espaces publicitaires structurellement déflationnistes sur Internet, avec un inventaire en perpétuelle croissance et une demande des annonceurs qui atteint ses limites, ont longtemps acculé les éditeurs à une course effrénée à l'audience.

Les 128 millions de pages vues du Monde sont une paille comparé au 3,2 milliards du BonCoin

Cette exigence a d'autant plus été vitale que, non contents de devoir composer avec la concurrence de leurs pairs, les sites de contenus se sont vite vus engloutis par l'émergence de sites de services et portails aux inventaires gigantesques. "Les sites d'informations sont minuscules dans l'écosystème du digital, rappelle Isabelle André, PDG du Monde Interactif et présidente de la commission Nouveaux usages et réseaux sociaux du Geste. "En dépit d'un niveau de valorisation d'audience très correct, l'inventaire disponible reste relativement limité." Si Le Monde Interactif peut se féliciter d'atteindre les 128 millions de pages vues en juillet 2012 selon Médiamétrie, son inventaire reste dérisoire comparé à celui du BonCoin, qui atteint 3,2 milliards sur la même période. Difficile, donc, pour les médias Web de rivaliser avec un groupe qui peut jouer de sa taille pour exercer une pression sur le prix des impressions.

Leitmotiv des années 2005 à 2008, ce jusqu'au-boutisme s'est néanmoins essouflé à mesure que les outils de tracking d'audience se sont perfectionnés. Pour satisfaire les attentes des annonceurs les plus ROIstes et justifier la préservation de prix planchers sur leur CPM, les éditeurs sont ainsi passés d'une logique de construction de l'audience à une logique de qualification. Le paradigme du "big network" a laissé place à celui du "big data" où la priorité est de segmenter au mieux son audience pour pouvoir répondre aux exigences d'un annonceur qui cherche à toucher une cible bien précise. Une volonté qui a rendu dérisoire les efforts des "networks" qui se contentaient d'empiler des inventaires.