Baromètre du programmatique de l'open web 2025 : l'année de la dégringolade du display et de la vidéo

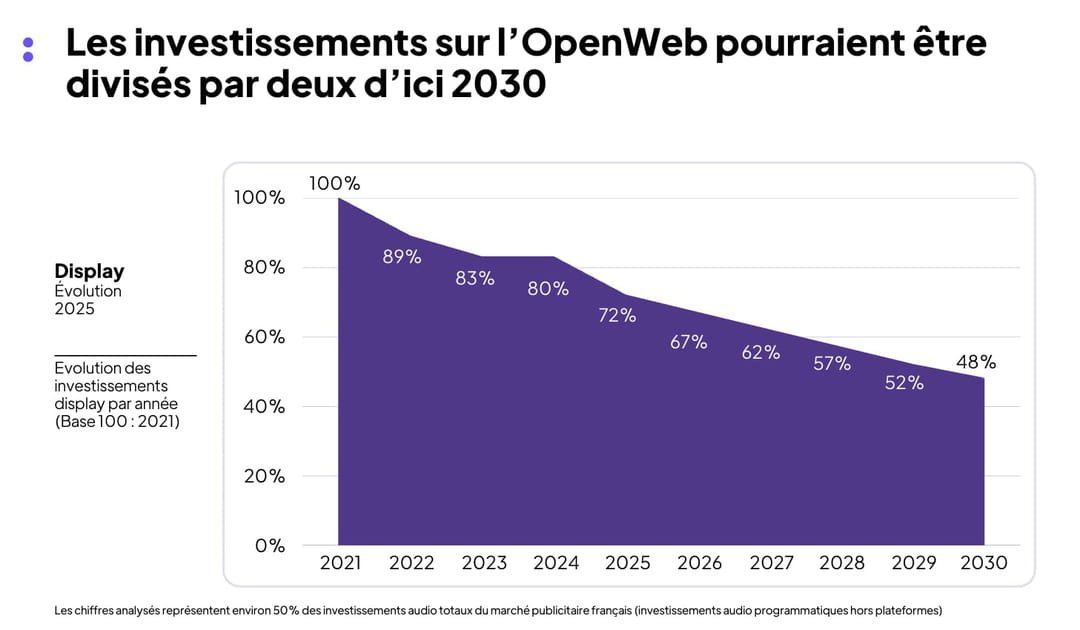

L’open web est sur la pente descendante, et la fonte des investissements n’épargne quasiment aucun format. La photographie 2025 livrée par l’Alliance Digitale ce jeudi 12 février dans son étude qui s’intitule désormais le "Baromètre du programmatique de l’open web" est sans ambiguïté. La baisse des investissements tout comme la fonte de la valeur des inventaires (CPM) est massive dans les catégories vidéo in-stream (respectivement -15,6% et CPM à -19,5%) et display (-9,9% et CPM à -8%), avec pour cette dernière quelques rares exceptions ici est là qui "résistent", à savoir le native sur mobile (+16%) et l’habillage sur desktop (+12%). La situation est telle que les auteurs prévoient que les investissements sur le display, format qui capte 71% du programmatique sur l’open web, seront divisés par deux d’ici 2030.

"L’open web est en train de disparaître", déclare sans tourner autour du pot Arthur Millet, directeur général de l’Alliance Digitale, "il est cependant encore possible pour les éditeurs qui soignent l’expérience utilisateur de trouver des leviers de croissance sur le marché programmatique et notre Baromètre est là pour essayer de leur donner des pistes".

Sur le display, la tendance baissière s’observe depuis 2020. Le phénomène n'est pas nouveau. Mais la dynamique s’accélère. Quant à la vidéo, levier pourtant jusque-là censé apporter le plus de valeur aux éditeurs de l’open web, la claque est sévère : de quoi le faire descendre à son niveau de 2021. Du jamais vu.

Comment expliquer une telle tendance ? En deux mots, par la concurrence et l’attractivité des autres leviers, au premier rang desquels la CTV et le social, mais aussi par les premiers effets des IA sur certaines catégories de publishers, surtout le lifestyle (voyage, cuisine, mode, etc.), qui subit les pires pertes : 38% de baisse des investissements sur la vidéo in-stream, -33% sur le display.

Pour rappel, le périmètre de ce baromètre est l’open web, soit plusieurs milliers de sites et applications, dont les données de monétisation couvrant les catégories display et vidéo instream sont collectées par Adomik auprès de 22 plateformes programmatiques sell-side (SSP) du marché. Ces acteurs captent environ 25% de l’ensemble des investissements publicitaires en France, hors search. Sur la vidéo, cela équivaut à environ 10% des investissements totaux du marché publicitaire français sur ce format. Sont donc exclus de ce périmètre les plateformes sociales, les services de vidéo à la demande et les plateformes de streaming et propriétés digitales les chaînes TV.

"Notre périmètre regroupe les inventaires in-stream diffusés par des éditeurs traditionnels qui ne sont pas les chaînes TV. Au-delà de l’engouement pour la CTV, qui explique en partie le transfert de budgets vidéo, ce qui est en cause est la mauvaise qualité de certains environnements qui déploient des intégrations pas toujours adaptées au mobile, device qui capte 68% des investissements programmatiques, voire une stratégie publicitaire très agressive avec la multiplication de formats sticky et des refresh", explique l’expert.

Une des nouveautés de cette étude est justement de chiffrer les performances des sites en fonction de leur stratégie de monétisation, en partenariat avec Hubvisor et Pubstack. On apprend que les éditeurs qui chargent le plus de pubs sur leurs pages, collectent des revenus pour 1 000 pages vues 4,7 fois supérieurs aux éditeurs aux logiques très épurées, et même près de 3 fois supérieurs à ceux aux logiques "assez épurées". De quoi leur permettre d'accroître leur part de marché mais également de quoi faire fuir des audiences et des annonceurs, rebutés par la mauvaise expérience de navigation.

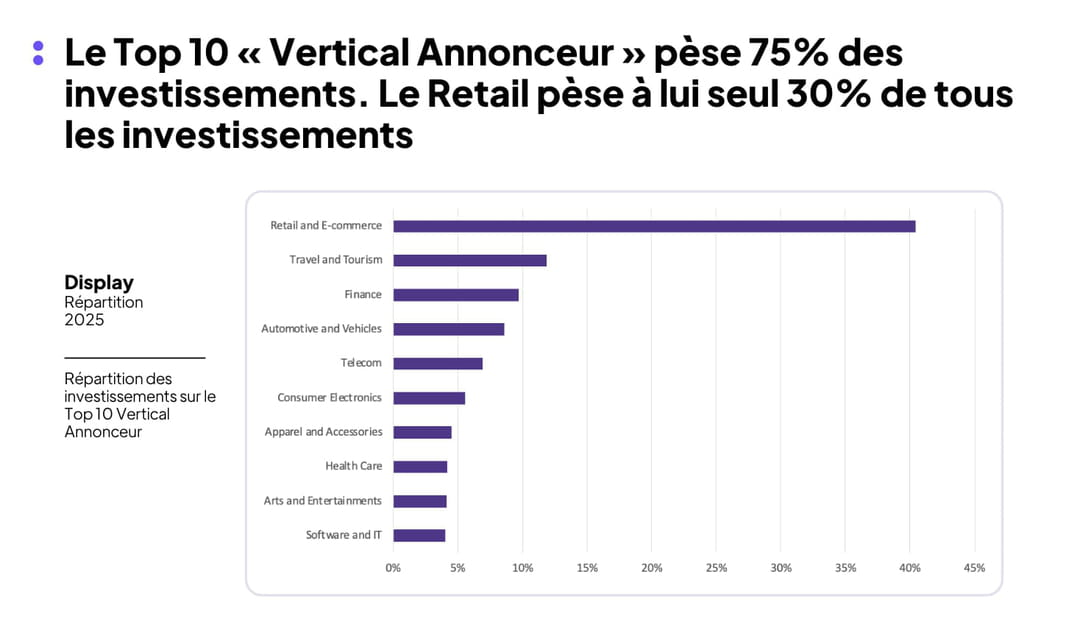

Une analyse qui vaut aussi pour les inventaires display : bien que considérés comme des leviers très porteurs pour des logiques à la performance, ces derniers subissent la concurrence accrue du social et du search, d’une part, d’autre part une monétisation agressive qui fait fuir les audiences. Pas étonnant que les plus gros budgets viennent d’acteurs à la recherche de performance pure et réputés pour ne pas trop regarder les contextes de diffusion, comme les retailers, Temu en tête, de loin première catégorie d’annonceurs sur l’open web. A elle seule, la catégorie retail pèse pour 30% des investissements en display.

"Nous voyons bien deux mondes qui se séparent . D’un côté, les sites à stratégie agressive, qui captent plus de revenus mais qui ne tiendront pas sur le long terme, d’autant plus face à la menace frontale des agents conversationnels. De l’autre, les éditeurs qui soignent l’expérience sur leur site et déploient une stratégie de monétisation plus qualitative sur le programmatique. Notre étude permet d’identifier quelques pistes sur comment ces derniers peuvent capter de la valeur, par exemple : d'abord, en renforçant le revenu publicitaire par page à des niveaux qui ne dégradent pas l’expérience, ensuite en s’inspirant de l’exemple d’acteurs qui réussissent, comme le social ou la CTV, et enfin en se concentrant davantage sur les formats qui fonctionnent encore, comme le native sur le mobile, qui est proche de ce que proposent les réseaux sociaux, et l’habillage sur desktop", explique Arthur Millet. L’agentique est une autre piste qui pourrait favoriser le passage d’une logique d’achat d’audiences vers une logique de media planning contextuel. "Le digital a historiquement favorisé le passage du media planning à l’audience planning. Si on veut valoriser le contexte de sites épurés, il faut faire le chemin inverse, ce que l’agentique facilitera sans doute fortement demain", conclut-il.

Finalement, cette édition 2025 du Baromètre du programmatique de l’open web n’apporte pas que de mauvaises nouvelles. L’audio digital et le DOOH, ce dernier analysé sur 4 SSP dédiées, semblent se porter à merveille avec des investissements en hausse de, respectivement, 16 et 20,2% en 2025. L’audio pèse 8% du périmètre open web, sa croissance, bien que soutenue en 2025, ralentit et a bien profité aux sites de news médias et de radio.