Cybersécurité : les priorités d'investissement des grands groupes industriels en 2025

HeadMind Partners a interrogé 90 Directeurs cybersécurité issus des principaux groupes industriels internationaux installés en France pour connaitre leurs priorités budgétaires en 2025.

Fort de son expertise en matière de cybersécurité des environnements IT/OT HeadMind Partners a interrogé fin 2024 un panel de 90 CISOs issus de grands groupes industriels internationaux au sujet de leur stratégie budgétaire pour l’année 2025.

Cette chronique rassemble les réponses apportées par ces décideurs à la question : « En 2025, comment sera réparti votre budget SSI, en base 100, en fonction de vos priorités ? ».

Nous vous proposons ici de comparer les résultats avec leurs choix pour 2024, obtenus lors de notre précédente enquête effectuée à l’automne 2023.

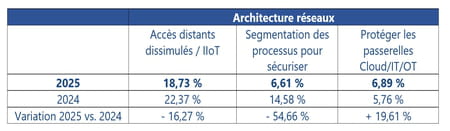

Les trois principaux chantiers qui mobiliseront leurs ressources financières en 2025 sont donc :

1) L’ouverture vers le cloud impose de nouvelles priorités

Cette allocation financière illustre une redistribution des sujets prioritaires. Si les accès distants dissimulés n’ont évidemment pas été tous corrigés et les flux au sein des architectures réseaux n’ont pas tous été sécurisés, ils restent des sujets importants pour la résilience globale, qui exigent d’y consacrer des moyens conséquents.

Toutefois, la marche vers un déploiement des solutions dans le cloud impose d’accroitre les efforts pour protéger les passerelles vers ces infrastructures souvent externalisées. Cela exige une analyse au cas par cas car ce sont souvent des solutions complexes à mettre en œuvre. Les baisses budgétaires constatées ici serviront à financer les autres volets du domaine des technologies opérationnelles (OT).

2) OT : Une politique long terme pour sécuriser des équipements anciens

L’ampleur du chantier que représente la lutte contre l’obsolescence logicielle et les correctifs non déployés semble inciter à les CISOs à ne pas le remettre en question mais à réorganiser son échelonnement dans le temps. L’enveloppe consacrée à ces mises à niveau reste globalement conséquente, même si elle est en diminution. On peut souhaiter en outre que les moyens mis en œuvre les années précédentes aient contribué à réduire le champ des équipements concernés. Idem pour des choix de nouvelles technologies qui permettent de bénéficier de générations de logiciels plus à jour en termes de fonctions de sécurité.

3) Une implication croissante de l’écosystème autour de l’OT : des fournisseurs aux équipes IT.

Dans les industries plus que dans d’autres secteurs, l’organisation sous forme d’écosystèmes (sous-traitants, fournisseurs, partenaires...) est dépendante du niveau de sécurité de chaque maillon de la chaîne de production, en amont ou en aval. Amorcée dans les chiffres de l’étude 2024, la tendance à intégrer ces tiers dans le dispositif s’est accentuée.

Notamment en raison de la responsabilité reconnue aux commanditaires en matière de cybersécurité. Illustration supplémentaire de ce phénomène, la demande exprimée par plusieurs membres du panel d’ajouter au questionnaire 2025 un item sur les moyens mis en œuvre pour faire dialoguer les praticiens/experts de l’IT avec les opérationnels de l’OT. Considérant qu’un des freins à la pleine intégration de la sécurité se nichait dans une méconnaissance mutuelle de ces deux univers technologiques.

Conclusion

Dans un contexte budgétaire plus que jamais contraint, les CISOs du monde industriel ont dû repenser leurs options stratégiques. En combinant encore davantage les investissements dans les capacités techniques avec les actions à destination des équipes. Avec un net souci d’inclusion des spécialistes de l’IT et une acculturation réciproque des problématiques IT/OT par les équipes respectives.

Afin d’amplifier la capacité de réalisation des objectifs de sécurisation des systèmes d’information et des matériels connectés. Sans freiner l’adoption de nouvelles formes d’organisations, comme par exemple les extensions en cours vers le cloud.