Selon les investisseurs, il n'y a pas de bulle technologique car cette fois, "c'est différent"

Benedict Evans, analyste respecté du fonds de capital-risque Andreessen Horowitz, vient de publier un rapport détaillé et fascinant sur l'état actuel des investissements dans l'industrie IT. Il arrive à la conclusion que le secteur n'est pas menacé par une bulle car "cette fois, c’est différent". Selon l'analyste, certains instruments de mesure montrent clairement une hausse massive des investissements dans le secteur mais d'autres indicateurs importants restent très en deçà des pics atteints au plus fort de la bulle technologique de 1999. Vous pouvez lire toutes ces analyses ici.

La présentation d'Evans contient une blague subtile : le moment où les investisseurs commencent à se rassurer en disant "cette fois, c'est différent" est précisément l'indicateur d'une bulle. Evans n'affirme pas réellement "c'est différent cette fois" mais plutôt, comme l'indique son argumentaire, "c'est chaque fois différent !"

Pour ceux qui surveillent l'existence d'une bulle, on peut noter dans la présentation d'Evans autant d'arguments pour que d'arguments contre. J'ai trois problèmes avec son argumentaire :

- Quand quelqu'un clame "c'est différent cette fois" alors qu'un marché connait une croissance importante, c'est inquiétant (même si c'est fondé).

- Les données avancées par Evans montrent que le nombre d'acteurs dans la course aux valorisations est bien inférieur à celui de 1999. A cette époque, les valorisations étaient établies par des entrées en bourse et tout un chacun pouvait acquérir des actions. Aujourd'hui, elles proviennent de financements en capital privé (beaucoup moins liquides que les émissions d'actions) réalisés par un petit nombre de fonds de capital-risque et leurs partenaires bancaires. Nous assistons donc à des valorisations phénoménales sur un marché très peu liquide ou les actifs en jeu sont en fait des entreprises qui n'ont pas encore réellement évalué leurs capacités à générer des bénéfices.

- Evans n'évoque pas le contexte économique caractérisé par des taux d'intérêt bas, qui, selon la majorité des gens, est la cause sous-jacente d'une bulle technologique. Nous assisterons à un renversement de tendance quand les banques centrales commenceront à relever leurs taux directeurs pour enrayer l'inflation.

Tout d'abord, comme l'indique une note de Credit Suisse parue début juin, un des signes prouvant l'existence d'une bulle c'est le moment où des personnes de confiance commencent à évoquer une sorte de changement de contexte économique qui rend la situation différente des autres fois. Le magazine financier Barron's indique la même tendance qu'Evans.

En résumé, c'est littéralement ce que dit la présentation d'Evans : les entrées en bourse IT sont beaucoup moins nombreuses qu'au moment de la bulle de 1999 car les entreprises attendent avant de lancer leur IPO, mènent des cycles de financement plus longs et plus longtemps et les gains restent entre les mains d'acteurs privés. Uber est l'illustration parfaite de cette situation : sa valorisation s'élève à 41 milliards de dollars après 10 cycles de financement pour des fonds levés à hauteur de 5,9 milliards de dollars. C'est le nouveau modèle de financement pour les start-up IT même si Evans n'utilise pas ce terme.

Pour être précis, ce n'est pas tout à fait l'argument d'Evans. C'est l'interprétation que j'en fais et je pense qu'il ne sera pas d'accord avec la façon dont je l'ai reformulé. Malgré tout, un cynique peut désormais affirmer qu'un analyste du secteur soutient qu'il n'y a pas de bulle car le modèle économique de l'industrie IT a changé et que "cette fois, c'est différent".

La question des taux d'intérêt est beaucoup plus sérieuse. Les taux directeurs des banques centrales sont actuellement fixés à des niveaux proches de zéro. Ce qui signifie que tout investissement dont les gains estimés sont supérieurs à 0 est potentiellement intéressant aujourd'hui. Pour les investisseurs, détenir des liquidités sur un compte en banque rémunéré à 0% est une perte d'argent. Des fonds de capital-risque comme Andreessen Horowitz ont donc injecté de grandes quantités d'argent dans les start-up IT. Dans ce contexte, toute start-up qui peut générer un retour sur investissement supérieur à zéro est rentable. Quand la Fed, la BCE et la Banque d'Angleterre lèveront leurs taux, tous les projets d'entreprises dont les profits seront considérés trop faibles seront rayés de la carte car personne n'acceptera de les financer.

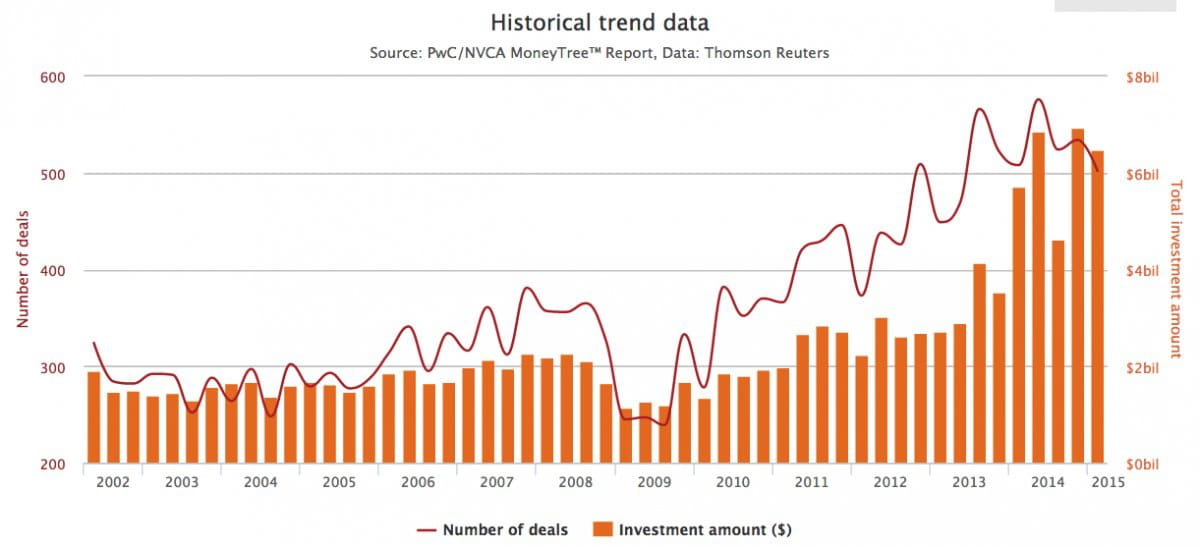

Cet actuel raz de marée des investissements dans l'industrie IT, commencé en 2002, pourrait subitement se calmer. L'évolution de cette vague ressemble à ceci, d'après PwC :

Après tout, pourquoi risquer son argent dans des start-up si les banques se mettent soudainement à appliquer des intérêts à l'épargne, et que, par conséquent, les titres des gouvernements et des entreprises génèrent encore plus de gains ?

La conséquence sur les valorisations des entreprises IT est le corollaire de ces remontées de taux directeurs et de la régulation à la baisse des financements. Selon Evans le nombre de financement a atteint un niveau jamais vu, et les sommes investies sont plus importantes que jamais.

Un pic de financement en termes de sommes accordées a clairement été atteint en 2014, supérieur à celui atteint au moment du crash de 2000.

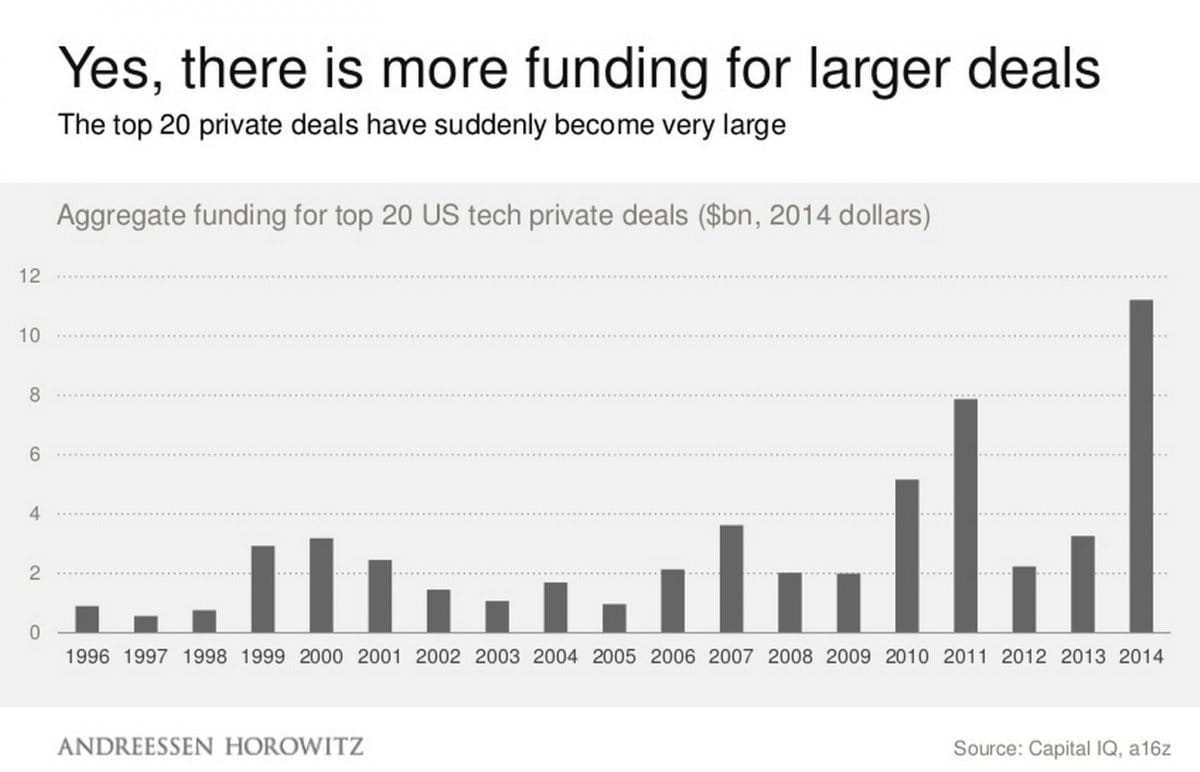

En revanche, selon Evans, le tableau pour le total des financements ressemble à ceci :

Le pic de financement de 2014 est plus "raisonnable", comme le dit Evans, mais il se situe quand même en troisième position, après ceux de 1999 et de 2000.

Evans soutient que les sommes reçues par les start-up ne viennent plus des entrées en bourse mais des apports en capitaux privés :

Encore une fois, remarquons que le pic de 2014 est supérieur à celui ayant entrainé l'éclatement de la bulle en 2000.

Le problème des capitaux privés, c'est qu'ils sont difficiles à vendre. Une start-up ne peut pas se contenter d'appeler un broker comme Fidelity ou Hargreaves Lansdown et de lancer "à vendre !". Elle doit connaître un acquéreur privé qui accepterait de la racheter, et faire appel à des avocats d'affaire. Il est généralement plus facile de vendre une maison que du capital privé.

Depuis 2000 des sommes massives ont été injectées dans une série d'investissements très peu liquides. Ce processus est un très bon moyen de créer un marché qui risque de s'effondrer (c'est le cas par exemple de ce qui s'est passé en 2007 quand les titres adossés à des crédits immobiliers sont subitement devenus non liquides car personne ne voulait les acheter).

Et c'est pourquoi la vérité exprimée par les experts du domaine m'inquiète : la menace d'une bulle plane bien sur l'industrie IT.

L'éclatement de la bulle internet en 2000 provoqué par les entrées en bourse d'entreprises qui n'avaient pas encore de chiffre d'affaires est une mise en garde importante. Il s'agissait d'une bulle spéculative, comme celle des tulipes hollandaises ou les actions de la South Sea Company. Aujourd'hui, nous assistons à un phénomène différent : les start-up en question génèrent du chiffre d'affaires ou ont les moyens d'en générer, ce qui laisse à penser qu'il s'agit là d'un processus de croissance et non d'une bulle. Mais elles disposent souvent d'une rentabilité insuffisante pour rémunérer leurs actionnaires. 71% des entreprises entrées en bourse en 2014 ont des résultats négatifs, un niveau constaté pour la dernière fois en 2000.

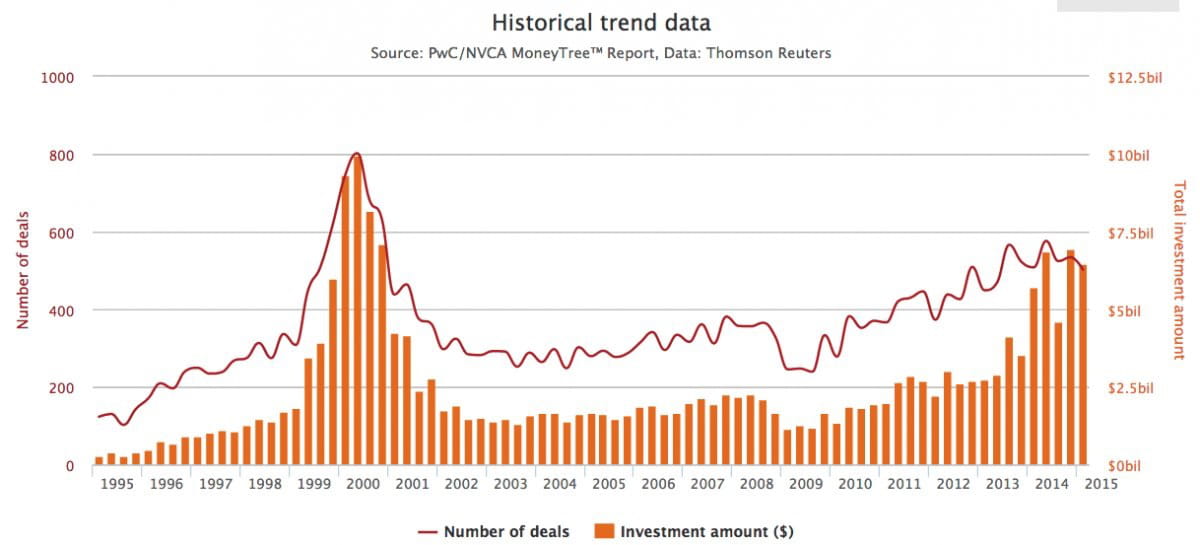

Une dernière remarque : pour accorder à Evans le crédit qui lui revient, et pour démontrer que son analyse n'est pas totalement déraisonnable, voici des données de PwC concernant les financements dans le secteur IT sur une période plus longue que celle du premier graphique. On peut y voir que nous n'avons pas encore atteint le pic de 2000. Mais nous nous en approchons…

Article de Jim Edwards. Traduction par Manon Franconville, JDN.

Voir l'article original : Tech investors have started saying there is no bubble because 'it's different this time' — one of the key indicators that there *is* a bubble