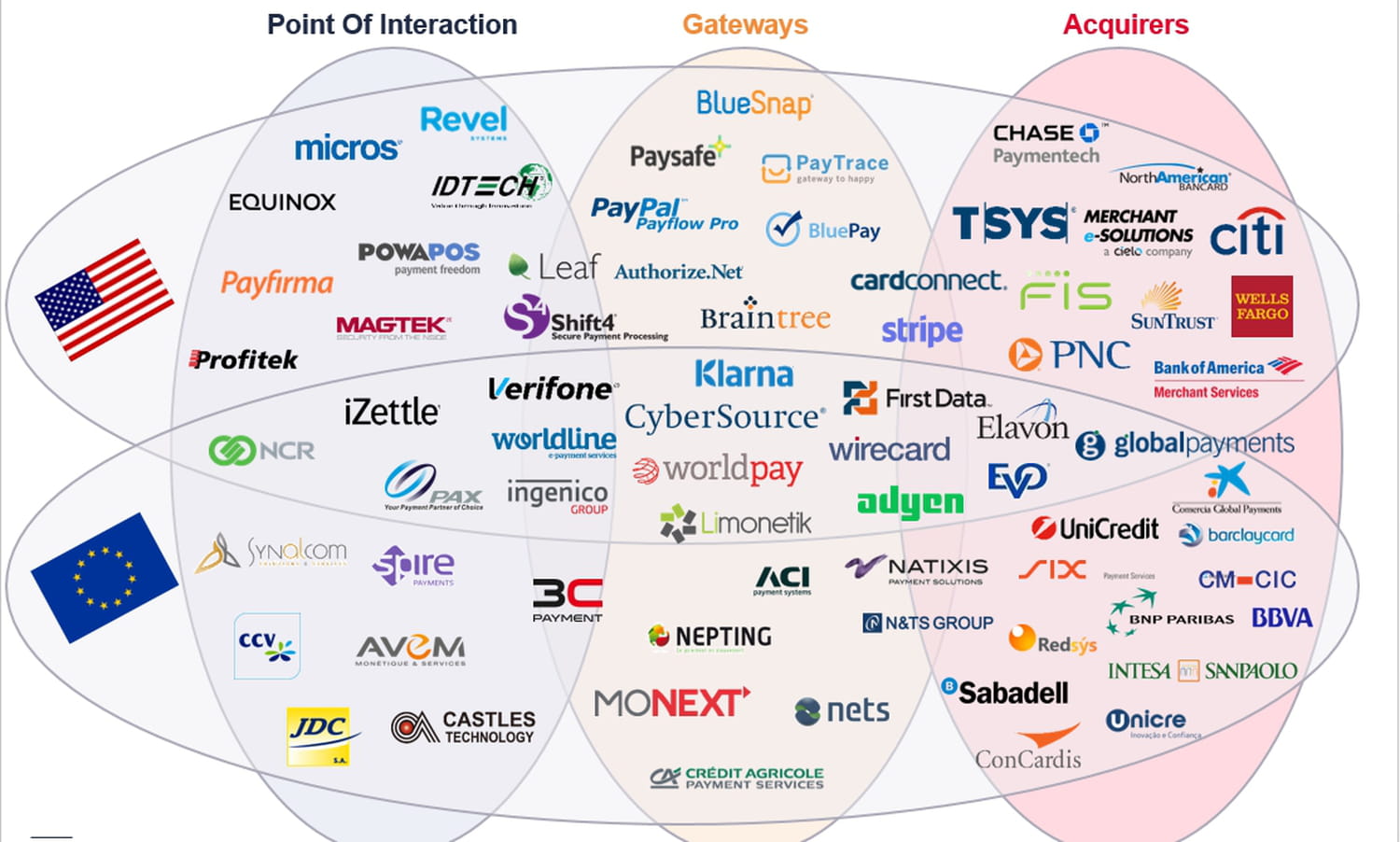

Comment bien choisir sa solution de paiement

Les solutions de paiement ont désormais leur star. La société néerlandaise Adyen, prestataire pour de grands noms comme L'Oréal, Easy Jet, Etam ou encore Uber et Airbnb, a fait une entrée en bourse remarquée en juin dernier. En quelques minutes, sa valorisation a doublé pour atteindre 14 milliards d'euros. D'autres pépites du secteur pourraient suivre la même voix. iZettle, Klarna, Stripe… Ces solutions se sont imposées dans le monde physique et en ligne. Mais comment s'y retrouver dans cette jungle des paiements ? "Nos clients se posent beaucoup de questions car il y a beaucoup d'acteurs. Ce qui les perd est l'évolution tellement rapide du secteur. Pour implémenter un nouveau moyen de paiement, cela peut prendre entre 6 et 12 mois en interne. Entre temps, il y a déjà d'autres solutions plus modernes", explique Nathalie Bouvret, managing director chez Redbridge, cabinet qui accompagne des entreprises du SBF 120 dans leurs problématiques de paiements et trésorerie. Pour bien choisir sa ou ses solutions de paiement, les entreprises doivent analyser plusieurs critères.

Avant de prendre connaissance des offres sur le marché, il est conseillé de réaliser un audit. "Nos clients ne savent pas forcément avec qui ils travaillent, quel fournisseur est en charge des TPE (les terminaux de paiement, ndlr) par exemple, si le TPE accepte tous les moyens de paiement nécessaires, quels moyens de paiement sont utilisés dans chaque pays… Il est important d'avoir une vision assez large pour interroger ensuite les bons fournisseurs de paiement qui pourront répondre aux besoins de l'entreprise", souligne Alexandre Bousquenaud, senior director chez Redbridge. Ensuite, il est recommandé de se rendre dans des salons spécialisés pour prendre le pouls du secteur. "Les salons dédiés au e-commerce sont l'occasion idéale pour discuter avec une multitude d'acteurs", estime Michael Benisti, responsable paiement et fraude de Vestiaire Collective et membre de la commission paiement de la Fevad, fédération du e-commerce et de la vente à distance.

Une fois que des solutions ont été présélectionnées, il faut prendre en compte plusieurs critères. Un des plus importants est le prix. Michael Benisti conseille plutôt de se tourner vers des solutions qui proposent de l'interchange++. Ce modèle de tarification est transparent car il indique clairement les différents coûts, à savoir les frais d'interchange (pour la banque émettrice), les frais d'opérateur (pour Visa et Mastercard) et la commission de la solution de paiement. "On sait exactement combien le fournisseur de paiement gagne", argumente Michael Bensiti. Adyen et Braintree pratiquent par exemple ce modèle.

Le responsable paiement conseille également de communiquer les volumes de transactions actuels et futurs de l'entreprise aux potentiels prestataires afin de déterminer une fourchette de prix. "Cette pratique permet de ne pas avoir à renégocier trop souvent son contrat. L'intégration d'un prestataire de paiement étant parfois un projet assez lourd, négocier une tarification dégressive selon les volumes permet d'éviter de relancer un appel d'offres régulièrement pour challenger les tarifs", fait remarquer Michael Benisti. A noter qu'il faut également regarder si le prestataire offre le réseau CB, le système de paiement français créé par les principales banques françaises. "Ce réseau est moins cher que Visa et Mastercard sur une transaction. En plus, il maximise le taux d'autorisation. Ce n'est pas négligeable", note Michael Benisti.

L'avancée technique du prestataire est un autre critère important. Il faut s'assurer que le taux de réponse serveur soit élevé. "C'est important d'avoir une alternative quand on arrive à un volume de transactions de plus de 50 millions d'euros. En cas de problème technique d'un prestataire, c'est aussi rassurant d'avoir un deuxième prestataire de paiement. C'est une situation assez rare mais il faut l'anticiper", soutient le membre de la Fevad.

Mais un prestataire de paiement ne doit pas seulement être un simple prestataire technique. Michael Benisti recommande de se tourner vers des solutions de paiement capables d'apporter des conseils. "S'ils peuvent nous aider à optimiser nos pages de paiement sur desktop et mobile, c'est un vrai plus. Cela nous fait gagner beaucoup de temps."

L'importance des paiements locaux

Pour les entreprises qui travaillent à l'international, il est essentiel de se renseigner sur les moyens de paiement les plus utilisés. Même en Europe, les habitudes de paiement peuvent différer d'un pays à l'autre. D'après une étude d'Adyen, 80% des transactions e-commerce en volume en France sont réalisées avec des cartes bancaires contre 18% aux Pays-Bas.

"Chez Vestiaire Collective, une transaction sur deux passe par Klarna (une solution qui permet au client de payer après réception du produit, ndlr) en Suède. Des transactions n'auraient pas eu lieu si nous n'avions pas ce moyen de paiement", illustre Michael Benisti. Les entreprises françaises qui tirent une grande partie de leur chiffre d'affaires de clients étrangers doivent aussi proposer des solutions de paiements adaptées. "Les magasins de luxe doivent absolument accepter Alipay et WeChat Pay sinon ils risquent de passer à côté d'une grosse vente", explique Nathalie Bouvret. "Si leurs TPE ne permettent pas de générer un QR Code (c'est indispensable pour Wechat Pay et Alipay, ndlr), il faut dont remplacer tout leur matériel", ajoute-t-elle. Et peu de prestataires sont à jour. "Les Etats-Unis étant un pays où le paiement par carte est très largement majoritaire, les grands prestataires de paiement d'origine US accusent pour certains d'un retard sur la partie moyen de paiement alternatif. Néanmoins l'écart se réduit rapidement", argue Michael Benisti. De son côté, Ingenico a signé un partenariat avec Alipay en 2016 et l'a progressivement étendu à tous les commerçants depuis.

Les retailers sont tous concernés par ma mise à jour de leur parc de TPE. "Il est important d'avoir une plateforme qui accepte le plus de moyens de paiement possible car la nouvelle génération utilise plus le mobile", souligne Alexandre Bousquenaud. Même les nouveaux acteurs comme Adyen proposent désormais des TPE. Etam et Sézane (qui a une boutique à Paris) sont dotés de TPE Adyen.

Un acteur pérenne

Des approches stratégiques et business sont aussi à prendre compte. De nouveaux acteurs arrivent régulièrement mais beaucoup se font racheter et certains disparaissent. Comment choisir un acteur fiable et pérenne dans le temps ? "En général, j'appelle les clients de cette entreprises sans me faire introduire par le prestataire. Puis je leur demande leurs plans à trois ans, s'ils sont en risque financièrement parlant. Et je vérifie tous les six mois où ils en sont", explique Michael Benisti.

Avant de prendre une décision, il est recommandé de consulter plusieurs départements de l'entreprise. Le responsable de paiement ne prend pas la décision seul dans son coin. "Il faut intégrer tous les maillons de l'entreprise, que ce soit la finance, la comptabilité, le marketing et l'IT", argue Alexandre Bousquenaud. "Pour les entreprises qui n'ont pas de responsable de paiement et fraude, le directeur financier doit être dans la discussion car ce n'est pas une ligne minuscule dans le budget d'une entreprise", complète Michael Bensiti. "Et le dernier mot reviendra aux départements finance et IT. C'est une décision conjointe", conclut Alexandre Bousquenaud.