Pixpay lève 3,1 millions d'euros pour sa néobanque dédiée aux ados

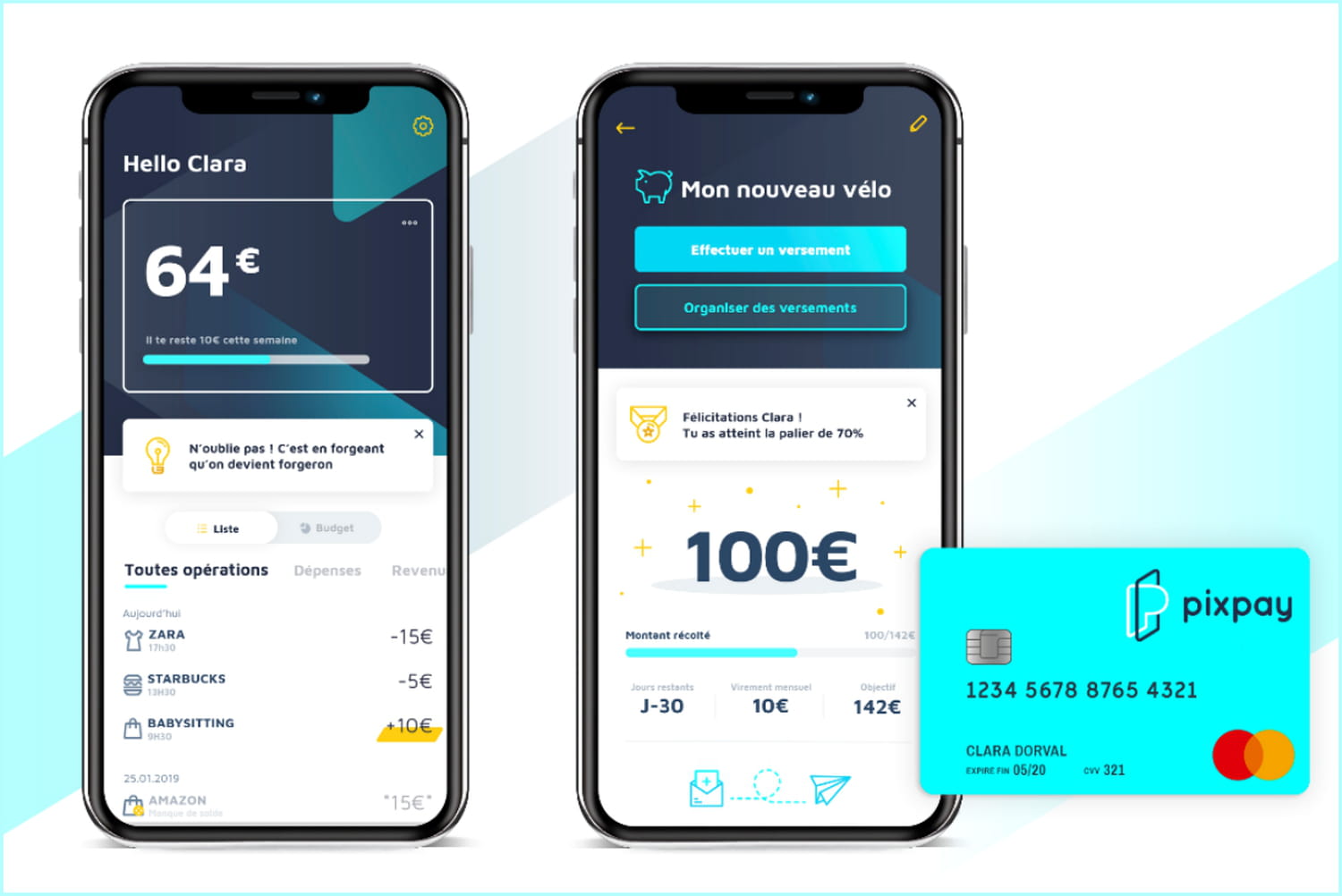

Après la vague des néobanques pour particuliers et celle pour les professionnels, voici les néobanques pour adolescents. Parmi elles, Pixpay, une société créée en janvier 2019 et qui annonce déjà sa première levée de fonds à 3,1 millions d'euros. Global Founders Capital, le bras armé de Rocket Internet, mène ce tour de table aux côtés de dix business angels, dont des patrons de fintech comme Alexandre Prot (Qonto) et Jean-Charles Samuelian (Alan). Ce financement permettra à la jeune société de lancer son produit en septembre prochain. Pixpay proposera un compte mobile pour les 10-18 ans, adossé à une carte bancaire Mastercard, compatible avec Apple Pay et Google Pay.

"Nous voulons avoir un produit qui ait le même niveau technologique et qui soit aussi innovant que N26 et Revolut mais qui soit pensé pour des usages spécifiques", résume Benoît Grassin, cofondateur de Pixpay et ancien cofondateur de MonDocteur, le Salesforce du médecin revendu à l'été 2018 à Doctolib. L'application se caractérise par sa simplicité d'utilisation et de multiples fonctionnalités popularisées par les néobanques (blocage de la carte, consultation du solde en temps réel, notifications pour chaque transaction, outils de suivi de budget…).

"Nous voulons avoir un produit qui ait le même niveau technologique et qui soit aussi innovant que N26 et Revolut"

Pixpay a aussi une vocation pédagogique car "les ados ne savent pas forcément quelle est la valeur de l'argent", assure Caroline Ménager, cofondatrice de Pixpay et ancienne directrice marketing de Franprix et des Cinémas Pathé Gaumont. Les jeunes pourront créer des cagnottes pour un projet (acheter un skateboard à 100 euros par exemple) qu'ils abonderont et pourront demander à leurs proches de compléter la cagnotte si besoin. Un système d'arrondi automatique ou encore une cagnotte destinée à une cause seront aussi mis en place. D'autres fonctionnalités seront ajoutées par la suite.

Pixpay est en train de mettre en place des partenariats avec des marques pour permettre à leurs futurs clients d'obtenir des remises, des deals exclusifs ou encore du cashback. "Nous créons une sorte de club qui comportera plein d'avantages, un peu comme l'American Express", illustre Benoît Grassin. La néobanque ne veut pas faire de la quantité mais cibler des marques "iconiques et affinitaires", indique le dirigeant. "Comme les ados n'auront probablement que la carte bancaire Pixpay, nous capterons probablement 80% de leurs transactions et connaîtrons donc leur consommation de façon très fine", ajoute Caroline Ménager. Ce club a aussi un grand intérêt pour les marques qui ont du mal à connaitre leurs clients jeunes qui ne sont en général pas les payeurs.

Contrôle parental oblige

L'application est aussi destinée aux parents. Tout d'abord, pour distribuer l'argent de poche hebdomadaire ou mensuel mais surtout pour effectuer un contrôle parental. Il sera possible de consulter le solde en temps réel, recevoir des notifications à chaque transaction et paramétrer l'utilisation de la carte (interdiction de payer en ligne, plafond de dépense à 20 euros par semaine, bloquer certaines catégories d'achat comme les jeux en ligne…). Les paiements chez un marchand en particulier peuvent également être bloqués. Grâce aux données collectées, Pixpay donnera des conseils aux parents qui ne savent pas quel montant verser en argent de poche et quel niveau d'autonomie donner à leur enfant. Autres fonctionnalités pour les parents : les missions ("Laver la voiture pour deux euros"), la possibilité d'abonder et débloquer un coffre-fort (argent mis de côté dans un sous-compte).

"Nous créons une sorte de club qui comportera plein d'avantages, un peu comme l'American Express"

Le compte et la carte Pixpay, sans engagement, seront facturés 2,99 euros par mois par enfant. "Nous pensons que c'est un prix conforme à ce que les parents veulent payer. C'est en tout cas ce qui est ressorti des dizaines d'interviews que nous avons menées dans des familles", explique Benoît Grassin. Il n'y aura pas d'agios car le compte n'autorisera pas les découverts. Un autre élément rassurant pour les parents.

Le coût d'acquisition est estimé entre 20 et 25 euros. Difficile de le comparer avec celui des banques traditionnelles puisque très peu d'établissements proposent des offres digitales aux adolescents. Il est probablement très bas car les enfants de leurs clients sont très souvent dans la même banque. Pas besoin de faire de publicité. Les établissements bancaires traditionnels proposent tout de même des cartes de retrait aux ados. Les fondateurs de Pixpay estiment qu'aujourd'hui seulement 10 à 15% des ados de 15 ans et plus ont une carte bancaire et qu'avant cet âge… ils n'ont rien. Pour conquérir les adolescents, mais aussi les parents, la fintech mettra en place des campagnes distinctes sur les réseaux sociaux. Plutôt Snapchat pour les enfants et Facebook pour les parents, par exemple. Pixpay réfléchit à un programme de parrainage original qui ne sera pas calqué sur celui des banques en ligne (primes de plusieurs dizaines d'euros).

Des ambitions européennes

Même si le compte de paiement et la carte répondent à des usages quotidiens, il y a tout de même quelques inconvénients. Avec son agrément de distributeur de monnaie électronique, Pixpay ne peut pas proposer de comptes ibanisés, ce qui signifie pas de prélèvement et uniquement des virements ponctuels possibles. Une fois que le jeune ne sera plus financièrement dépendant de ses parents, Pixpay ne sera plus adapté. La start-up lui proposera de rejoindre une banque… ou plutôt une néobanque, confient-ils.

La levée de fonds servira aussi à recruter des développeurs, des chargés de partenariats, des profils marketing pour mettre en place un pôle acquisition, ainsi que des profils opérations et produit. Pixpay compte passer d'une dizaine de salariés à 25 d'ici fin 2019. Elle prévoit de s'attaquer au marché européen dès 2021 et vise les deux millions de clients d'ici cinq ans. Un gros challenge puisque d'autres néobanques pour ados arrivent sur le marché français, à l'image de Xaalys, qui s'est lancée en avril dernier. Côté banque traditionnelle, seule Kador de Boursorama existe... pour le moment.