Open web : le display se stabilise, les CPM en baisse

La valeur moyenne des CPM des inventaires des sites et applications commercialisés en programmatique par 80 régies françaises a baissé au premier semestre 2024 comparé à il y a un an : -17% en native, -8% en display, -5% en vidéo oustream et -0,8% sur l'instream. Ces résultats sont issus du Baromètre du programmatique relatif au premier semestre de l'année réalisé par Adomik pour le compte de l'Alliance Digitale, qui le dévoile ce mercredi 10 juillet. Dans cette édition, seul l'audio est resté stable.

Ces baisses de CPM attestent d'un open web qui continue de subir la concurrence accrue des autres leviers digitaux (search, social, CTV…). Mais aussi celle d'un nouveau joueur qui s'est invité dans cette arène : Performance Max. "Au premier semestre, le display se stabilise et le native s'effondre alors que l'année dernière nous avions observé tout le contraire . Un native qui montait sensiblement et un display qui chutait aussi bien en investissements captés qu'en valeur de CPM. Cette inversion de courbes peut nous indiquer un phénomène nouveau : l'influence de Performance Max (le mode d'achat automatisé de Google Ads, ndlr), dont l'algorithme cherche notamment du display. Cette montée en puissance montre que la recherche continue d'efficacité et de ROI sur ces formats est adressée désormais par l'IA, y compris via l'IA générative qui facilite l'adaptation des créas et des formats. Il est en revanche trop tôt pour mesurer l'impact de cette innovation technologique sur les CPM, qui restent baissiers", analyse Arthur Millet, directeur général de l'Alliance Digitale.

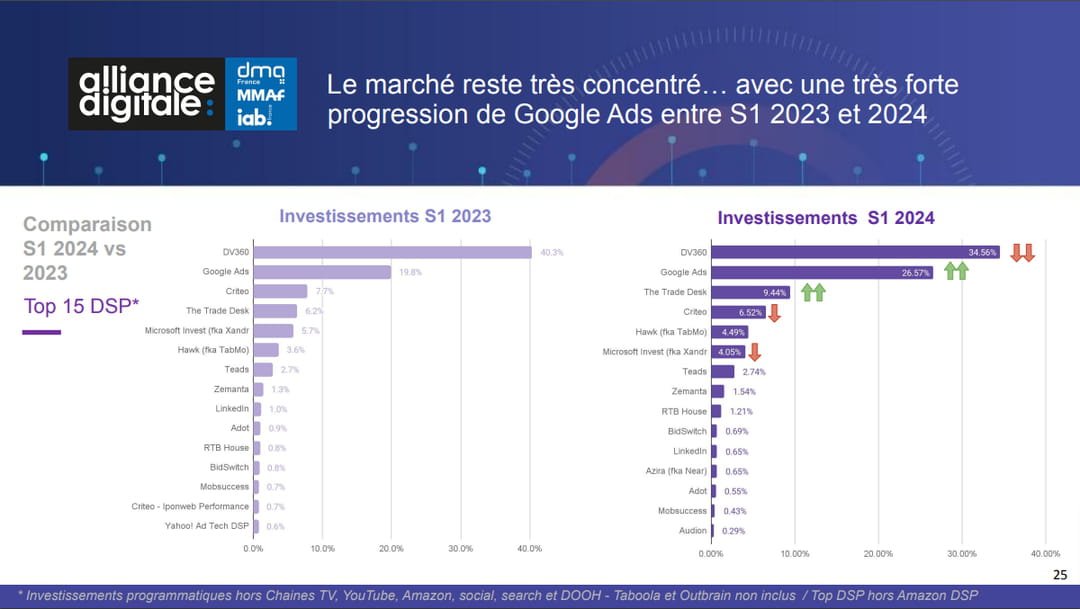

Cette explication est corroborée par la montée spectaculaire des parts de marché de Google Ads parmi les plateformes d'achat en programmatique, qui est passée de 19,8% au premier semestre 2023 à 26,6% au premier semestre 2024 alors même que sa cousine DV 360 (la plateforme d'achat programmatique de Google) continue de perdre du terrain sur l'open web, avec 34,6% de parts de marché au premier semestre de l'année contre 40,3% il y a un an.

Autre indice de cette percée de Performance Max : la part des ad servers en tant que source d'inventaire ou "chemin d'accès" grimpe de 67% à près de 73%. "Cette croissance très accentuée de Google Ads est sans doute l'événement le plus marquant de cette édition du Baromètre. Elle s'accompagne d'un changement de mix sur ces campagnes avec une baisse sur le native : Google Ads investit 38% de moins en native ; il se concentre sur la vidéo et le display en allant chercher les inventaires les plus performants parmi ceux que Google a à offrir, y compris via Google Ad Manager (ad serveur primaire et SSP de la majorité des éditeurs premium, ndlr)", précise Jean-François Bernard, cofondateur d'Adomik.

Du côté des investissements en effet, c'est surtout la publicité native qui a enregistré une baisse considérable, de 22% sur la période comparée au premier semestre 2023, suivie du display qui se stabilise, avec -1% (contre -12% sur la période 2022/2023). Les investissements sont restés soutenus en revanche en audio (+33%) et en vidéo (+19%).

L'Alliance Digitale observe notamment un ralentissement assez marqué des investissements sur le display précisément en mai et en juin comparé à la même période de 2023, contrariant les pronostics d'une hausse probable tirée par l'approche des Jeux olympiques. "On peut s'interroger sur un possible effet des récents événements politiques sur cette baisse", lance Arthur Millet.

Dans cette nouvelle édition du Baromètre du programmatique, le retail reste le premier secteur annonceur en programmatique, toujours suivi de l'automobile (en baisse) et du tourisme. Parmi les top 15 annonceurs, 47% viennent du retail, dont Temu, au tout premier rang, suivi de Carrefour et d'Amazon. De quoi renforcer la tendance ROIste de l'achat média sur l'open web.

Cette édition du Baromètre atteste d'une nouvelle explosion des ventes en curated marketplaces (+98%) qui bien que captant une toute petite part des investissements (3,8%) expliquent à elles seules la stabilité de l'open auction, majoritaire avec 68% des parts, selon les auteurs du rapport. Les ventes directes garanties continuent leur progression, avec +8%, mais à un rythme plus modéré et privilégiant surtout la vidéo. A noter que plus de la moitié des investissements réalisés par les "big 6" groupes d'agences médias sont réalisés en deal. Du côté des plateformes d'achat, on observe la nouvelle percée de The Trade Desk sur l'open web, qui passe troisième en parts de marché (9,4%) devant Criteo, descendu au quatrième rang (6,5%).

Le Baromètre du programmatique élargit son périmètre à 5 000 sites et applications observés contre 1 500 auparavant. Les inventaires analysés sont commercialisés par 80 régies françaises, dont l'intégralité des régies premium de l'open web, à travers 19 SSP. Sont toujours exclus en revanche les inventaires dits "Gafam" (Amazon, YouTube, réseaux sociaux, search) ainsi que ceux des chaînes de télévision, de la CTV et du DOOH.