La publicité digitale surprend avec une croissance de 14% en 2024

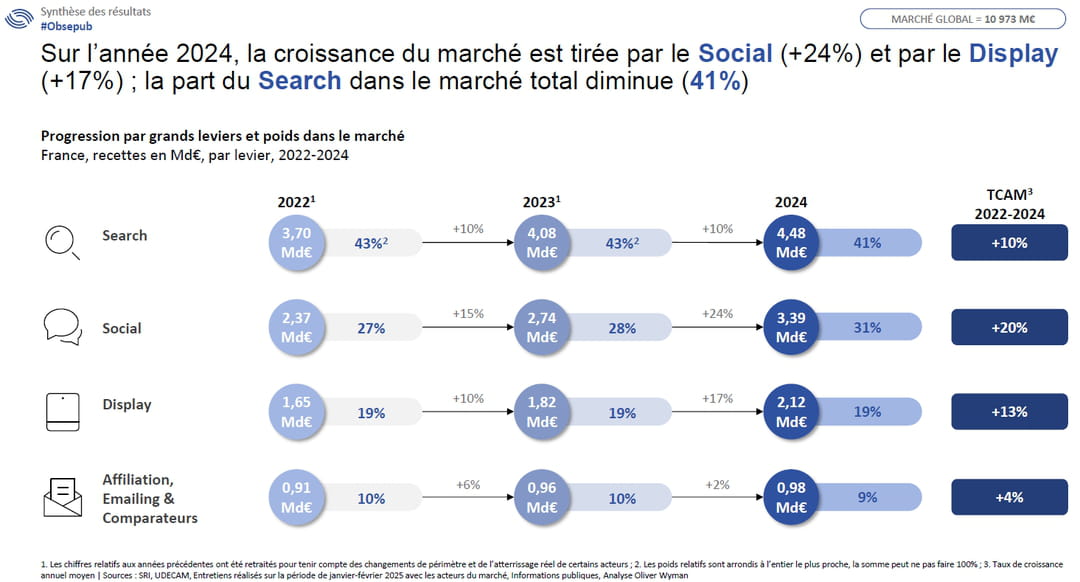

Le marché de la publicité digitale enregistre une croissance de 14% nets en France en 2024 pour atteindre 10,97 milliards d'euros de recettes, selon le 33e Observatoire de l'e-pub SRI réalisé par Oliver Wyman en partenariat avec l'Udecam dévoilé ce jeudi 6 février. Une performance bien au-delà des attentes, portée par le social et le display grâce à la vidéo, malgré un dernier trimestre qualifié de mauvais. "Le social coche toutes les cases : sur une journée on peut faire plus de 60% de couverture de la population française à des prix très compétitifs adaptés aux KPI de performance. Quant à la vidéo, elle ne connaît pas la crise, c'est le format publicitaire plébiscité par les marques", résume Jean-Baptiste Rouet, président de la commission digitale de l'Udecam.

Le social leader en croissance, tiré par la vidéo sur TikTok et Meta

Avec une croissance de 24%, le social a grignoté trois points de parts de marché en 2024 : en absorbant 31% des recettes publicitaires il se rapproche comme jamais auparavant du search (41% des parts de marché en 2024 contre 43% en 2023). "Compte tenu de la croissance à deux chiffres du social et de la maturité du search hors retail, il n'est pas impossible qu'en 2025 le social dépasse le search, ce qui serait une première vu que le search était historiquement largement devant", prédit Jean-Baptiste Rouet.

Au sein du social, la vidéo (en hausse de 36%) compte désormais pour 55% des recettes contre 50% en 2023 et 45% en 2022. "Le social en France est surtout drivé par TikTok, mais également par Meta qui a enregistré une belle performance en 2024, y compris sur Facebook qui continue à gagner des utilisateurs", explique Maïté Dailleau, partner chez Oliver Wyman. "L'ascension de TikTok est fulgurante. Ce réseau compte déjà pour un gros quart du social en France", ajoute-t-elle.

A noter que les auteurs de l'étude apportent quelques ajustements importants concernant l'Observatoire de 2023, dont notamment la croissance du marché qui a été finalement de 11% cette année-là au lieu de 9% comme indiqué auparavant. La différence a été largement due à un montant sous-estimé d'environ 200 millions d'euros attribuables à la vidéo sociale.

En display, belle performance des chaînes TV et explosion des SVOD

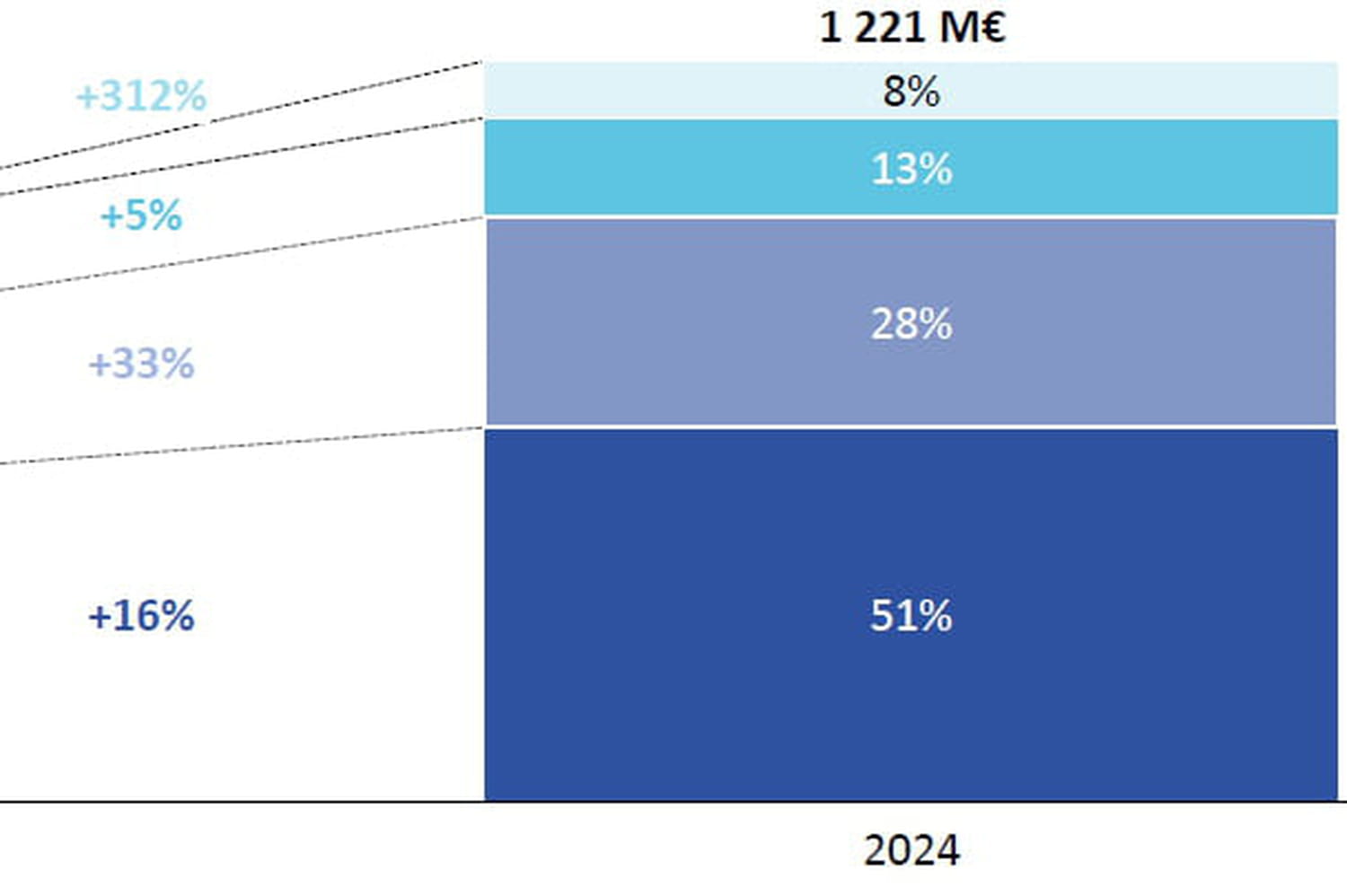

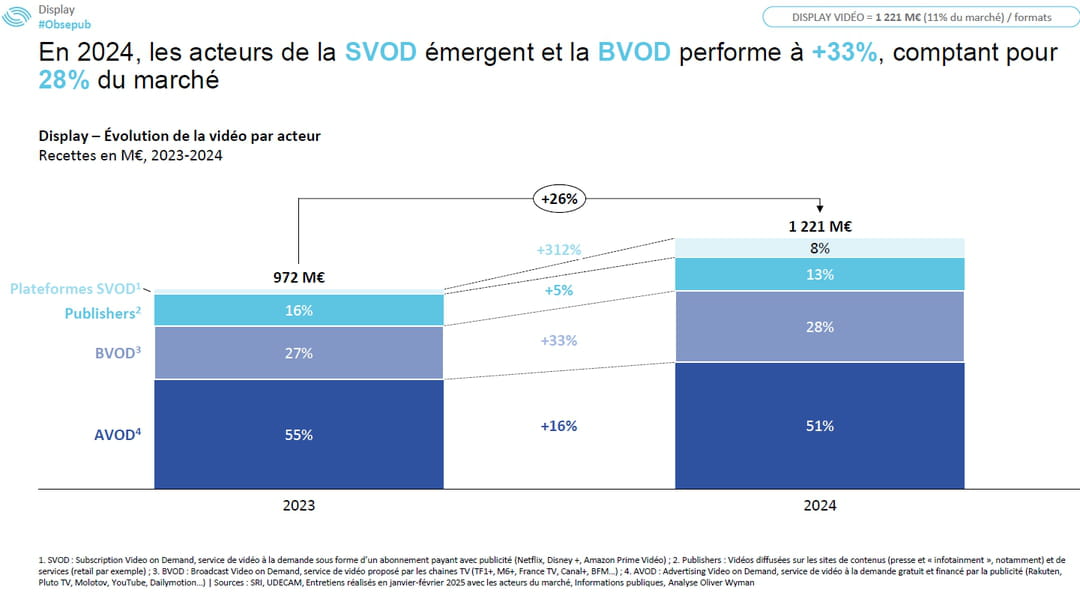

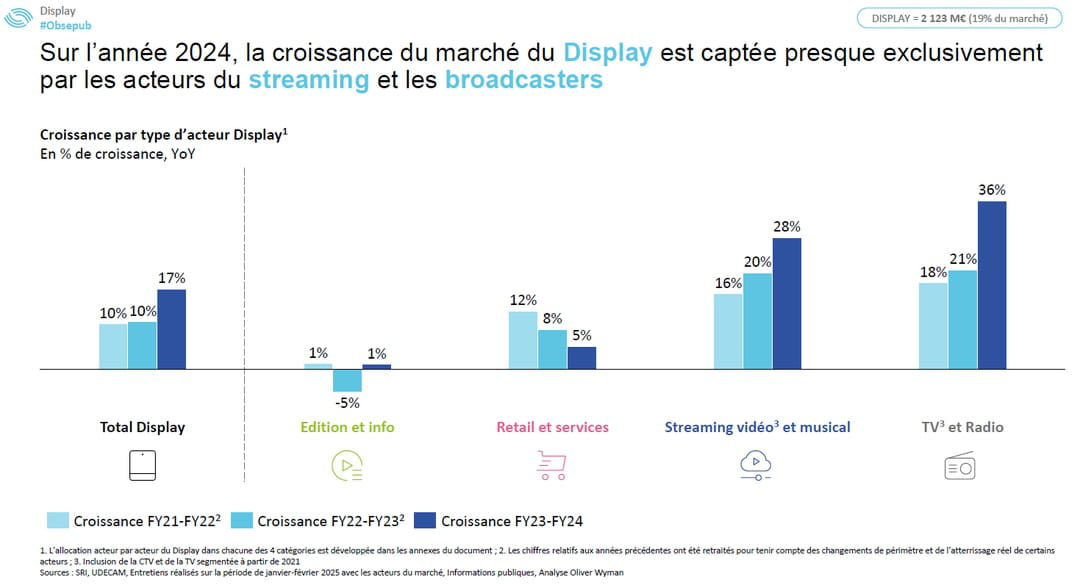

Le deuxième levier à la plus forte croissance en 2024 est le display (+17%) tiré surtout par la vidéo (+26%). Comme pour le social, en display la vidéo est désormais le format majoritaire pesant 58% des recettes. Et au sein de la vidéo, sans surprise, le moteur est l'instream (28% de croissance et 93% de parts de marché) face à un outstream en nette perte de vitesse.

Bonne nouvelle, derrière tous ces chiffres on retrouve en partie le succès d'acteurs européens : "Les vrais drivers de ces bons résultats de la vidéo ont été les lancements de TF1+ et M6+ tout comme la structuration des offres publicitaires d'Amazon Prime, qui fait déjà un très gros volume, de Netflix et de Disney+", poursuit Maïté Dailleau. "A noter cependant que si les acteurs de la télé ont très bien réussi le lancement de leurs plateformes ils bénéficient également d'un transfert de budgets venus du linéaire. Tandis que les acteurs du segment SVOD font vraiment de l'incrément pur", poursuit l'analyste.

De fait, alors que le segment AVOD (composé essentiellement de YouTube et qui représente 55% des recettes vidéo) a évolué de 16% en 2024, les recettes des plateformes de streaming et VOL des chaînes TV ont grimpé de 33% en 2024. Ces dernières pèsent désormais pour 28% des recettes. Plus impressionnante encore est l'évolution de 312% des recettes publicitaires des plateformes de streaming par abonnement qui se sont ouvertes à la pub, essentiellement Amazon Prime, Disney+ et Netflix.

Au sein de la SVOD, qui capte 8% des budgets dédiés à la vidéo digitale, soit 97,7 millions d'euros, Amazon Prime Video pèse déjà pour les deux tiers. Les cartes pourraient cependant être rebattues si Netflix décide de changer de stratégie. "Amazon a opté pour une stratégie de prix bas, s'alignant sur M6+ et TF1+ alors que Netflix cherche toujours à garder la carte premium. Si Netflix décide de baisser ses prix, il prendra des parts de marché car son audience reste très élevée. On verra cette année ce qui va se passer dans ce marché." Les publishers ont quant à eux vu leurs recettes vidéo évoluer de 5%.

Les publishers de l'édition et de l'info finissent dans le vert mais...

Le segment de l'édition et de l'info boucle 2024 en sauvant les meubles, avec +1% en display (tous leviers confondus – classique, vidéo, opérations spéciales et vidéo). Ce résultat est malgré tout bien meilleur que celui enregistré en 2023, de -5%. Certains éditeurs ayant misé sur la vidéo enregistrent des résultats favorables puisque les recettes avec ce levier ont évolué de 5% dans la catégorie publishers (open web).

"Un véritable processus de déréférencement publicitaire de la catégorie 'édition et info'"

Certes, mais c'est insuffisant face aux efforts déployés par ces acteurs, analyse Corinne Mrejen, présidente du SRI : "Quand on regarde sur le moyen terme, on constate un véritable processus de déréférencement publicitaire de la catégorie 'édition et info'. Entre 2019 et 2024, alors que les recettes du display ont été multipliées quasiment par 2, la part de la catégorie édition et info est passée de 42% à 26%. Pourtant l'offre de cette catégorie n'a jamais été aussi puissante et qualitative."

A noter qu'en display, l'audio et les opérations spéciales continuent de croitre avec +26% et +12% respectivement. Au sein de l'audio, les radios s'en sortent plutôt bien avec +25%.

Le retail media décélère

La croissance du retail media a ralenti sensiblement en 2024 : elle est passée de 25% en 2023 à +14% en 2024 toujours surtout portée par les liens sponsorisés (+17%). Une décélération attribuée à un contexte économique défavorable à la consommation et aux limites du display boudé par les annonceurs qui se tournent surtout vers le search, limitant ainsi la croissance sur ce canal.

Les plateformes non-européennes toujours plus puissantes

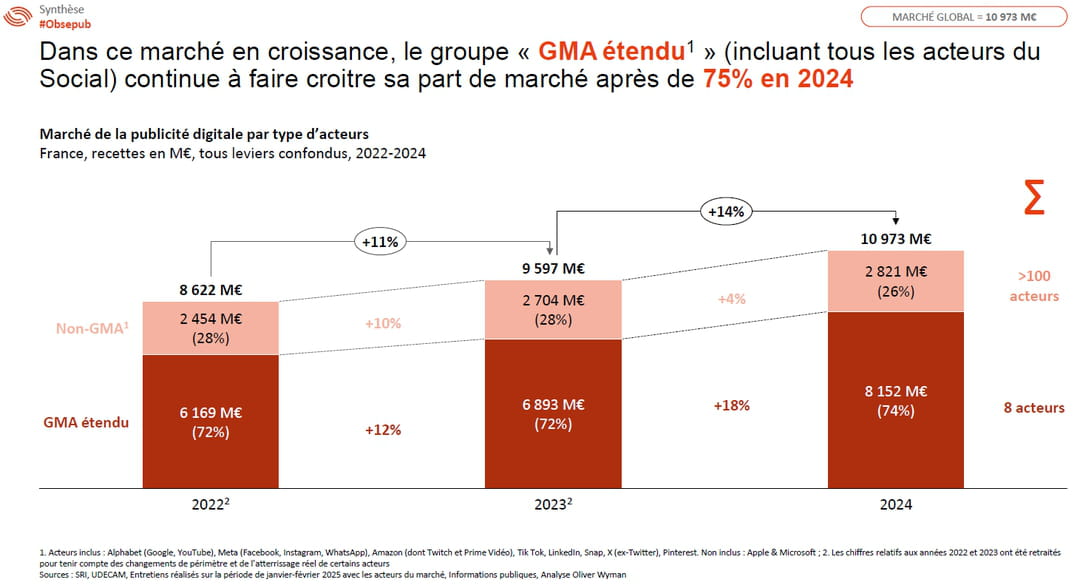

Ces résultats positifs profitent surtout aux des acteurs non européens qui ont encore grignoté un point supplémentaire de parts de marché : 79% des 10,9 milliards d'euros leur reviennent en 2024. Le trio Google, Meta et Amazon (GMA) a capté 67% du gâteau contre 66% en 2023. Si on y ajoute 5 autres plateformes, TikTok, LinkedIn, Snapx, X et Pinterest, la part restant à la centaine d'autres acteurs présents sur le marché baisse à 26%.

"Bien qu'on ne puisse que se féliciter de cette belle croissance de 14% du marché du digital en 2024, force est de constater qu'elle ne bénéficie pas à tous les acteurs de manière équilibrée", regrette Corinne Mrejen. "Pourtant la roadmap des plateformes internationales n'est pas de nature à favoriser l'information de qualité et la diversité culturelle et d'opinion, je pense notamment aux récentes annonces de Meta concernant la fin du fact-checking aux Etats-Unis. C'est à chacun d'entre nous de prendre ses responsabilités, marques, acteurs de l'open web, institutions et citoyens", conclut-elle.

Vent d'optimisme pour 2025 ?

Pour cette année, les auteurs de l'étude prévoient une croissance du marché de 13%. Une prévision qualifiée d'un tantinet optimiste par une partie des analystes que nous avons écoutés, surtout vis-à-vis d'un début d'année plutôt morose. "Ce qui est sûr, c'est que ce chiffre cache des réalités très différentes au sein de ce marché entre ceux qui explosent de manière exponentielle, comme TikTok, les acteurs de la télévision ou les plateformes de SVOD, et les autres segments du marché", conclut Maïté Dailleau.