Observatoire de l'e-pub : les 5 tendances à retenir

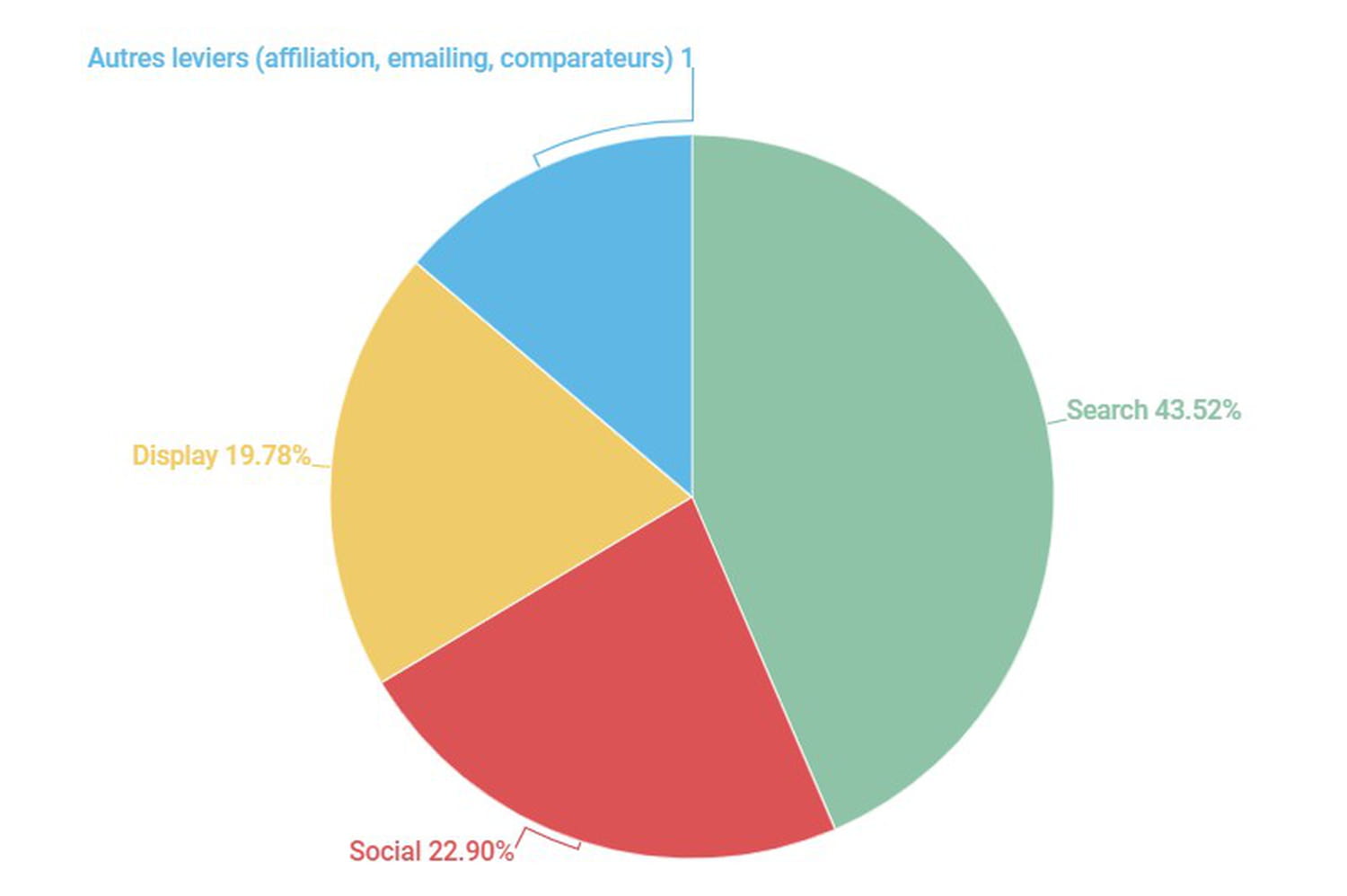

Les années passent, les constats restent. Avec près de 5,862 milliards d'euros d'investissements net captés en 2019, le marché de la publicité en ligne continue d'afficher une santé insolente selon le dernier Observatoire de l'e-publicité : 12% de croissance. Mais ce sont le social et le search (pour ne pas dire Facebook et Google) qui s'arrogent l'essentiel de cette croissance comme l'année dernière et celles d'avant. Les deux secteurs contribuent à 77,5% de la croissance hors autres leviers (emailing, affiliation…), selon le trio SRI, Udecam et Oliver Wyman à l'origine de l'Observatoire.

Avec respectivement 2,478 et 1,447 milliard d'euros d'investissements captés, ils représentent également 77% du marché de la publicité digitale (hors autres leviers). La bonne nouvelle, c'est que tous les leviers progressent, display classique y compris (+ 4%). Dans le prolongement des années passées, le mobile continue de s'imposer dans les usages et les investissements. Il a contribué à 66% des recettes totales, en additionnant display, social et search. Voici les autres points qui ont retenu notre attention.

Social : une croissance forte… mais divisée par trois

"Instagram booste la croissance de Facebook en termes de volumes et revenu par utilisateurs"

C'est, pour les médias français, le genre de statistique qui met un peu de baume au cœur. La croissance du social s'est fortement ralentie, passant de 63% en 2018 à 21% en 2019. Un ralentissement qui témoigne d'une prise de conscience des annonceurs du top 100 à en croire le patron de la commission digitale de l'Udecam, Jean-Baptiste Rouet. "Echaudés par l'impossibilité d'y mesurer correctement la performance et les problématiques de brand safety, ils ont réduit la voilure sur Facebook", assure-t-il. Parmi les plus gros clients de Publicis Media, certains ont été jusqu'à diviser leurs investissements par deux….

Il ne faut toutefois pas se leurrer, le social reste un carrefour d'audience incontournable. Pour preuve, il conserve la croissance la plus forte en termes de valeur : + 249 millions d'euros par rapport à l'année précédente. "C'est impressionnant de concilier une telle croissance avec de tels niveaux d'investissements", estime de son côté Emmanuel Amiot. L'expert de chez Oliver Wyman a une explication : Instagram. "La plateforme booste la croissance de Facebook en termes de volumes et revenu par utilisateur", analyse-t-il. Jean-Baptiste Rouet y voit lui l'influence des annonceurs de la longue traîne "qui continuent massivement à acheter de la publicité sur Facebook et Instagram".

Retail media : 30,8% de croissance et 217 millions d'euros d'investissements

Petite nouveauté cette année, l'Observatoire a décidé de procéder à une nouvelle segmentation du marché du display qu'il divise par typologies d'acteurs : édition / info, TV / radio, streaming vidéo et musical, retail et service. "Cela nous permet de souligner les dynamiques différentes", justifie Emmanuel Amiot. Le display augmente en effet de 4,9% chez les sites d'infos contre 30,8% pour les acteurs du retail et autres services. L'occasion, donc, de constater la bonne santé du retail media, discipline qui voit les e-commerçants monétiser leurs inventaires grâce à des emplacements publicitaires. Ces derniers ont capté 217 millions d'euros en 2019. "Nous avons rencontré la plupart des acteurs, d'Amazon à Carrefour, pour réaliser ces estimations", précise Emmanuel Amiot.

Inutile de chercher la part de marché d'Amazon dans cette catégorie. L'Observatoire ne la communique pas. "Nous n'avons pas vocation à devenir l'Observatoire de Facebook, Google, Amazon et cie", se défend Emmanuel Amiot. Une certitude, l'e-commerçant américain se taille la part du lion. "C'est, de loin, le mieux structuré", estime Jean-Baptiste Rouet. Du côté de Publicis Media, on confirme l'engouement des annonceurs et des agences pour le retail media. "Nous allons multiplier les effectifs de notre practice dédiée par trois", révèle Jean-Baptiste Rouet. En 2020, la croissance devrait rester soutenue, sous l'effet de la convergence des budgets trade marketing et média.

Vidéo : désormais le premier format display

Avec près de 491 millions d'euros d'investissements et une croissance de 29%, la vidéo est devenue le premier format display. Elle représente 42% des investissements display en 2019. Elle dépasse donc le display classique (bannières et cie) dont le poids baisse très légèrement. Il passe de 43 à 40%. "Ces investissements sont en ligne avec les usages développés par les nouvelles générations", commente Sylvia Tassan-Toffola. C'est, à en croire la patronne du SRI, une bonne nouvelle pour tout le monde. "Ce dynamisme ne profite pas qu'aux Gafa, les médias en bénéficient également." Chez TF1 Publicité, dont Sylvia Tassan-Toffola est directrice générale adjointe, on ne parle d'ailleurs plus de télévision mais de vidéo tous canaux confondus quand on va voir les agences et annonceurs. A noter que selon les calculs de l'Observatoire, la vidéo compte pour 18,5% du total du marché pub en ligne.

Programmatique : moins d'open auction, plus de garanti

"Le recours aux deals privés va s'accélérer en 2020"

Les dépenses en programmatique représentent désormais 50% des recettes display des sites médias. Petite surprise, selon les données remontées par Adomik, le poids de l'open auction diminue au sein du display programmatique. Sa part de marché passe de 69 à 63% en l'espace d'un an. C'est le programmatique garanti, mode de vente qui voit les deux parties s'entendre au préalable sur un volume d'impression et un niveau de CPM, qui en profite. Sa part de marché passe de 2 à 9%. Le deal baisse lui très légèrement, passant de 29 à 28%. "Le succès du garanti témoigne de la volonté des annonceurs d'avoir plus de certitudes concernant le contexte de diffusion", analyse Jean-Baptiste Rouet. C'est particulièrement vrai chez ceux qui basculent une partie des budgets qu'ils dépensaient jusque-là en gré à gré et qui veulent retrouver en programmatique les conditions d'achats que le gré à gré leur octroyait. "Les annonceurs qui achètent beaucoup de vidéo veulent pouvoir s'assurer du reach", illustre Jean-Baptiste Rouet.

A noter que selon une étude publiée par eMarketer, le marché américain suit la même tendance. Les investissements publicitaires qui y transitent via des places de marché privées (PMP) dépasseront ceux opérés au sein d'open exchanges pour la première fois en 2020. "En France, cette tendance devrait également s'accélérer en 2020", prédit Sylvia Tassan-Toffola.

Digital Ad Trust : l'année du décollage ?

Avec près de 30,4 millions de visiteurs uniques touchés chaque jour et 67% de reach, l'alliance publicitaire Digital Ad Trust a réussi son premier pari : mobiliser les éditeurs. La tâche est un peu plus ardue en ce qui concerne les acheteurs comme le révélait notre enquête de décembre dernier. L'observatoire révèle néanmoins que le chiffre d'affaires des 68 sites composant les deux premières vagues de DAT a augmenté de 5 points entre les troisième trimestre 2018 et 2019. La croissance de ces sites est, par ailleurs, bien supérieure à celle des membres du SRI dans leur ensemble. Un signal fort à en croire Sylvia Tassan-Toffola. "On voit que les régies DAT prennent du poids chez les annonceurs." C'est particulièrement vrai pour les quinze annonceurs qui se sont engagés, début 2019, à favoriser DAT via le programme FAIRe. Oliver Wyman a questionné ces 15 annonceurs sur leurs pratiques et en ressort un bilan plutôt élogieux. "On observe de nettes améliorations en matière de complétion des vidéos et de visibilité", révèle de son côté Jean-Baptiste Rouet. Pour les acheteurs, les CPM plus élevés sont compensés par ces bonnes performances. Ce qui permet aux régies DAT d'être très compétititives en termes de coût par vidéo vue.

Reste deux défis pour le SRI : réfléchir à une labellisation pour l'univers applicatif, de façon à permettre à des éditeurs pure-players comme Snap d'intégrer le label, et poursuivre les travaux sur la mesure du ROI.