Un peu moins d'argent, beaucoup moins de deals : le financement de la French Tech a souffert en 2025

A l'issue d'un mois de décembre plutôt calme (364,1 millions d'euros en 29 opérations), le montant total des fonds levés par les start-up françaises en 2025 s'élève d'après nos calculs à 6,79 milliards d'euros contre 7,22 milliards d'euros en 2024. Le nombre de tours de table a également chuté. Il a atteint 494 contre 731 l'année précédente.

Pour la troisième année consécutive, les start-up françaises ont moins levé que lors de l'exercice précédent. Si, en 2025, la diminution en valeur (-6%) reste modérée, celle en volume est spectaculaire (-48%). Avec 494 opérations recensées, il s'agit du plus faible total observé depuis 2017 (464). Une autre époque.

Logiquement, le ticket moyen a augmenté en 2025 : il s'élève à 13,74 millions d'euros contre 9,88 millions d'euros en 2024. Autrement dit, un nombre restreint d'acteurs a capté l'essentiel des financements. Une opération illustre particulièrement ce phénomène : la levée de fonds de Mistral. En récoltant 1,7 milliard d'euros en septembre, le champion français de l'IA a réalisé le plus gros tour de table de l'histoire de la French tech et a clairement boosté le montant total levé par l'écosystème.

Un top 5 sectoriel presque identique

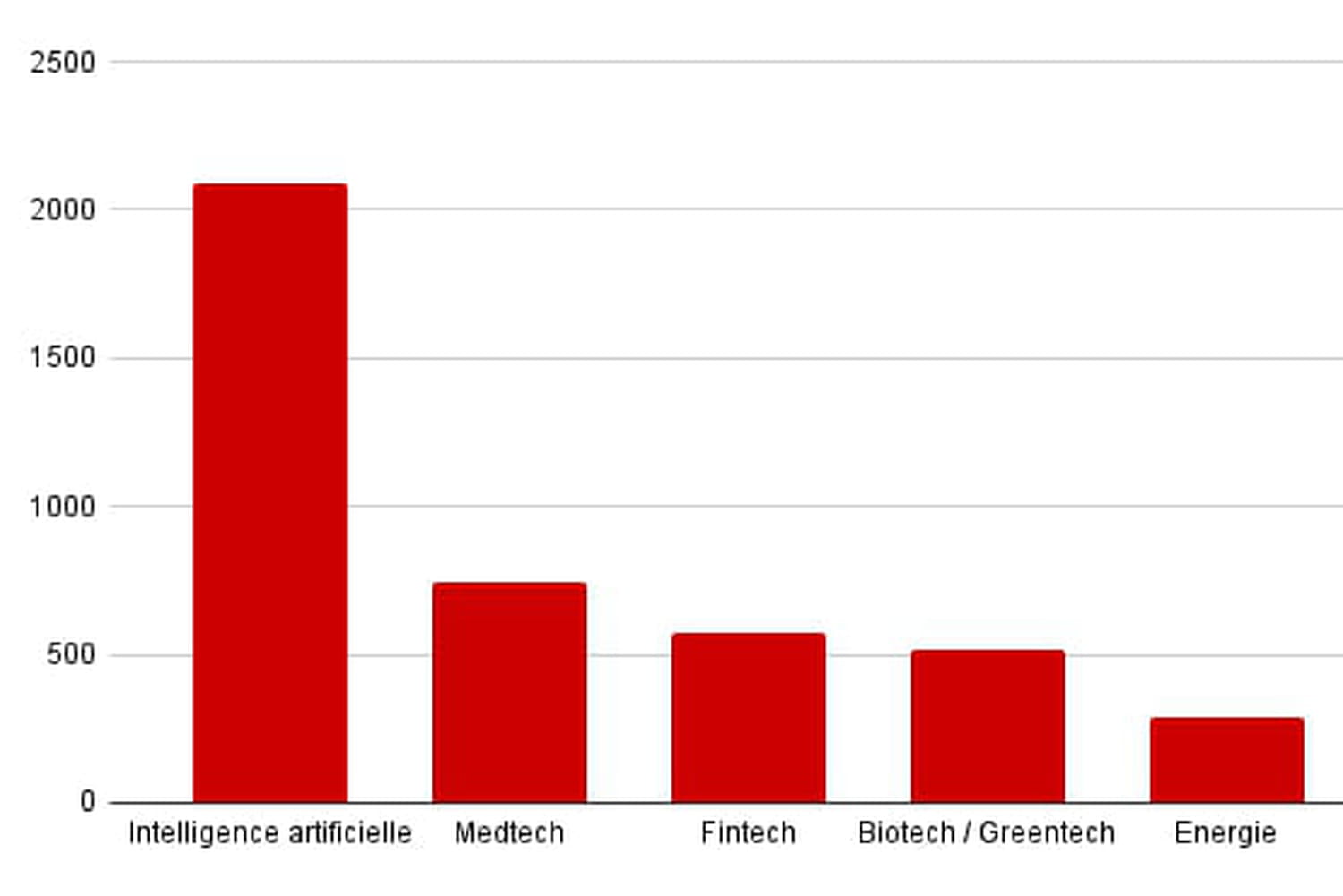

Sans surprise vu le montant collecté par Mistral, l'intelligence artificielle domine le classement des secteurs les mieux irrigués avec 2,09 milliards d'euros levés via 36 levées de fonds. En deuxième place, la medtech a levé 743,95 millions d'euros. Le secteur est par ailleurs le plus actif de 2025 grâce à 71 levées de fonds. De son côté, la fintech complète le podium (577,95 millions d'euros ; 40 opérations). A noter que le top 5 des secteurs est exactement le même qu'en 2024 à une exception près : les mobilités, deuxièmes l’an dernier, reculent à la sixième place en 2025, laissant la medtech effectuer le mouvement inverse.

Sur 17 secteurs, seuls 4 ont levé plus de fonds qu'en 2024. Il s'agit de l'intelligence artificielle (+80%), la medtech (+78%), l'e-RH (+34%) et la foodtech (+81%). Tous les autres ont récolté moins d'argent qu'en 2024, à commencer par l'IoT (-98%), les mobilités (-77%) et la proptech (-74%).

| Secteur | Montant levé (en millions d'euros) | Part du montant global (en %) | Nombre d'opérations | Evolution du montant levé par rapport à 2024 |

|---|---|---|---|---|

| Intelligence artificielle | 2086,15 | 30,72% | 36 | +80% |

| Medtech | 743,95 | 10,95% | 71 | +78% |

| Fintech | 577,95 | 8,51% | 40 | -29% |

| Biotech / Greentech | 520,2 | 7,66% | 53 | -12% |

| Energie | 292,5 | 4,31% | 24 | -32% |

| Mobilités | 214,85 | 3,16% | 19 | -77% |

| Retail | 194 | 2,86% | 21 | -4% |

| Cybersécurité | 172,65 | 2,54% | 16 | -36% |

| e-RH | 153,7 | 2,26% | 23 | +34% |

| Adtech / Martech / Publishers | 141,08 | 2,08% | 21 | -21% |

| Foodtech | 139,891 | 2,06% | 18 | +81% |

| Web3 | 120,7 | 1,78% | 7 | -8% |

| Proptech | 83,771 | 1,23% | 16 | -74% |

| Big Data | 64,3 | 0,95% | 5 | -55% |

| Legaltech | 39,82 | 0,59% | 9 | -23% |

| Cloud | 23,8 | 0,35% | 5 | -5% |

| IoT | 1,1 | 0,02% | 1 | -98% |

| Autres | 1221,46 | 17,98% | 109 | -6% |

| Total général | 6791,872 | 100,00% | 494 | -6% |

En 2025, 7 méga tours ont été recensés. Loft Orbital a par exemple rassemblé 170 millions d'euros pour déployer son cloud spatial tandis que Powesco, spécialiste de la rénovation énergétique, a récolté 150 millions d'euros.

| Entreprise | Montant | Investisseurs | Secteur |

|---|---|---|---|

| Mistral AI | 1700 | ASML, DST Global, Andreessen Horowitz, Bpifrance, General Catalyst, Index Ventures, Lightspeed, NVIDIA | Intelligence artificielle |

| Loft Orbital | 170 | Tikehau Capital, Bpifrance Large Venture, Temasek, Supernova Invest, Tribeca Venture Partners | Autres |

| Powesco | 150 | White Summit Capital | Energie |

| Adcytherix | 105 | Bpifrance, Andera Partners, Angelini Ventures, Kurma Partners, Surveyor Capital, aMoon, Pontifax, DawnBiopharma, Pureos Bioventures, RA Capital | Medtech |

| Alice & Bob | 100 | Innovacom, Future French Champions, Axa Venture Partners, Bpifrance, Breega, Elaia Partners, Supernova Invest, Région Île-de-France, Sopra Steria Ventures | Autres |

| Knave | 100 | Xifu Capital | Fintech |

| Waat | 100 | DWS, Bpifrance | Mobilités |

| Genesis AI | 90 | Eclipse Ventures, Khosla Ventures, Bpifrance, Alven, Eurazeo, HSG, Drysdale Ventures, Business Angels | Intelligence artificielle |

| Pennylane | 75 | Meritech Capital Partners, CapitalG, Sequoia Capital, DST | Fintech |

| Didomi | 72 | Marlin Equity Partners | Adtech / Martech / Publishers |

| Wandercraft | 65,6 | Renault Group, Bpifrance, Banque Européenne d'Investissement, Teampact Ventures, Quadrant Management, LBO France Venture, Cemag Invest, Xange | Medtech |

| GravitHy | 60 | Advantage Partners, Ecolab, Rio Tinto, Siemens, Engie New Ventures, INNOV ENERGY, Marcegaglia | Biotech / Greentech |

| Nabla | 60 | HV Capital, Highland Europe, DST Global, Cathay Innovation | Medtech |

| Gradium | 60 | FirstMark Capital, Eurazeo, Xavier Niel, DST Global Partners, Eric Schmidt, Other investors | Intelligence artificielle |

| 73 Strings | 55 | Goldman Sachs, Blackstone Innovations Investments, Golub Capital, Hamilton Lane, Broadhaven Ventures | Fintech |

| Upway | 55 | A.P. Moller Holding, Galvanize, Ora Global, Sequoia Capital, Exor Ventures, Transition, Origins, Korelya Capital | Mobilités |

| Cailabs | 53,3 | Definvest, Fonds Innovation Défense (Armed Forces Ministry & Bpifrance), NewSpace Capital, EIC Fund, Starquest Capital, CAIVE | Autres |

| SkillCorner | 51 | Silversmith Capital Partners | Big Data |

| Scintil Photonics | 50 | Yotta Capital Partners, Nvidia, NGP Capital, BNP Paribas Développement, Supernova Invest, Bpifrance, Innovacom, Bosch Ventures, Applied Ventures | Autres |

| Filigran | 50 | Eurazeo Growth, Deutsche Telekom (T.Capital), Accel, Insight Partners | Cybersécurité |

Pour rappel, Mistral avait déjà signé la plus grosse levée de fonds de 2024 avec 468 millions d'euros.