Upstart et Pave ou comment investir sur les génies de demain

Le 20 juillet 2012. Un grand jour pour Dave Girouard.

Cela faisait quatre mois qu'il avait démissionné de son poste à la tête de Google Enterprise pour vivre jusqu'au bout une idée audacieuse. Enfin, elle se mettait en place. Sa petite équipe, dévouée, était massée autour d'une longue table en bois au Foreign Cinema, un restaurant du quartier Mission District, San Francisco. Il y avait là le serial entrepreneur Andy Palmer, un de ses fervents investisseurs, et six étudiants, des gamins à l'œil vif avec de grands projets qui ne demandaient qu'un coup de pouce. Devant lui, une pile d'enveloppes jaunes, qui contenaient un total de 210 000 dollars.

Le groupe riait et parlait avec agitation, un verre de vin à la main, des assiettes de fruits de mer devant eux. C'était la première fois que la plupart d'entre eux se rencontraient et ils étaient impatients de partager leurs histoires et leurs rêves d'avenir. Paul Gu parlait de son futur modèle de prévision des revenus. Omri Mor de son travail sur une plateforme de musique.

Vers 20 heures, Dave Girouard se leva pour porter un toast. Il rappela à l'assemblée que les jeunes et leurs formidables initiatives étaient la raison pour laquelle il avait quitté Google et avait créé cette entreprise, Upstart. Il remercia les six étudiants d'avoir accepté d'être des cobayes dans cette entreprise totalement nouvelle.

Au bout de deux ou trois minutes, il conclut : "Nous comptons sur vous. Ne dépensez-pas tout maladroitement, rendez-nous fiers."

Puis, il fit circuler les enveloppes.

La machine à rêves

L'objectif affiché d'Upstart est de mettre en relation des jeunes gens brillants et ambitieux avec des individus riches qui souhaitent investir dans leur avenir et, avec un peu de chance, les aider à réaliser leurs rêves.

Lors de son lancement en août 2012, voici ce qu'annonçait l'entreprise : "Upstart a été créée pour aider les gens à faire ce à quoi ils sont destinés. Beaucoup de talentueux diplômés d'université acceptent des postes qui ne les intéressent pas plutôt que de suivre leur véritable passion. Qu'ils soient endettés ou simplement rassurés par des options de carrières traditionnelles, trop d'étudiants prennent le chemin perçu comme une valeur sûre".

"Beaucoup de talentueux diplômés d'université acceptent des postes qui ne les intéressent pas plutôt que de suivre leur véritable passion"

Upstart propose une autre alternative.

Son projet est l'une des nombreuses tentatives d'entreprises pour parvenir à donner à des jeunes gens les moyens financiers de mener à terme leurs idées brillantes. Dans tous les Etats-Unis, une génération d'entrepreneurs en devenir, d'artistes, de penseurs et d'innovateurs sont pris en otage par des dettes étudiantes, des moyens limités et une instabilité financière. Des diplômés avec des idées qui peuvent changer le monde finissent souvent par les abandonner pour la voie plus stable d'un emploi classique. Dans une grande ironie socioéconomique, les personnes qui seraient les plus susceptibles de tirer profit d'une dose de capitaux ont tendance à être les moins en mesure de les obtenir.

"Les plus jeunes qui se trouvent en début de carrière sont laissés à l'écart des marchés financiers. Nous songeons à notre mission d'une manière large, comme une part immense et importante de l'ensemble de notre économie", affirme Dave Girouard, cofondateur et PDG d'Upstart.

La poursuite d'un rêve audacieux peut aboutir à une grande réussite mais cela exige également une prise de risques. Upstart vise à étaler ce risque sous forme d'un modèle judicieux, connu outre-Atlantique sous le nom de "contrat sur capital humain". En vertu de ses dispositions, les emprunteurs reçoivent des fonds de la part d'investisseurs en échange d'un pourcentage de leur futurs revenus sur une période donnée. Sur la plateforme d'Upstart, les emprunteurs sont connus en tant que "upstarts" et les investisseurs en tant que "backers" (partenaires financiers).

Ce qui rend ces contrats sur capital humain uniques, c'est que l'investissement n'est pas réalisé sur une idée ou une société en particulier, mais sur une personne. Après tout, soutiennent ses défenseurs, les entreprises ne sont rien de plus que le produit de ceux qui les créent. Alors, pourquoi ne pas simplifier le processus ? Pourquoi ne pas traiter la personne comme l'on traite la startup ou, selon l'inversion astucieuse de Dave Girouard, l'upstart ?

Upstart et son principal concurrent Pave exploitent la puissance des marchés pour soutenir les jeunes avec énergie, ambition et créativité afin qu'il laissent leurs traces dans les domaines d'activité qu'ils ont choisis. Plutôt que de faire appel aux instincts charitables de donateurs, tel que le font Kickstarter, Indiegogo et autres sites de financement participatif, Upstart et Pave tentent de créer un marché pour transférer le capital des riches vers les personnes innovantes qui en ont besoin, en utilisant des algorithmes pour quantifier le futur potentiel d'un candidat.

Upstart et Pave tentent de transférer le capital des riches vers les personnes innovantes qui en ont besoin, en utilisant des algorithmes pour quantifier le potentiel d'un candidat

"Nous avons toujours été pour démocratiser l'accès au financement et à la connaissance, détaille Oren Bass, l'un des cofondateurs de Pave. Il y a des gens qui sont jeunes, qui ont de l'énergie, qui sont pleins d'aspirations, d'énergie et d'espoir, auxquels il manque une méthode de financement appropriée, qui les laisse poursuivre ces carrières et ces rêves qu'ils ont choisis".

L'un de ces jeunes s'appelle Andrew Galasetti, un aspirant écrivain qui publie des livres à compte d'auteur. Andrew Galasetti a 25 ans. Il a grandi au sein d'un foyer pauvre avec sa mère, une artiste en difficultés, et une sœur plus âgée, après que son père a abandonné la famille. Andrew a hérité de la flamme créatrice de sa mère mais a dû se battre contre un handicap d'apprentissage. Malgré cela, il a nourri des plans ambitieux pour son avenir. En 2012, il est sorti diplômé de la Georgian Court University, une petite école catholique du New Jersey, avec une licence d'anglais, de grands rêves et des années de prêts étudiants à rembourser.

En décembre 2013, Andrew Galasetti s'est tourné vers Upstart. Au cours des deux années suivantes, son objectif a été de récolter 25 000 dollars chez les partenaires financiers afin de promouvoir et publier un prochain roman, installer une maison d'édition et consolider sa carrière en tant qu'écrivain.

Sur son blog, il parle d'"un acte de foi avec Upstart". Le 7 décembre, il écrivait ainsi : "Et si chacun pouvait aller au bout de ses passions, de ses buts et de ses rêves ? Ce pays et le monde ne seraient-ils pas meilleurs ? Upstart s'attaque à ces grandes questions. On a peut-être là un acte de foi dans la bonne direction, afin d'en faire une réalité pour davantage de gens. C'est quelque chose de très spécial, dont je devais faire partie".

Le pourcentage exact du revenu futur auquel renonce chaque "upstart" ou "talent", comme Pave les appelle, est déterminé par un algorithme de financement élaboré par chaque entreprise afin de pronostiquer le potentiel de gains d'un candidat.

Les "upstart" peuvent renoncer à maximum 7% de leurs futurs revenus et les "talents" à 10% au plus

Les modèles prennent en compte un jeu de données qui comprend la formation, des tests standards, un antécédent de crédit et des offres d'emploi. Les contrats eux-mêmes peuvent être de cinq ou dix ans. Pendant des années, lorsque les gains de l'emprunteur tombent sous un certain seuil, il n'y a aucun paiement. Upstart les reporte et fait passer le contrat à cinq années de plus tandis que Pave compte ces années dans la période de participation, à moins que le "talent" soit inscrit à temps plein dans un programme académique ou de formation. Les "upstart" peuvent renoncer à maximum 7% de leurs futurs revenus et les "talents" à 10% au plus.

Les "backers" des deux plateformes doivent être des investisseurs accrédités par la SEC (Securities and Exchange Commission), ce qui signifie que chacun d'eux soit dispose d'un avoir net minimal de 1 million de dollars, soit gagne plus de 200 000 dollars par an. Upstart leur promet un retour sur investissement de 8%, Pave 7%, mais les backers peuvent voir leur mise multipliée par 5 si leur choix rencontre le succès escompté. Les partenaires financiers n'ont aucun contrôle sur la manière dont les Upstart et les Talents utilisent les fonds récoltés, bien qu'ils soient encouragés à fournir un tutorat et des conseils.

Upstart et Pave se rémunèrent quant à eux en prélevant une partie des financements. Upstart récolte 3% de ce que les étudiants obtiennent dès le départ et prélèvent chaque année 0,5% des sommes investies par les partenaires financiers. Pave s'empare de 3% de ce que lèvent les "talents" plus 1,5% de chaque remboursement.

Aux emprunteurs, les rêveurs tels Andrew Galasetti, Upstart et Pave vendent de la liberté. Aux financiers, ils offrent une opportunité d'investissement qui fait du bien, la chance de soutenir une nouvelle génération tout en obtenant un rendement convenable. Et l'implication tacite, c'est que le prochain Mark Zuckerberg pourrait se cacher dans ce vivier. Soutenez un "upstart" ou un "talent" et vous pourriez tout simplement toucher le gros lot.

Pour que cette approche de financement novateur décolle, Upstart et Pave ont fait un pari ambitieux, celui de transformer une génération de jeunes gens imprévisibles -avec peu ou pas d'expérience professionnelle ou d'antécédents de crédit- en quelque chose de fortement prévisible, un actif humain dans lequel même les investisseurs les plus prudents considèreront qu'il est judicieux de placer leur argent.

Mais les enjeux les plus importants se trouvent de l'autre côté de l'équation, chez les "upstarts" et les "talents". Ils seront l'ultime mesure qui dira si les entreprises comme Pave et Upstart peuvent réellement démocratiser l'accès au capital.

Oren Bass l'affirme : "si nous réussissons, cela aura un énorme effet sur la composition socioéconomique de l'Amérique. Ce sera une immense remise à niveau du terrain de jeux".

A la poursuite de marchés efficaces

En septembre 2011, Paul Gu a abandonné ses cours à la prestigieuse université de Yale.

Il venait de devenir l'un des premiers Thiel Fellows, du nom du programme créé par le milliardaire Peter Thiel, cofondateur de PayPal. Celui-ci attribue une fois par an un prix de 100 000 dollars à chaque personne d'environ une vingtaine d'années faisant partie des meilleurs étudiants du pays... à condition qu'ils soient d'accord pour quitter l'université pour au moins deux ans et à la place travailler sur une activité entrepreneuriale.

Paul Gu et son ami de Yale, Daniel Friedman, travaillaient dans un laboratoire d'informatique lorsqu'ils ont reçu l'appel téléphonique. "Nous avons littéralement sauté de joie et lâché le téléphone alors que la fondation Thiel était encore au bout du fil", a raconté Paul Gu au Yale Daily News.

Quitter Yale n'a pas été une décision difficile à prendre. Le potentiel de la licence en économie et en informatique de Paul Gu l'intéressait bien moins qu'avoir la chance d'appliquer ce qu'il avait appris sur le terrain. Que ce soit à l'université ou au lycée, il s'impliquait toujours davantage dans l'étude des marchés efficients que dans son travail scolaire. Il supposait qu'il pourrait toujours retourner à l'université et reprendre ses études plus tard. Il a même refusé l'offre d'une entreprise majeure de Wall Street. Son filet de sécurité de 100 000 dollars lui permettait de faire ce qu'il voulait.

En janvier 2012, Paul Gu a commencé à imaginer le modèle ultime des marchés efficients, celui qui pourrait pronostiquer le revenu d'une personne au fil du temps. Un modèle comme celui-là avait un potentiel énorme. Au lieu de jauger l'intérêt et la rentabilité de leurs idées, les entrepreneurs auraient la possibilité de quantifier la valeur qu'ils offraient eux-mêmes en tant qu'individus aux investisseurs potentiels. De quoi révolutionner l'industrie du financement.

C'était exactement le modèle que Dave Girouard cherchait.

Les deux hommes se sont rencontrés au début du printemps et le courant est passé immédiatement. Paul Gu aimait l'idée d'Upstart et y a vu l'endroit parfait pour développer son idée. Dave Girouard a offert à celui qui avait alors 21 ans une opportunité unique : un lieu pour l'équipe fondatrice et une chance de participer à Upstart en tant qu'un des premiers sept entrepreneurs étudiants.

Au mois d'avril, Paul Gu a fait ses cartons dans son appartement de Tribeca puis s'est envolé de New York vers Palo Alto.

Avant de renconter Paul Gu, Dave Girouard avait discuté avec deux autres entrepreneurs, les cofondateurs de Pave, Oren Bass et Sal Lahoud. Tous les trois étaient intéressés par les mêmes concepts mais après de premières discussions, il se sont rendus compte de leurs désaccord sur les détails.

Dave Girouard voulait créer un produit qui permettrait aux entrepreneurs de faire décoller leur projet. Oren Bass et Sal Lahoud avaient une conception plus large d'une plateforme qui s'adresserait non seulement aux entreprises du genre de la Silicon Valley, mais également aux artistes, enseignants, écrivains et même simplement à une personne lambda, mais motivée et avec des idées. Pendant l'été 2012, ils se sont séparés.

Les algorithmes déterminent le montant des capitaux que les jeunes peuvent réunir, les revenus qu'ils pourront céder en échange et le niveau de risque pour des investisseurs potentiels

Deux ans plus tard, les plateformes d'Upstart et de Pave sont presque identiques et pour les deux, la clé opérationnelle de leur réussite repose sur des algorithmes de financement.

Ces derniers ont été créés chez Upstart par Paul Gu et un data-scientist. Chez Pave, elles ont été créées par un démographe data-scientist et un professeur en économie du travail de Yale.

Ce sont ces algorithmes qui font fonctionner les deux entreprises. Ils déterminent le montant des capitaux que les jeunes "upstarts" et "talents" peuvent réunir, les revenus qu'ils pourront céder en échange et le niveau de risque pour des investisseurs potentiels. Autant chez Upstart que chez Pave, les algorithmes ont été créés en utilisant des données longitudinales (anglicisme désignant des informations rassemblées sur une longue période) provenant entre autres d'universités, de l'Internal Revenue Service (l'équivalent du fisc) et du Bureau of Labor Statistics. Upstart reconnaît avoir signé des "accords de confidentialité gouvernementaux très désagréables" pour ce privilège.

La dépendance d'entreprises telles qu'Upstart et Pave à des algorithmes prédictifs met l'accent sur une ironie inhérente au cœur même de leur approche. Plus ces entreprises sont efficaces dans la prévision du futur succès de leurs emprunteurs, plus elles bénéficieront de perspectives d'activité. Mais plutôt que d'uniformiser les règles du jeu et donner un coup de pouce aux jeunes qui le méritent et qui en ont désespérément besoin, de tels modèles favoriseront naturellement les candidats qui possèdent déjà des avantages indéniables. Les capitaux les moins chers seront donc disponibles non pas pour ceux qui en ont le plus la nécessité mais pour ceux qui sont le plus susceptibles d'être des gagnants, en d'autres termes ceux qui probablement réussiraient avec ou sans l'aide de l'entreprise.

Plutôt que d'uniformiser les règles du jeu et donner un coup de pouce aux jeunes qui le méritent et qui en ont désespérément besoin, de tels modèles favoriseront naturellement les candidats qui possèdent déjà des avantages indéniables

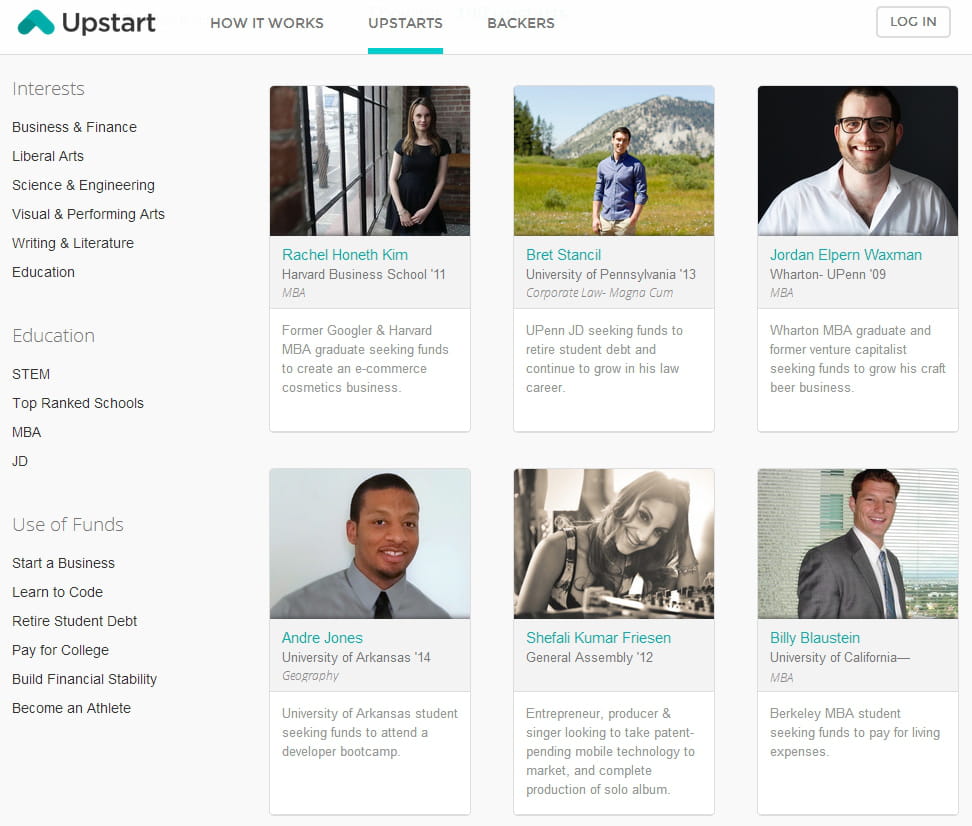

Parcourez les profils brillants de ceux qui sont à la recherche de fonds sur les sites des deux sociétés. Les mêmes universités tournent en boucle : Harvard Business School, Wharton-UPenn, Stanford Graduate School of Business, Brown, Yale. Sur Pave, les "talents" doivent appartenir à l'un des trois "groupes d'affinités" : les diplômés de Columbia, les entrepreneurs féminins ou "les étoiles montantes". Les success stories relatées par Pave comprennent une réalisatrice de films diplômée de Dartmouth qui a refusé une place à Oxford et un diplômé de l'USC (Université de Californie du Sud) qui a travaillé en tant qu'associé chez BlackRock.

Oren Bass se défend : "nous voulons financer autant de personnes qu'il y a d'industries et de couches diverses dans la société et qui vont dans des universités aussi différentes que possible. Nous avons dû démarrer avec des objectifs très limités parce que nous sommes une startup mais au final nous financeront des gens de tous horizons".

A y regarder de plus près, ce n'est pas pour tout de suite. "Nous filtrons en ne retenant que 5% des meilleurs candidats. Ils passent par un processus de présélection où l'on regarde les réalisations et la pertinence", admet Oren Bass.

Sans doute que de tels champions auraient de toute manière laisser leurs pairs moins brillants derrière eux. Leur trajectoire vers la prospérité était assurée quoi qu'il arrive. Et leur offrir un tutorat et un accès facile aux capitaux peut être une bonne chose. Mais il est impossible d'affirmer aujourd'hui qu'une telle démarche restreindra les différences d'opportunités inhérentes au système actuel ou au contraire finira par les agrandir.

Chez Upstart, les investisseurs qui jettent un œil sur le vivier peuvent trier les candidats par intérêts, formation et ce qu'ils ont l'intention de faire des fonds. La sélection relative à la formation est décomposée en quatre options : "STEM" (sciences, technologie, ingénierie et mathématiques), "Top Ranked Schools" (écoles de premier plan), "MBA" et "JD" (Juris Doctorate ou doctorat en droit). C'est une manière rapide d'identifier la crème de la crème.

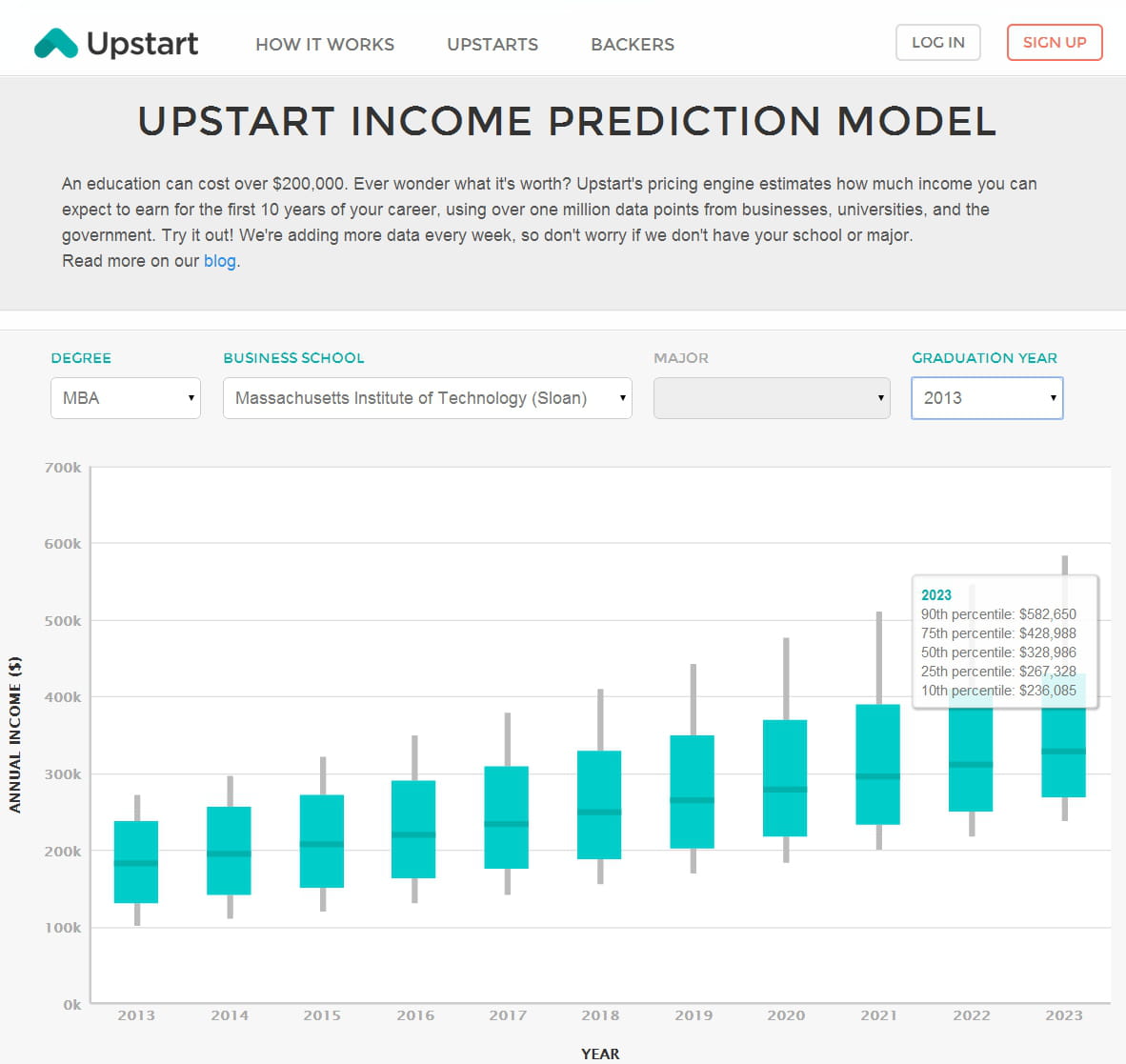

Selon Paul Gu, le modèle indique qu'un diplôme du MIT plus ou moins lié aux sciences informatiques maximise le salaire de départ, tandis qu'une double compétence en économie obtenue à Princeton optimise les revenus de milieu de carrière.

Pour Emily Oster, professeur d'économie à la Business School de l'Université de Chicago, de tels algorithmes sont mal équipés pour aider les plus pauvres. "Au bas de l'échelle des revenus, la plupart des gens n'envisagent pas l'université ou toute autre formation supérieure. Ils risquent également de ressembler aux pires profils d'endettement. C'est pourquoi il est peu probable qu'ils soient en position de tirer avantage de cette option".

"Pendant ce temps, souligne-t-elle, ceux qui sont en haut du spectre sont peu susceptibles d'avoir besoin du modèle car ils ont normalement plein d'options pour financer leurs objectifs. Bien sûr, cela ne signifie pas qu'ils ne seraient pas légitimes pour obtenir des financements (les gens intelligents qui possèdent un bon antécédent de crédit et de solides diplômes sont de bons paris pour les partenaires financiers). Mais, au milieu de l'échelle des revenus, plein de gens tireraient profit d'un accroissement du flux de capitaux".

Au tour de Dave Girouard de se défendre. Selon lui, Upstart vise à être "très démocratique" dans la mesure où elle "ne devrait certainement pas être basée sur le montant des revenus qu'une famille possède". Pourtant, il admet que "sans aucun doute" les avantages dont certaines personnes bénéficient leur donneront une longueur d'avance sur la plateforme. "Ce n'est pas ce que nous souhaitons, mais si vous êtes titulaire de meilleurs diplômes, que vos sortez de meilleurs écoles, que vous avez un meilleurs accès aux autres écoles...", déclare-t-il sur un ton qui va décroissant.

"C'est le principal défi auquel notre pays doit faire face".

Les gagnants

Le CV impressionnant de Trina Spear de chez Upstart comprend un diplôme d'Harvard Business School obtenu en 2011 et des postes dans la finance chez Citigroup et Blackstone. Les backers ont bondi sur son profil en janvier dernier. En un seul mois, la moitié du temps qu'Upstart accorde à ses emprunteurs pour atteindre leurs objectifs de financement, elle a récolté 20 000 dollars en échange d'un simple 1% de son revenu sur 10 ans.

"Je pense qu'à l'époque j'étais la plus rapidement financée de chez Upstart, dit-elle. J'ai 13 partenaires financiers et certains d'entre eux ont fini aussi par investir dans mon affaire."

Trina Spear, 30 ans, utilise les financements pour rembourser ce qu'il reste de ses prêts étudiants et ses dépenses personnelles. Dans le même temps, elle lève des fonds pour le lancement de sa startup de vêtements médicaux, FIGS. Elle n'envisageait pas d'utiliser l'argent d'Upstart pour sa société car elle était certaine de pouvoir en obtenir par ailleurs. Comme Trina Spear ne s'est pas payée au début, elle se retrouve en dessous de la limite des bénéfices annuels d'Upstart et elle reporte ses remboursements.

Pour elle, la véritable valeur d'Upstart réside dans l'accès qu'elle lui offre, non à des financements mais à des contacts privilégiés. Après qu'un de ses backers, Andy Palmer, a investi directement dans FIGS, il a présenté la jeune femme à un certain nombre d'entreprises de capital-risque qui ont également fini par investir dans son entreprise. "Ce n'est pas qu'une question d'argent, répète-t-elle. Il est possible d'obtenir un capital à meilleur coût juste en prenant un prêt sur cartes de crédit".

Sa formation en finances lui a également donné une compréhension aigüe du modèle dont elle fait partie. Trina Spear reconnaît que des entreprises comme Pave et Upstart jouent au même jeu avec les individus que celui auquel jouent chaque jour les entreprises de capital-risque avec des startups et des entreprises. "Ils sont à la recherche des gagnants, ajoute-t-elle, et ils ont besoin des Facebook et autres Twitter pour contrebalancer la majorité des startups qui échouent".

Que ce serait-il passé si un jeune Mark Zuckerberg s'était inscrit sur Upstart en 2006 et s'il avait récolté 30 000 dollars en échange de 3% de son revenu sur une décennie ? Son remboursement maximum aurait été plafonné à 150 000 dollars. De l'argent de poche

Cette logique d'investisseur est également la raison pour laquelle Trina Spear s'interroge sur le modèle d'Upstart : va-t-il attirer assez de partenaires pour se développer ? Dans l'immédiat, l'avantage énorme que pourrait apporter la découverte du prochain fondateur de Facebook ou de Twitter n'est pas là. Par exemple, que ce serait-il passé si un jeune Mark Zuckerberg s'était inscrit sur Upstart ou Pave en 2006 et s'il avait, disons, récolté 30 000 dollars en échange de 3% de son revenu sur une décennie ? Son remboursement maximum aurait été plafonné à cinq fois son montant de financement initial, à savoir 150 000 dollars. Ce n'est pas un mauvais rendement mais, à la lumière de la valeur actuelle de Facebook, qui s'élève à 170 milliards de dollars, on parlerait d'argent de poche.

Des plateformes comme Upstart et Pave entendent gagner de tous les côtés. En plafonnant le rendement des backers, ils espèrent protéger les "upstarts" de paiements exorbitants dans l'hypothèse d'une réussite extrême. Enlever ou augmenter les limites serait un risque de voir les talents fuir les plateformes, les coûts potentiels tendant à l'emporter sur la valeur d'un quelconque financement reçu en amont. Cela pourrait également dissuader les emprunteurs d'être aussi efficaces que possible alors qu'une large part de leurs gains serait reversée à d'autres.

De l'autre côté, Upstart et Pave dépendent des investisseurs qui croient en l'idée que le capital humain est un investissement sûr et que, à l'occasion, il peut produire des rendements importants. Le plafonnement des remboursements ne peut pas être trop bas ou alors les partenaires financiers ne prendront pas le risque. C'est aussi pourquoi les emprunteurs tels que Trina Spear sont aussi intéressants. Elle propose aux backers un haut degré de stabilité. Même si FIGS fait un flop et que Trina Spear réintègre le marché de l'emploi traditionnel, l'algorithme d'Upstart sait qu'elle s'en sortira.

"Si vous vous préoccupez du rendement..."

Pour comprendre pourquoi quelqu'un mettrait de l'argent dans un nouveau modèle d'investissement qui n'a pas fait ses preuves, il est important de prendre en considération le discours tenu par Upstart auprès des partenaires financiers. "Les accords de parts de revenus génèrent un meilleur rendement ajusté du risque que les autres catégories d'actifs et sont un moyen remarquable de diversifier son portefeuille", lit-on sur le site de l'entreprise.

Cette audacieuse déclaration est soutenue par un graphique.

Retour prévisionnel plus important, volatilité prévisionnelle plus faible et de bien meilleurs rendements ajusté du risque. En d'autre termes, un investissement plus stable et plus rentable que n'importe quelle autre classe d'actifs disponible. Les hommes et les femmes ne sont pas aussi bons que les actions et les obligations, ils sont meilleurs.

"Il est certain qu'une personne peut avoir énormément de succès ou réussir bien moins que notre modèle ne l'aurait suggéré, explique Dave Girouard, mais si vous vous préoccupez du rendement, ce que font naturellement la plupart des gens, alors nous vous conseillons toujours d'investir dans un vivier de "upstarts". Le modèle n'a pas besoin d'être parfaitement prédictif sur une seule personne pour être très très utile en termes d'investissement".

Les backers peuvent investir directement dans un fonds global de personnes qui promet un rendement à 8%

La logique d'investissement est saine mais comme pour l'algorithme de financement, elle met en évidence l'ironie inhérente au modèle de contrat sur capital humain. Si les gens représentent un investissement sûr en raison de leur prévisibilité collective, alors ça représente plus de sens de mettre de l'argent derrière un grand groupe diversifié plutôt que derrière quelques personnes isolées. Une fois rassemblés, les rendements faibles ou les pertes de certains sont annulés par les réussites modérées de plusieurs autres. En fait, ceci est maintenant une option qui est disponible sur Upstart. Les partenaires financiers peuvent investir directement dans un fonds global de personnes sur le site qui promet un rendement de 8%. Plusieurs partenaires financiers choisissent également d'investir dans une ou deux douzaines de "upstarts" alors qu'ils n'en chapeautent qu'une petite poignée d'entre eux, le cas échéant.

Un tel modèle se base sur des investisseurs qui se préoccupent de ce qui se passe au niveau global, pas individuel. Dans ce cas, qu'arrive-t-il à la promesse de tutorat qui est une des principales motivations pour les emprunteurs ? Qu'arrive-t-il à la notion rafraichissante de riches qui interviennent et aident la jeune génération à poursuivre ses rêves ?

Upstart pourrait accorder une licence d'exploitation de son algorithme aux entreprises de cartes de crédit et des prêts automobiles. Ou à tout autre secteur intéressé par l'affectation de taux à des personnes...

Même si les "upstarts" se comportent comme des actions, ils restent des personnes. De leur point de vue, ce qui se passe au niveau individuel est la seule chose qui compte.

Tempérer les rêves

Dave Girouard jure que 2013 a été une grande année.

Le nombre de "upstarts" s'élève désormais à 254 et plus de 300 partenaires financiers se sont enregistrés en offrant des financements qui montent en totalité à 3 millions de dollars. Parmi ceux qui ont déjà investi dans la plateforme, environ 30% réinvestissent chaque mois dans une autre "upstart". Pendant ce temps, plus de 2 000 paiements ont été effectués aux backers avec zéro défaut. Pave a publié 88 profils "talents" et fait état de plus de 1 800 investisseurs enregistrés.

Upstart ne fait pas encore de bénéfices mais elle peut compter sur 7,8 millions de dollars de fonds d'amorçage, grâce à de grands noms tels que Kleiner Perkins Caufield & Byers, Google Ventures et le propriétaire des Dallas Maverick, Mark Cuban.

Elle envisage également d'autres façons de monétiser son produit. A l'avenir, elle pourrait accorder une licence d'exploitation aux entreprises de cartes de crédit et à des prestataires de prêts automobiles pour utiliser son algorithme. Ou à tout autre secteur économique intéressé par l'affectation de taux à des personnes dans un but financier.

Chaque "upstart" en devenir qui fait l'expérience du calculateur de revenus de l'entreprise, un outil en ligne immédiatement fascinant et terrifiant, remarquera que certaines trajectoires professionnelles ont tendance à apporter de meilleurs taux d'emprunt et de meilleures prévisions de revenus

"J'en discutais avec un membre d'une banque traditionnelle, qui émet des cartes de crédits. Et ils savent que l'absence d'un bon algorithme de prévision des revenus est un manque considérable pour à peu près tout secteur économique, affirme Paul Gu. Donc, on peut imaginer que nous accordions dans le futur une licence d'exploitation de notre algorithme à d'autres, qui l'utiliseraient dans à peu près n'importe quelle situation où il serait utile de savoir à quoi la trajectoire future d'une personne ressemblera".

Avec la croissance est apparu le pragmatisme. Lorsqu'Upstart a été lancée, elle a été commercialisée à l'attention de ceux qui recherchaient un financement comme un moyen de suivre leur passion et de réaliser des objectifs ambitieux. Pour les investisseurs, c'était l'occasion de chapeauter un jeune et de partager une petite part des bénéfices. Aujourd'hui, chaque "upstart" en devenir qui fait l'expérience du calculateur de revenus de l'entreprise, un outil en ligne immédiatement fascinant et terrifiant, remarquera que certaines trajectoires professionnelles ont tendance à apporter de meilleurs taux d'emprunt et de meilleures prévisions de revenus. De quoi tempérer les rêves de tout un chacun.

"Nous croyons qu'Upstart résoud de gros problèmes pour beaucoup de gens et qu'il crée une valeur immense mais nous ne faisons pas croire qu'il résoudra le problème du financement ou de l'égalité des chances, dit Paul Gu. Il existe de grandes inégalités qui résultent des différences de circonstances dans la vie des gens alors qu'ils étaient plus jeunes et ce sont des choses sur lesquelles nous n'avons pas le pouvoir d'agir".

Quant à Andrew Galasetti, l'écrivain à l'œil vif du New Jersey qui cherche à surmonter un obstacle supplémentaire alors qu'il a très mal démarré dans la vie, son bond avec Upstart a tourné court. Le 8 février, il a bouclé une période de financement de deux mois qui a rapporté 10 300 dollars en échange de 2,77% de ses 10 prochaines années de revenus. Le résultat, doux-amer, ne représente que 41% de ce qu'Andrew Galasetti espérait récolter. Et il n'a franchi la limite minimale des 10 000 dollars qu'après avoir lancé un ultime appel à ses backers pour obtenir un peu plus de soutien à quelques jours de la fin de sa campagne.

"Il y aura toujours des gens qui sont meilleurs que les autres et qui ont plus d'opportunités que les autres. C'est la vie, tout simplement."

Andrew Galasetti ne se laisse pas abattre. Il affirme que l'argent sera toujours suffisant pour qu'il puisse se concentrer sur ses efforts d'écriture et d'innovation et il va de l'avant avec des projets pour son deuxième livre, "To Breathe Free". Mais son histoire sert de caution à Upstart, à Pave ou à toute autre entreprise similaire qui vend des rêves de financement et de démocratisation à l'accès au capital. Afin que ces modèles répondent à des promesses aussi ambitieuses, des gens tels qu'Andrew Galasetti, avec un passé difficile et des potentiels de gains moyens, doivent devenir la norme sur la plateforme et non pas des cas isolés. Il est trop facile de considérer comme de véritables réussites les diplômés de l'Ivy League (les 8 plus prestigieuses universités privées du nord-est des États-Unis) et les titulaires d'un MBA de premier plan quand ces personnes auraient vraisemblablement atteint leurs buts avec ou sans Upstart et Pave pour les faire progresser.

Pour les chanceux comme Trina Spear, le prix de 20 000 dollars représentait 1% de son avenir, alors que pour les moins riches tels qu'Andrew Galasetti, le montant était de loin plus élevé. Mais, comme l'affirme Trina Spear, c'est le prix pour faire des affaires.

"C'est comme pour tout dans la vie, si vous n'êtes ni intelligent, ni talentueux, ambitieux ou innovant, vous n'irez pas bien loin. Si vous ne travaillez pas dur et que vous n'obtenez pas de bons diplômes, il est probable que vous n'obtiendrez pas un bon travail", déclare-t-elle.

"Il y aura toujours des gens qui sont meilleurs que les autres et qui ont plus d'opportunités que les autres. C'est la vie, tout simplement."

Article de Alison Griswold. Traduction par Sylvie Ségui, JDN

Voir l'article original : A Group Of Investors Is Buying A Stake In The Next Generation Of Geniuses