Comparatif : Orange Bank a-t-elle de quoi liquider ses adversaires ?

La banque va-t-elle changer avec Orange ? C'est en tout cas la promesse que le groupe télécoms fait aux 2 millions de clients qu'elle espère conquérir en 10 ans avec son offre de banque mobile, lancée officiellement ce jeudi 2 novembre. Que contient-elle ? Un compte bancaire sans frais de tenue de compte auquel est rattachée une carte de paiements et de retraits gratuite, sous réserve de respecter les conditions d'utilisation requises (voir ci-dessous), et accessible à tous sans condition de dépôts ni de revenus.

Orange offre une assurance gratuite sur les moyens de paiement

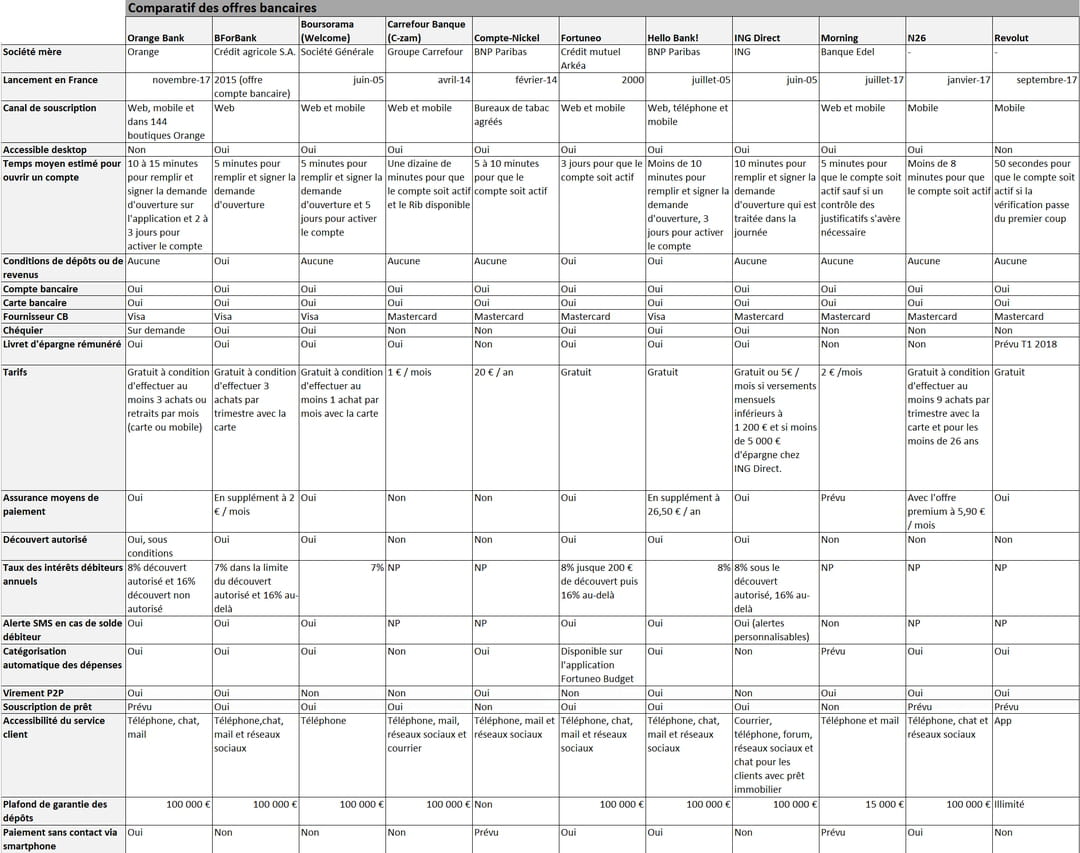

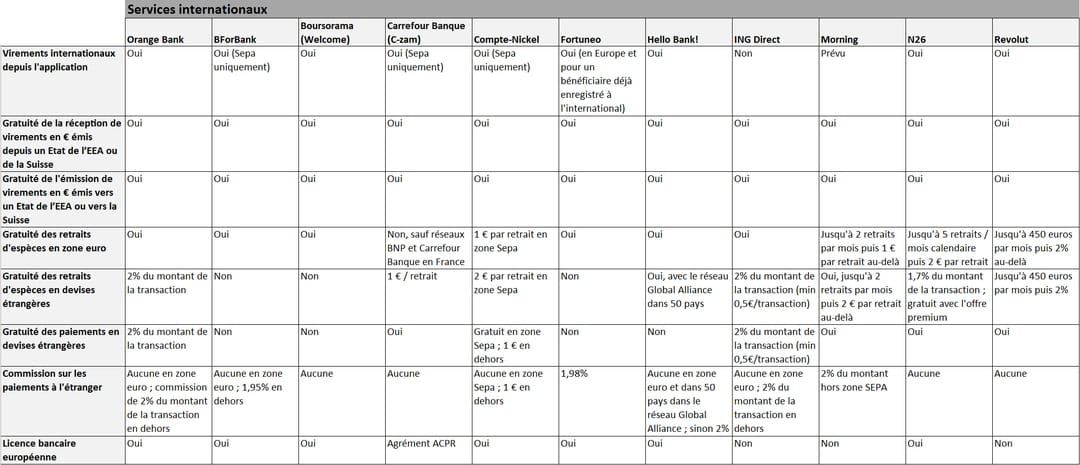

Il est possible d'y souscrire via le site Orangebank.fr, l'appli mobile Orange Bank et dans certaines boutiques Orange. L'opérateur n'est pas le premier acteur, ni même le premier outsider, à proposer dans l'Hexagone des services bancaires de base à petits prix, facilement et rapidement accessibles. Alors qu'est-ce qui différencie l'offre d'Orange de celles lancées par les banques en ligne et, plus récemment, par les néobanques ? Réponse dans les trois tableaux ci-dessous (cliquer sur l'image pour zoomer).

Comparatif des offres et tarifs

Fonctionnalités disponibles dans l'application mobile

Services internationaux

S'ils n'ont pas accès aux services liés à la gestion de leur compte sur desktop, les clients d'Orange Bank peuvent en revanche agir sur de nombreux paramètres depuis leur application mobile. Ils peuvent par exemple y modifier les plafonds de retrait et/ou de paiement de leur carte bancaire (ING Direct proposera bientôt la fonctionnalité). Il leur est également possible de bloquer leur carte bancaire depuis l'application, ce que permettent déjà BforBank, Fortuneo, ING Direct et, bientôt, Boursorama.

Là où Orange Bank se distingue des 5 banques en ligne passées en revue ici, c'est notamment par la possibilité qu'elle offre à ses clients de réaliser des virements peer-to-peer : dans le lot, BforBank et Hello Bank! sont les seules à le proposer. On retrouve également cette fonctionnalité chez les néobanques Morning, N26 et Revolut. Si elle s'en rapproche à certains égards, l'offre d'Orange Bank diffère toutefois de celles lancées par ces dernières, notamment par la fourniture d'un chéquier (sur demande) et d'une autorisation de découvert.

L'opérateur lancera son offre de crédits à la consommation au 1er semestre 2018

Autre élément différenciant, Orange offre une assurance gratuite sur les moyens de paiement (paiement mobile et chèque uniquement), qu'on ne retrouve chez les néobanques que dans l'offre premium à 5,90 euros par mois de N26. "Une option d'assurance est adossée à la carte bancaire au choix parmi la protection de l'identité (assistance juridique, garantie e-réputation, garantie usurpation d'identité), la protection des achats (assistance juridique, garantie amiable, assurance bonne fin de livraison, extension de garantie constructeur, garantie achats 60 jours), qui fonctionne aussi avec le paiement mobile, et la protection de la vie courante (sécurité papiers, sécurités clefs, dépannage serrurerie, sécurité vol d'espèces, sécurité vol sac à main, sécurité téléphone mobile, garantie suite agression)", détaille Orange Bank. Cette dernière permet également à ses clients de procéder au paiement sans contact via leur smartphone. Une fonctionnalité qui n'est disponible que chez N26 parmi les néobanques.

Au-delà du compte bancaire, Orange Bank propose également la souscription d'un livret d'épargne rémunéré. Revolut prévoit d'en faire autant au premier trimestre 2018. Le groupe télécoms ne compte pas s'arrêter là et a déjà fait savoir qu'il proposerait des crédits à la consommation au 1er semestre 2018 puis des prêts immobiliers. Des créneaux sur lesquels N26 et Revolut ont aussi prévu de se lancer.