DSP2 : les fintech prennent d'assaut l'initiation de paiement

Qui dit DSP2 dit API… mais pas que. La directive européenne sur les services de paiement permettra d'ici mi-2019 aux fintech non seulement de se connecter aux données de paiement des banques via des API mais aussi de créer de nouveaux services. Cette nouvelle réglementation a créé deux nouveaux statuts chez les acteurs du paiement : les services d'agrégation d'information et les services d'initiation de paiement (ou initiation de virement). Ce dernier était très attendu par les fintech, en particulier les agrégateurs, qui se sont précipités pour obtenir ces deux agréments. "On pouvait prendre l'un des deux agréments mais les deux sont parfaitement liés. L'initiation de paiement boucle la boucle de l'agrégation", résume Clément Coeurdeuil, CEO de Budget Insight, agrégateur BtoB de données bancaires et patrimoniales.

Grâce à l'initiation de paiement, les agrégateurs permettront à leurs utilisateurs d'effectuer des virements entre leurs comptes au sein de leur application. "En moyenne, quand un utilisateur ouvre son application bancaire, 4 fois sur 5 c'est pour aller voir ses comptes et 1 fois sur 5 pour faire un virement", indique Bruno Van Haetsdaele, patron de Linxo. "Avec l'initiation de paiement, notre utilisateur final n'aura plus besoin de passer par sa banque. L'application Linxo peut donc devenir une porte d'entrée unique pour l'utilisateur", ajoute-t-il.

Remplacer les applications des banques

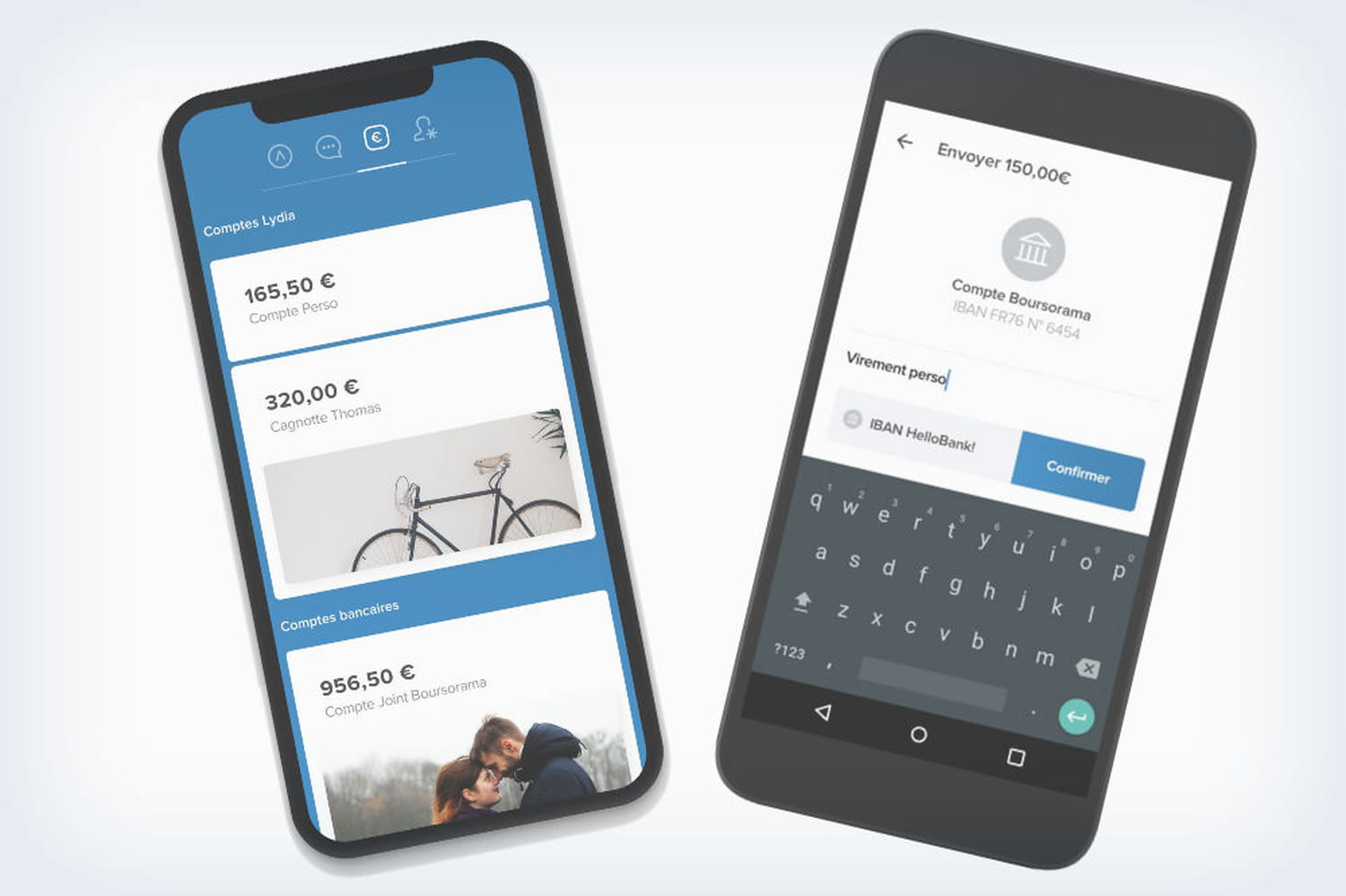

Linxo, qui a obtenu ses agréments DSP2 début mars, est actuellement en pilote sur l'initiation de paiement. Le service devrait être disponible cet été pour les utilisateurs de l'application et plus tard dans l'année pour ses clients BtoB (Fortuneo, HSBC, Maif…) à qui il fournit des agrégateurs en marque blanche. "Nos clients BtoB sont plutôt demandeurs de ce service mais comme on est en période de transition (les normes techniques de la DSP2 doivent entrer en vigueur au plus tard à la mi-2019, ndlr), certains clients font preuve de beaucoup d'attentisme. Mais il suffira qu'un ou deux acteurs se lancent pour que les autres s'y mettent", estime Bruno Van Haetsdaele. De son côté, Budget Insight permet déjà à ses clients de faire de l'initiation de paiement. "Certains experts-comptables par exemple l'utilisent pour le virement des salaires", précise Clément Coeurdeuil. L'agrégateur est aussi derrière la nouvelle application "méta-bancaire" de Lydia, lancée le mois dernier, et qui permet notamment de faire des virements d'un compte courant vers son compte Lydia. "Grâce à cette technologie, on a réussi à créer une très bonne expérience client. En plus, on a vu une augmentation du trafic sur notre système comme on en a rarement eu", se félicite le CEO de Budget Insight.

"Certains experts-comptables par exemple l'utilisent pour le virement des salaires"

Cette nouvelle brique est un accélérateur pour Lydia. "C'est un gros changement pour nous car nous avons vocation à couvrir l'intégralité des transactions du quotidien. Avant de permettre l'initiation de paiement, nous n'avions pas accès aux transactions effectuées par virement comme le loyer, EDF… alors que tout le monde en fait beaucoup. Maintenant que nous y avons accès, nous avons pu créer une interface unique pour le paiement quotidien. A part le prélèvement, qui va bientôt arriver sur l'application, on peut tout faire sur Lydia", explique son patron, Cyril Chiche. La société, qui compte plus d'un million d'utilisateurs, imagine d'autres cas d'usage. "A terme, il sera possible de remplacer le paiement par carte par le paiement via l'initiation de virement. Concrètement, au lieu de débiter votre carte, on débitera votre compte. Pour cela, il faudra attendre les virements en temps réel. Est-ce que ça va arriver ? Oui. Mais quand ? On ne se sait pas encore", note Cyril Chiche. Linxo imagine aussi d'autres mises en pratiques, notamment sur SharePay, une solution qui permet de partager des dépenses en temps réel, qu'elle a rachetée le mois dernier pour un montant non communiqué. "SharePay viendrait initier un virement du compte de chaque personne dans le couple pour effectuer le paiement au lieu de provisionner les deux paiements carte", avance Bruno Van Haetsdaele.

Une nouvelle source de revenus

L'initiation de virement est aussi une source d'économies pour les fintech. "C'est un processus direct. Cela réduit le nombre d'intermédiaires à savoir le fabricant du terminal, le processeur du commerçant, la banque du commerçant, le processeur de l'émetteur, la banque qui émet la carte…", fait remarquer Cyril Chiche. C'est aussi une nouvelle source de revenus. Lydia propose désormais une version payante à 2,99 euros par mois qui permet notamment d'effectuer des virements bancaires illimités, créer des cartes universelles, réaliser des paiements récurrents illimités ou encore de lancer des cagnottes sans commission. La version gratuite permet toujours de faire des transferts d'argent entre particuliers (sans frais ni commission) et de payer par QR code mais propose aussi les nouvelles fonctionnalités en quantités réduites (créer une carte virtuelle, faire un virement bancaire par mois, lier un compte bancaire…).

"A terme, il sera possible de remplacer le paiement par carte par le paiement via l'initiation de virement"

Pour Budget Insight aussi, l'initiation de paiement est synonyme de nouveau business. "Le tarif pour l'initiation de paiement est plus cher que pour celui de l'agrégation. Pour l'agrégation, on facture à l'utilisateur actif, via des API, et là on facture au virement initié", explique-t-il, sans donner de tarif précis. Linxo n'a quant à lui pas encore totalement défini de business model. "Il faut prendre en compte le risque. En général, c'est celui qui porte l'agrément. Quand notre client est une banque, c'est lui qui porte le risque car il opère sur son propre agrément. On est donc un prestataire technique, la facturation devrait être forfaitisée. Si notre client est seulement agent de paiement (beaucoup de fintech ont cet agrément comme Lydia ou la néobanque Qonto, ndlr), alors c'est nous qui portons le risque. Cela justifie que la rémunération soit indexée en pourcentage du montant du virement, comme il existe une commission pour un paiement par carte", explique le CEO de Linxo.

Le potentiel de l'initiation de paiement dépasse même le monde de la finance. "On peut imaginer le même mécanisme avec un site marchand. Au lieu de payer avec une carte bancaire, vous faîtes un virement. Il suffirait de rentrer vos identifiants dans une application et de scanner le QR code à la caisse. On enverrait les données au marchand et on pré-remplirait le virement. Le marchand bénéficiaire ferait ensuite le virement", illustre Clément Coeurdeuil, qui étudie le secteur. Les intéressés ont un an pour se manifester.