Les fintechs françaises du paiement sous toutes les coutures

L'accélérateur de start-up Le Village CA Paris et la firme d'audit Deloitte ont passé au crible les fintech françaises du paiement. Premiers enseignements de leur étude*, plus de 70% d'entre elles ont été créées après 2014 et elles sont 77% à se concentrer sur le BtoB. Parmi ces dernières:

- 38% visent les commerçants et entreprises pour leur permettre d'encaisser des paiement (Fintecture, Lemonway et Dejamobile)

- 28% concernent la gestion de paie, des réservations, ainsi que des services associés aux cartes professionnelles (PayFit, Zenchef ou Mooncard).

- 23% ont pour but de solutionner des problèmes de niche concrets pour les particuliers (partage de frais, épargne automatiques et micro-dons)

- 11% portent sur les nouvelles infrastructures (agrégation de comptes, mise en place de réseaux de paiement et monnaies digitales)

Le Village CA Paris et Deloitte dressent également une typologie de ces innovations : celles de rupture qui créent de nouveaux usages et de nouveaux marchés, les innovations adjacentes qui créent un nouvel usage à un produit existant et les Innovations incrémentales qui optimisent un produit existant pour un marché existant.

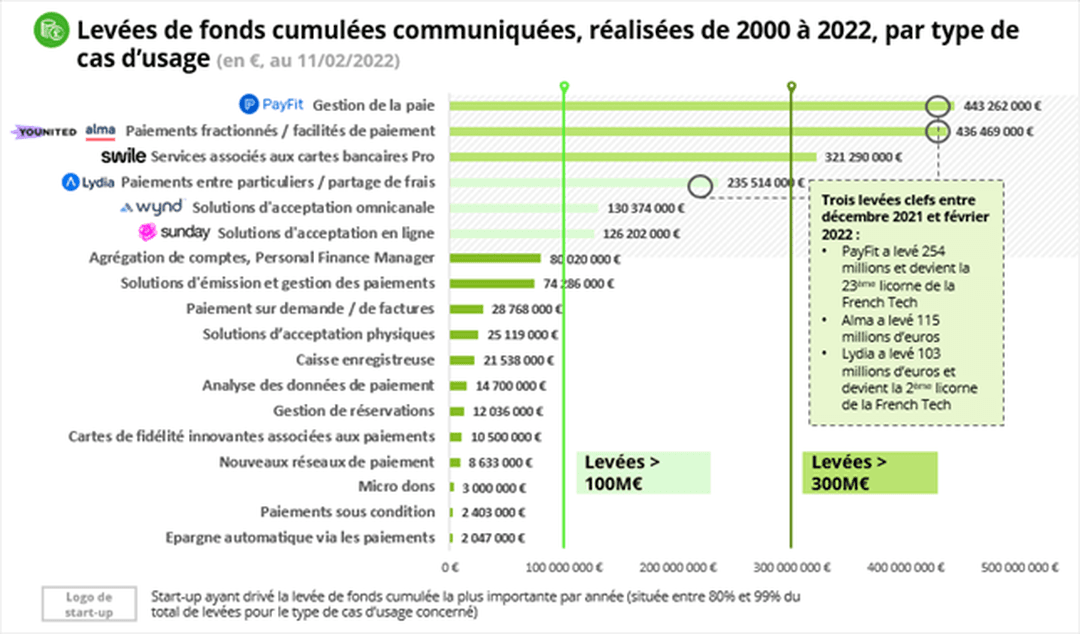

Qui lève quoi ?

Le rapport identifie une concentration des financements les plus significatifs autour de plusieurs cas d'usages :

- les levées de fonds comprises entre 300 et 500 millions d'euros pour la gestion de la paie, les paiements fractionnés et les services associés aux cartes bancaires pro

- les levées entre 100 et 300 millions d'euros pour les paiements entre particuliers, et les solutions d'acceptations omnicanales et en ligne

*Le périmètre de recensement des acteurs a été défini selon deux critères : le marché français, et la non prise en compte des néo-banques (leur business model portant sur la fourniture de comptes bancaires en ligne et non pas de services spécifiques de paiements).