Prélèvement à la source : les trois cas où vous serez surimposés

La mise en place du prélèvement à la source de l'impôt sur le revenu, prévue pour janvier 2018, permettra de supprimer le décalage d'un an entre la perception des revenus et le paiement de l'impôt correspondant. C'est le principal argument déployé par le gouvernement depuis qu'il communique sur la grande réforme fiscale à venir.

Bercy a, en revanche, moins insisté sur le fait que ce nouveau mode de recouvrement de l'impôt sur le revenu puisse conduire à une surimposition de certains contribuables, qui seront toutefois remboursés l'année suivante. C'est pourtant bien ce qui arrivera aux usagers qui bénéficient de crédits d'impôts et à certains de ceux qui se verront appliquer le taux d'impôt par défaut. Un taux par défaut dont ils auront fait la demande pour des raisons de confidentialité vis-à-vis de leur employeur, chargé de collecter l'impôt, ou parce que l'administration fiscale n'aura pas été en mesure de calculer le taux d'impôt qui correspond à leur régime fiscal.

Surpris ? Pourtant, Valérie Rabault, rapporteure générale du Budget, confirme bien l'information au JDN : avec le prélèvement à la source, "un contribuable qui a des crédits d'impôt est toujours prélevé plus que ce qu'il doit, le crédit d'impôt étant remboursé en année (N+1)." Un contribuable peut également "payer plus que ce qu'il doit, dans quelques-uns des cas où il aurait choisi le taux par défaut."

L'élue PS a même fourni plusieurs exemples dans un Powerpoint présenté lors de la Commission des finances le 20 septembre. Ici un exemple du premier cas de surimposition, à savoir le crédit d'impôt :

Avec le prélèvement à la source, au lieu de débourser 460 euros d'impôt, comme actuellement, notre célibataire cité ci-dessus sera ponctionné de 960 euros puis sera remboursé de 500 euros en septembre de l'année suivante. On peut aussi imaginer un cas extrême, où, dans le système actuel, un contribuable aurait pu ne pas avoir à débourser un seul centime grâce à des crédits d'impôt suffisamment importants pour faire passer en négatif les sommes théoriquement dues au titre de l'IR. Avec le prélèvement à la source, il paiera ces sommes, puis sera remboursé d'une somme égale ou supérieure à ce qu'il a acquitté. Toutefois, afin d'éviter ces cas de coût de trésorerie, le gouvernement prévoit que les ménages dont le revenu fiscal de référence est inférieur à 25 000 euros par part de quotient familial soient exonérés de prélèvement à la source s'ils n'ont pas été imposables les deux dernières années.

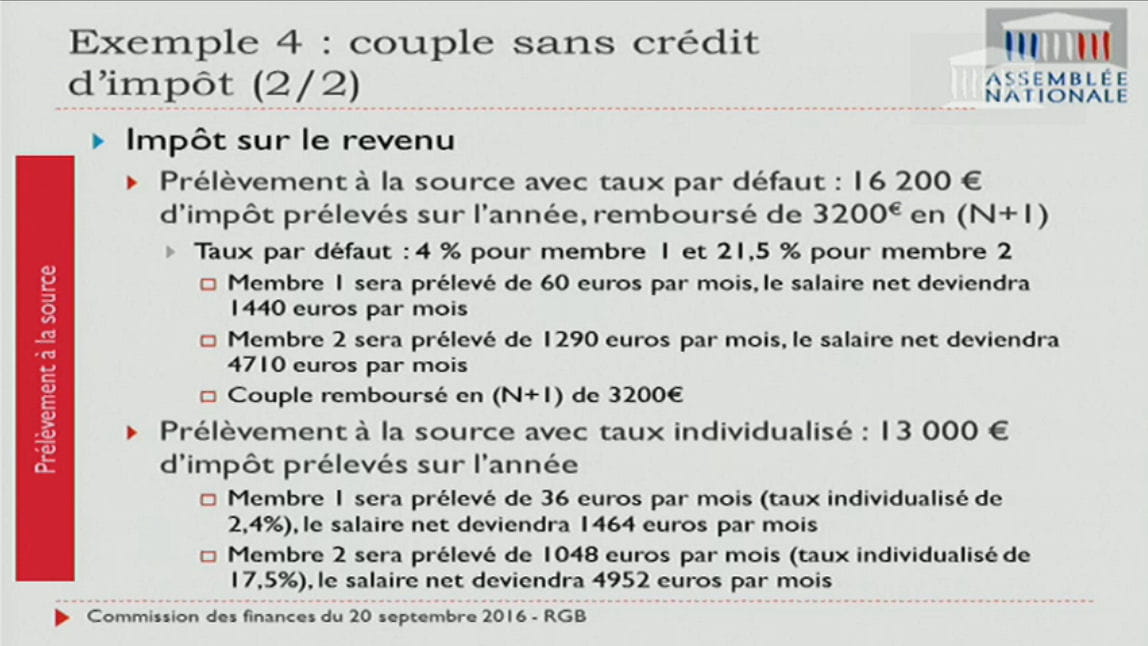

Deuxième cas de surimposition possible, celui provoqué par le choix d'un taux d'imposition neutre. Cette fois, voici l'exemple d'un couple :

Avec un taux individualisé, c'est-à-dire avec le taux qui correspond exactement aux revenus de chacun des deux membres du foyer, notre charmant couple sort les 13 000 euros d'impôt normalement dus. Avec un taux par défaut, il se voit prélever, dans cet exemple, 3 200 euros de trop qui lui seront remboursés l'année suivante. Pourquoi ? "Le taux par défaut, ou taux neutre, est un taux proportionnel, c'est-à-dire, par exemple, que si votre salaire est compris entre 3 251 et 4 685 euros par mois, l'employeur vous prélève 17% de votre salaire", explique Valérie Rabault. Un taux proportionnel unique appliqué à la totalité du revenu qui ne tient donc pas compte de toutes les subtilités de l'impôt, notamment du quotient familial.

Enfin, troisième cas possible de surimposition, et ce en toute logique, les contribuables qui cumuleraient crédit d'impôt et taux neutre. Nouvel exemple, encore avec un couple :

Déjà convertis au prélèvement à la source, l'Allemagne et le Royaume-Uni procèdent de même pour ce qui est des crédits et des réductions d'impôt. Mais les avantages fiscaux y sont moins importants qu'en France… et les impôts aussi.