Les conseils du géant BlackRock pour investir en 2017

Deux fois par an, les 100 principaux gérants de BlackRock se réunissent pendant 48 heures au sein du BlackRock Investment Institut (BII), le think tank de la société de gestion d'actifs. Leurs discussions tournent autour de la direction que prennent les taux, le marché, l'économie etc. Isabelle Mateos y Lago, directrice générale du BII, a été spécialement dépêchée de Londres par le gestionnaire d'actifs pour rendre compte à une poignée de journalistes des perspectives de marché pour 2017 issues de leurs derniers échanges. Voilà ce qu'il faut retenir.

"Nous sommes sur des marchés qui rémunèrent la prise de risque"

Le premier constat rapporté par la stratège en investissement est sans appel : "On reste sur des rendements moyens relativement faibles mais nous sommes sur des marchés qui rémunèrent la prise de risque. Qu'il s'agisse de risque de volatilité ou de risque de liquidité." Cela amène les investisseurs de BlackRock à exprimer une préférence assez marquée pour les actions et le crédit par rapport aux obligations.

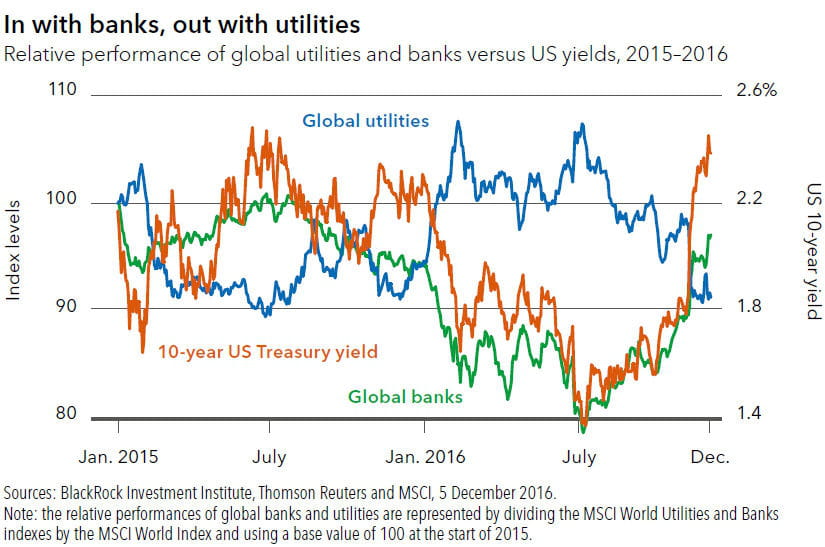

Sur quels secteurs miser ? "On constate déjà, et ce devrait être le cas de manière encore plus marquée durant l'année qui vient, prédit la patronne du BII, une rotation importante des valeurs défensives, comme les global utilities, très en vogue dans l'environnement quasi déflationniste dans lequel on se trouvait jusqu'à maintenant, en faveur des valeurs cycliques, et notamment les banques. On avait déjà commencé à assister à une remontée phénoménale des valeurs bancaires et cycliques depuis juillet dernier et celle-ci s'est accentuée depuis l'élection de Trump. A l'environnement macroéconomique s'ajoutent en effet les espoirs liés à la taxation des entreprises et à la déréglementation."

En termes de répartition géographique, cette fois-ci, les investisseurs de BlackRock recommandent "un petit peu plus de prudence au cours des six prochains mois" sur les marchés actions américains. Isabelle Mateos y Lago s'en explique : "Nous avons vu une remontée assez dynamique des marchés d'actions aux Etats-Unis, notamment depuis l'élection présidentielle, avec des records historiques atteints ou dépassés pratiquement sur tous les indices. Or, il nous semble que cette réaction des marchés a incorporé dans les prix tout ce que l'on pouvait considérer comme de bonnes nouvelles dans le programme de Donald Trump mais qu'en revanche, les mauvaises nouvelles potentielles ne sont, elles, pas reflétées dans le prix et qu'il existe donc un risque de soutenabilité de cette dynamique de reprise des actions américaines." La stratège en chef du BII fait ici référence au protectionnisme et à l'immigration. "Si Donald Trump faisait le moindre pas vers l'édification de barrières commerciales ou la restriction des flux migratoires, ce serait très inflationniste. La Fed devrait remonter les taux beaucoup plus rapidement, ce qui impliquerait aussi une seconde réaction négative du marché obligataire. Ce serait défavorable aux marges de profit des entreprises", détaille-t-elle.

"Il y a un risque de soutenabilité de la dynamique de reprise des actions américaines"

S'ils incitent à la prudence sur les marchés actions américains, BlackRock a en revanche revu à la hausse ses recommandations sur l'Europe (de sous-pondéré à neutre) et le Japon (de neutre à sur-pondéré). "Pour le Japon, c'est lié au fait qu'enfin le yen redescende des niveaux très élevés qu'il avait atteints plus tôt cette année, resitue Isabelle Mateos y Lago. La performance des actions japonaises est très fortement liée au cours du yen. La combinaison du changement de politique monétaire de la banque du Japon fin septembre et l'élection de Donald Trump font que les investisseurs s'attendent à un écart croissant des taux entre le Japon et les Etats-Unis et donc à une baisse du yen."

Pour ce qui est du Vieux continent, si les gérants du gestionnaire d'actifs ont révisé leur jugement, c'est en raison des nombreuses sorties de capitaux des fonds d'actions européennes qui ont eu lieu en 2016 et qui devraient, d'après eux, se poursuivre jusqu'aux élections françaises et allemandes. Isabelle Mateos y Lago insiste : "Ce n'est pas lié aux chiffres de croissance mais au risque politique. Mais on arrive à un point où toutes ces craintes sont excessives et donc où le potentiel de remontée est sans doute plus important que les valorisations actuelles ne le suggèrent".

Les valeurs émergentes, délaissées depuis l'élection de Donald Trump, ont une belle marge de progression

Les marchés émergents s'attirent, eux aussi, les faveurs de l'institution financière. "Ils ont des fondamentaux solides, plaide la directrice générale du BII. Beaucoup plus solides que lors des cycles précédents de normalisation de la politique monétaire américaine, avec des déficits en compte courant extérieurs soit complètement éliminés soit beaucoup plus faibles, une dette extérieure en dollars bien plus faibles et, dans le cas en particulier des exportateurs de matières premières, un positionnement qui devrait leur permettre de bénéficier à fond de la reprise américaine et de la reprise de l'économie globale."

Des exportateurs de matières premières qu'Isabelle Mateos y Lago préconise d'ailleurs de préférer aux exportateurs de produits manufacturés, "parce qu'ils sont davantage protégés dans l'hypothèse d'une guerre commerciale et parce qu'ils ont tendance à offrir des rendements obligataires plus élevés". Les équipes du mastodonte de la gestion d'actifs prédisent une marge de progression significative aux valeurs émergentes, donc, d'autant qu'elles ont décroché depuis l'élection de Donald Trump, parce que délaissées au profit des métaux industriels. "Les gens se disent 'Trump, infrastructures, reprise aux Etats-Unis', explique Isabelle Mateos y Lago, mais les marchés ont sur-réagi à l'égard des émergents."

Mieux vaut viser les entreprises capables de s'engager à augmenter leurs dividendes sur la durée que celles qui distribuent les plus gros

De manière générale, le think tank recommande aux investisseurs de se diriger non pas vers les entreprises qui payent les dividendes les plus élevés, mais vers les "dividend growers", c'est-à-dire celles qui ont suffisamment de cash-flow et de perspectives de croissance pour s'engager à augmenter leurs dividendes sur la durée. "Si vous regardez les valorisations de ce types d'actions, elles paraissent chères, reconnaît la stratège en investissement. Mais comparé au reste du marché, et surtout aux obligations, c'est vraiment de bonnes affaires."

A l'inverse, les obligations souveraines suscitent un enthousiasme beaucoup plus relatif de la part de BlackRock. "Si vous achetez de l'obligataire souverain américain, vous avez plus de volatilité et moins de rendement que si vous achetez du crédit", lance Isabelle Mateos y Lago. Cette dernière reconnaît toutefois aux obligations souveraines la qualité d'actif refuge par excellence : "Cela reste donc judicieux d'en détenir une bonne partie dans les portefeuilles, mais nous sommes passés sous pondérés sur l'obligataire souverain américains, avec une préférence marquée pour les durations faibles afin d'éviter de se retrouver coincé par la remontée des taux qui semble inéluctable.