Quand Anne Hidalgo cotise pour sa retraite, la ville de Paris double la mise : le système profite à des milliers d'élus

Lorsque les élus locaux épargnent pour leur retraite, la région, le département ou la mairie doit obligatoirement doubler le montant de la somme déposée. Et la rente est ensuite en grande partie exonérée d'impôt.

Quand le maire de votre commune épargne volontairement 100 euros pour sa retraite, la mairie est obligée de doubler la mise, et ce, peu importe le montant placé par l'élu : 500, 1 000 ou même 2 000 euros. Le supplément versé par la mairie est directement puisé dans le budget de fonctionnement de la commune servant à rémunérer les élus. Ce dispositif de retraite peu connu porte le nom de contrat CAREL, acronyme de Caisse autonome de retraite des élus locaux. Les maires ne sont donc pas les seuls à en profiter. Cette épargne retraite peut bénéficier à tous les élus locaux qui le souhaitent, qu'ils soient conseillers régionaux, départementaux ou municipaux, dès lors qu'ils touchent une indemnité de fonction.

Concrètement, une fois par mois, l'élu peut librement choisir de verser une partie de sa rémunération, 4%, 6% ou 8% maximum, sur son épargne CAREL. A chaque virement, la collectivité territoriale verse un abondement de 100% sur le même contrat CAREL. "En clair, la mairie, le département ou la région doit doubler la somme", résume David Monnier, directeur technique chez Tutélaire, la mutuelle qui gère les contrats CAREL en France. Cette participation constitue une dépense obligatoire pour les collectivités selon l'article L.2321-2 du Code général des collectivités territoriales.

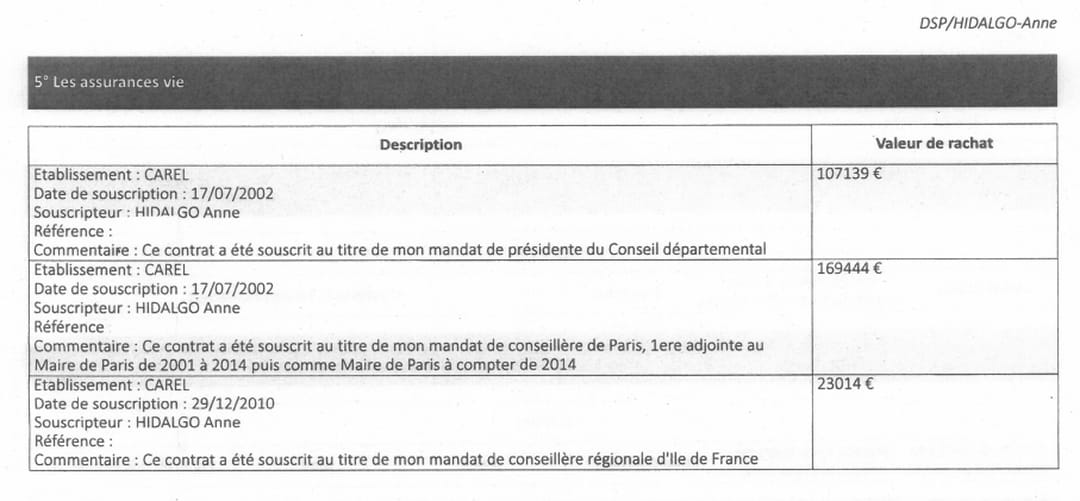

Parmi les élus les plus connus en France, la maire de Paris, Anne Hidalgo, notamment, profite largement de ce dispositif. Mais c'est également le cas de la présidente de la région Île-de-France, Valérie Pécresse. Selon leur dernière déclaration de situation patrimoniale, Anne Hidalgo et Valérie Pécresse possèdent respectivement 300 000 euros et près de 134 000 euros sur des contrats CAREL. La somme détenue sur un contrat CAREL est placée sur un fonds euros "doté d'un taux à 1,8%", précise David Monnier.

Les contrats CAREL permettent aux élus de se constituer une retraite supplémentaire... Une retraite par capitalisation donc, celle tant décriée par nombre de politiques qui sur les plateaux télé lui préfèrent la retraite par répartition. Au total, "25 000 élus locaux ont souscrit à un contrat CAREL pour un encours global s'élevant à 600 millions d'euros, soit 24 000 euros en moyenne par contrat", indique le directeur technique de Tutélaire.

Une fois l'âge de 55 ans atteint, un élu local peut décider de liquider son contrat CAREL. Il recevra alors une rente viagère, c'est-à-dire une somme d'argent versée tous les trois mois, jusqu'à son décès. Les rentes perçues par les élus locaux sont intégrées à leur revenu imposable, mais elles donnent droit à des avantages fiscaux considérables. Les rentes sont exonérées d'impôt à hauteur de 50% si les élus sont âgés de 55 à 59 ans. Les rentes perçues de 60 à 69 ans sont exonérées à 60%. A partir de 70 ans, cette exonération atteint 70%.

En cas de décès, si l'adhérent à un contrat CAREL a choisi de son vivant l'option "réversion", alors le bénéficiaire qu'il a désigné pourra percevoir la rente trimestrielle de l'ancien élu local. Autre scénario possible : l'élu décède avant d'avoir liquidé son contrat CAREL. "C'est alors le même régime fiscal que celui de l'assurance vie qui s'applique", indique David Monnier. Les héritiers de l'élu local pourront profiter d'un abattement fiscal de 152 500 euros.