Comment Apple Pay se différencie des systèmes de paiements concurrents

Apple Pay, lancé en octobre 2014, est un système de paiement mobile disponible sur l’iPhone 6 et l’Apple Watch qui permet aux clients de payer "sans contact" en magasin. C’est actuellement le mode de paiement sans contact leader aux USA. Le sera-t-il ailleurs?

L’évolution des modes de paiement

Les systèmes de paiement ont commencé à évoluer ces dernières années pour répondre au besoin croissant des clients pour des modes de paiement plus rapides et plus pratiques que le liquide ou les cartes de crédit classiques. Ainsi, chez les commerçants les paiements par carte sans contact ont été introduits progressivement dans les années 2000. Ce sont les modes de paiements tels « Mastercard PayPass » et « Visa PayWave » qui permettent aux clients de payer en passant simplement leur carte devant le terminal de paiement du commerçant.

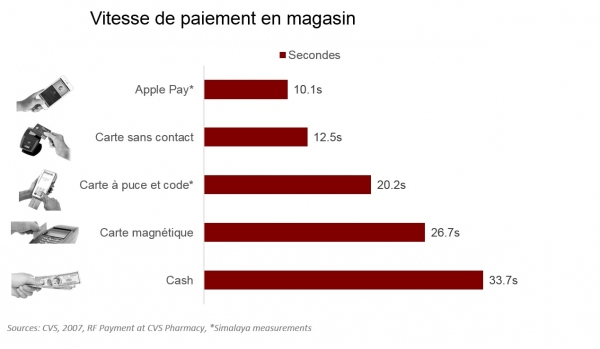

Payer avec une carte de paiement sans contact prend en moyenne 12.5 secondes, ce qui est presque 3 fois plus rapide que de payer avec du liquide, qui prend en moyenne 33.7 secondes selon First Data. C’est la principale motivation aussi bien des clients que des marchands.

Alors que les paiements sans contact gagnent en popularité,

des systèmes de paiement mobile en magasin sont également apparus mais ont eu jusqu’ici

un succès limité. La majorité des fournisseurs ont, en effet, eu pour objectif

de devenir une solution unique et disruptive, excluant ainsi beaucoup d’acteurs

et systèmes implémentés de longue date de l’industrie du paiement. Ce positionnement reposait sur l’hypothèse

que clients et commerçants étaient prêts à faire confiance à des technologies générant

un profond changement non seulement dans les habitudes de paiement mais aussi dans

une industrie où sécurité, fiabilité et compatibilité sont les maîtres mots.

Alors que les paiements sans contact gagnent en popularité,

des systèmes de paiement mobile en magasin sont également apparus mais ont eu jusqu’ici

un succès limité. La majorité des fournisseurs ont, en effet, eu pour objectif

de devenir une solution unique et disruptive, excluant ainsi beaucoup d’acteurs

et systèmes implémentés de longue date de l’industrie du paiement. Ce positionnement reposait sur l’hypothèse

que clients et commerçants étaient prêts à faire confiance à des technologies générant

un profond changement non seulement dans les habitudes de paiement mais aussi dans

une industrie où sécurité, fiabilité et compatibilité sont les maîtres mots.

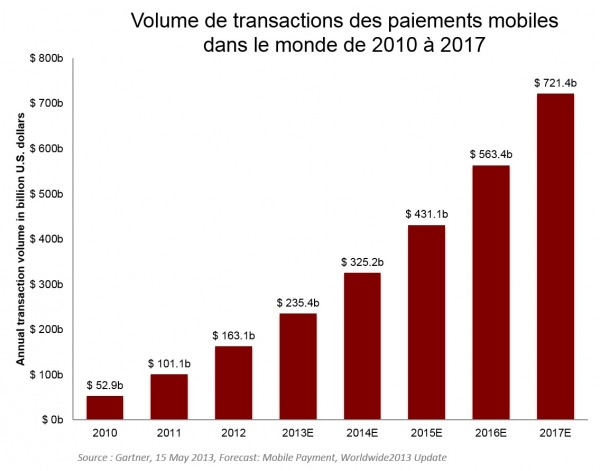

L’accroissement de la pénétration des smartphones a permis un développement du m-commerce. Le mobile devient de plus en plus un support accepté pour effectuer des paiements en ligne. Selon Gartner, les paiements mobiles augmentent et devraient atteindre 450 millions d’utilisateurs et un montant total de transactions de 721 milliards de dollars d’ici 2017.

Apple Pay : un

mode de paiement simple et sécurisé

Apple Pay : un

mode de paiement simple et sécurisé

Apple Pay est le dernier né sur le marché du paiement mobile. C’est le nouveau mode de paiement d’Apple destiné à remplacer le paiement en liquide ou par carte de paiement, et est basé sur les nouvelles fonctionnalités sans contact de l’iPhone 6 et l’Apple Watch. Contrairement à d’autres systèmes de paiement mobile concurrents, Apple a établi des partenariats avec les principaux acteurs de l’industrie du paiement. Ceci a permis d’entrée d’être compatible avec la majorité des cartes de crédit/débit aux Etats-Unis.

L’utilisation de Apple Pay est extrêmement simple et permet au client d’enregistrer sur son téléphone les cartes de paiement qu’il utilise habituellement :

Ainsi, en seulement 3 mois, Apple Pay est devenu le leader du paiement sans contact aux USA: sur 3$ payés par un système de paiement sans contact, 2$ l’ont été avec Apple Pay selon Tim Cook, CEO d’Apple. Ces déclarations sont à relativiser : selon Sucharita Mulpuru, Analyste Mobile chez Forrester, seul 0,1% du volume de vente effectué en personne en magasin aux Etats-Unis en 2014 étaient faits via mobile, soit 3,7 mill. sur 3 trill. de dollars du volume de ventes total en magasin. « Apple Pay devrait donc atteindre 30 mill. de dollars pour atteindre 1% [du total des transactions en magasin aux Etats-Unis] », selon S. Mulpuru (via. IQMetrix.com).

Les projections pour les années à venir varient d’un l’institut de recherche à l’autre, avec un taux de croissance annuel cumulé 56% jusqu’en 2019 pour Forrester et +172% pour Business Insider UK (soit 14.8% du total des transactions en magasin aux Etats-Unis). La tendance reste claire : une forte croissance est à attendre pour les paiements mobiles en magasin, mais ne remplacera pas pour autant le porte-monaie physique des acheteurs.

Les avantages restent cependant nombreux aussi bien pour les clients que les commerçants.

Les principaux avantages pour les clients sont :- Un portefeuille allégé : plus besoin de

carte pour payer

- Un paiement très rapide : il suffit de passer

brièvement le téléphone devant le terminal de paiement

- Les programmes de fidélité (par ex. points

bonus) des cartes de crédit continuent de fonctionner avec Apple Pay

- Une sécurité accrue comparé aux cartes de crédit

traditionnelles: authentification par empreinte digitale et possibilité de désactiver

à distance ses cartes de paiement via le site web iCloud, par ex. en cas de

perte de l'iPhone. A aucun moment le numéro de carte de

crédit n’est exposé au marchand

- Une satisfaction client accrue pour les

raisons évoquées ci-dessus.

- Un gain de temps : un encaissement plus

rapide, très utile surtout aux heures de pointe

- Un moyen de différenciation par rapport aux

autres commerçants

- Un mode de paiement « bon

marché » : pas de frais additionnels par transactions, ce sont les mêmes

qu’avec les cartes de crédit classique. Le seul coût éventuel est celui de

l’achat d’un terminal permettant le paiement sans contact.

- Facile à mettre en place : La majorité des terminaux de paiement sans contact sont directement prêts à l’emploi.

- Moins de fraude possible

Apple Pay comme accélérateur de paiements e-Commerce

Apple Pay est également très avantageux pour des paiements sur des sites e-commerce. Les marchands peuvent par exemple ajouter directement sur leurs fiches produits un bouton « Apple Pay » juste à côté de « Ajouter au panier » pour favoriser l’achat impulsif. L’application d’achat de tickets sportifs et de concerts SeatGeek a ainsi vu son taux de transformation plus que doubler, selon un article publié par Forbes. Le taux de transformation peut ainsi augmenter grâce à une diminution du nombre d’étapes pour finaliser l’achat. Apple Pay permet, en effet, de pré-remplir directement la méthode paiement, l’adresse de facturation et de livraison, et le mode de livraison. Pas de nécessité de saisir un login ou mot de passe : l’identification se fait par la lecture d’empreinte digitale via le système Apple TouchID, ce qui est plus rapide.

Qui gagnera la guerre du paiement sur mobile ?

Depuis le lancement d’Apple Pay en Octobre 2014, un certain nombre d’acteurs ont réagit en annonçant le lancement de systèmes de paiement mobile. Par exemple en février dernier Samsung a acheté LoopPay (devenu partie intégrante de Samsung Pay) et Google, SoftCard.

Pourtant, selon un sondage réalisé pendant le salon « National Retail Federation 2015 » auprès de 200 professionnels internationaux des secteurs de la distribution et de l’industrie de la technologie, Apple reste largement en tête :

En plus de sa renommée, Apple a 2 avantages clés comparé à ses concurrents aux USA :

- Il a déjà établi des partenariats avec plus de

750 banques et organismes de crédit représentant 90% des comptes de cartes de

crédit aux USA

- Il a 42% de part de marché sur les téléphones

mobiles aux USA

Ces chiffres démontrent qu’Apple devrait devenir un acteur dominant du paiement mobile aux USA. Qu’en est-il pour l’Europe ?

En Europe plusieurs

initiatives ont été lancées par des acteurs locaux, mais sans le succès

équivalent à Apple Pay aux Etats-Unis:

En France, la banque BNP

Paribas a lancé en Avril 2014 la nouvelle version de son système de paiement

mobile par NFC appelé « KIX ». L’activation de ce service est

cependant plus contraignante que celui d’Apple Pay : il faut vérifier que

son téléphone est compatible sur le site KIX, avoir un abonnement chez un

opérateur participant, demander une carte Sim NFC…etc

En France, la banque BNP

Paribas a lancé en Avril 2014 la nouvelle version de son système de paiement

mobile par NFC appelé « KIX ». L’activation de ce service est

cependant plus contraignante que celui d’Apple Pay : il faut vérifier que

son téléphone est compatible sur le site KIX, avoir un abonnement chez un

opérateur participant, demander une carte Sim NFC…etc

En Suisse, l’opérateur téléphonique Swisscom a lancé « TapIt

» en juillet 2014 mais les résultats sont mitigés étant donné que les cartes de

banques importantes comme UBS et Crédit Suisse ne fonctionnent pas toujours sur

TapIt. Le CEO de Swisscom a en décembre dernier publiquement fait part de sa

déception face à la difficulté de créer une offre Suisse et son inquiétude

quant au fait que ce soit au final un acteur américain qui prenne le marché.

En France et en Espagne,

« Orange Cash » est un système de paiement NFC disponible pour les

abonnés Orange et qui fonctionne sur le mode d’un compte prépayé rechargeable.

Cette offre est le fruit d’un partenariat entre Orange et Visa Europe

En France et en Espagne,

« Orange Cash » est un système de paiement NFC disponible pour les

abonnés Orange et qui fonctionne sur le mode d’un compte prépayé rechargeable.

Cette offre est le fruit d’un partenariat entre Orange et Visa Europe

Cependant, ces initiatives restent locales et limitées car aucun des acteurs n’intègrent pas à la fois hardware et software, contrairement à Apple. Ils n’ont pas non plus son envergure internationale, ni sa puissance marketing.

L’arrivée d’Apple Pay en Europe est donc un véritable risque pour ces acteurs même si, avant de se lancer sur le vieux continent, mais deux défis importants se présentent :

- La capacité d’Apple de négocier des contrats

avec un écosystème Européen complexe de banques et autres institutions

financières nationales. Ceci est essentiel pour supporter un nombre élevé de

cartes en Europe, et donc, d’utilisateurs.

- La limitation des paiements sans contact à des montants (typiquement) en dessous de 25€, après quoi le code PIN est demandé sur le terminal de paiement. Si cette contrainte est conservée, les avantages de vitesse de paiement d’Apple Pay seraient limités lors d’achats plus.

Afin de pouvoir s’imposer, les solutions de mobiles doivent rester simples tout en apportant un plus pour le consommateur et le commerçant. Jusqu’à là, aucune solution n’a su répondre à ces enjeux – hors potentiellement Apple.