La carte bancaire va disparaître et c'est MasterCard qui prépare la relève

"Je vous laisse insérer votre carte et composer votre code." Cette phrase ne fera bientôt plus partie du quotidien des commerçants et des consommateurs. Que ce soit sur un smartphone, une tablette ou même une montre connectée, demain, il suffira d'un geste pour régler un achat.

"La transition digitale est pour nous la plus grande opportunité depuis l'introduction des cartes à puce dans les années 1990"

C'est en tout cas ce que prédit avec d'autres MasterCard et son directeur général France Bart Willaert, pour qui "il est temps de faciliter l'expérience de paiement. Car payer plus vite, cela veut à la fois dire plus de clients servis en moins de temps pour le commerçant et moins d'attente pour le consommateur."

Surtout, le DG en a bien conscience : la bonne vieille carte bancaire sera bientôt dépassée et l'arrivée des Apple Pay et consorts ne va faire qu'accélérer le mouvement. D'ici 2020, 38% des paiements seront digitaux a calculé MasterCard.

Loin d'être désarçonné par cette révolution numérique, le groupe entend au contraire en sortir grandi : "La transition digitale est pour nous la plus grande opportunité depuis l'introduction des cartes à puce dans les années 1990", affirme Christophe Zehnacker, directeur du paiement digital en Europe de l'Ouest chez MasterCard.

D'autant plus que "rendre le paiement le plus invisible possible", comme le résume Christophe Zehnacker, augmente la fréquence d'utilisation de la carte bancaire, virtuelle ou non. "Les consommateurs européens qui ont le sans contact ont recours à leur carte en moyenne 20% de plus que ceux qui ne l'ont pas", observe le directeur du paiement digital en Europe de l'Ouest de MasterCard.

Son secret ? MasterPass, un portefeuille virtuel intelligent où sont numérisées la ou les cartes bancaires de l'utilisateur. Concrètement, par un processus dit de tokenisation, l'application remplace les nombres inscrits sur la carte par un code sécurisé à 16 chiffres, le token, qui va être installé sur le smartphone, la tablette voire même, à l'avenir, sur la montre connectée, où le client veut enregistrer son moyen de paiement. Pour cela, il a le choix entre entrer manuellement ces chiffres ou scanner sa carte.

En ce qui concerne la sécurité, le token est automatiquement renouvelé tous les 3 ans et il ne peut être associé qu'à un seul appareil. Si celui-ci est volé ou perdu, la procédure d'opposition est la même qu'avec une carte classique. "Le risque de fraude est quasi inexistant car pour hacker le token il faudrait un investissement colossal", affirme Christophe Zehnacker.

Sur le Web, l'acheteur n'a qu'à se connecter avec l'e-mail et le mot de passe qu'il a indiqués lors de son inscription à MasterPass pour régler son achat. Une opération simplifiée pour encourager les clients à finaliser leur commande. Selon MasterCard, 97% des acheteurs sur mobile abandonnent leur panier, découragés par les formulaires à remplir.

Mais c'est bien dans le commerce physique que l'entreprise américaine compte faire la différence : avec MasterPass, il suffit d'approcher son appareil du lecteur de carte du commerçant, qui enregistrera le paiement grâce à la technologie sans contact NFC.

L'application permet de repérer les enseignes les plus proches qui acceptent ce moyen de paiement et gère même les cartes de fidélité.

Si seulement 25,5% des commerçants français sont aujourd'hui équipés de terminaux compatibles avec le sans contact, MasterCard compte fournir le matériel nécessaire à l'ensemble de ses clients d'ici quatre ans.

MasterCard s'est aussi préparé à l'arrivée sur le marché des mastodontes Apple Pay, Android Pay ou Samsung Pay. Grâce au système MasterCard Digital Enablement Service, elle offre la possibilité d'utiliser ses cartes sur leurs smartphones avec le même niveau de sécurité que sur sa propre application.

Mais surtout, l'entreprise américaine compte bien faire la différence sur les services proposés avec sa solution MasterPass.

Car en plus de proposer sa propre application, MasterCard mise sur les collaborations et l'intégration de ses technologies "in-app", c'est-à-dire dans les applications propres des enseignes.

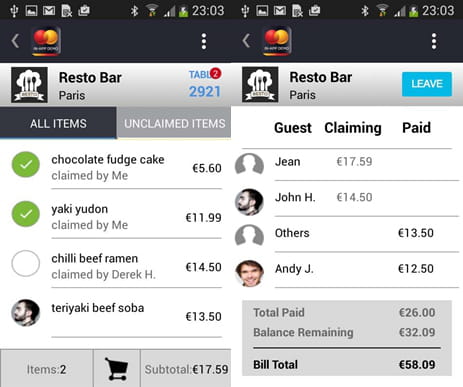

Une opération gagnant-gagnant pour l'entreprise américaine comme pour les enseignes partenaires, affirme Mastercard, qui cite en exemple la chaîne britannique de restauration asiatique Wagamama. Qkr!, son application mobile développée avec MasterCard, permet, grâce à l'intégration des fonctionnalités de MasterPass, de régler son repas via son smartphone et même de partager la note avec ses convives, qui pourront eux-mêmes s'y connecter grâce au numéro de la table.

Une fois la commande entièrement réglée, le serveur reçoit la confirmation du paiement sur son appareil. Résultat : le temps passé par les clients à payer a été réduit de 12 à 1 minute. Et tout le monde y gagne : plus le paiement est rapide, plus le taux de rotation sur les tables est élevé et plus Wagamama peut servir de clients. Côté client, cela veut aussi dire moins d'attente pour obtenir une table.

MasterCard est en train de travailler sur un menu disponible directement dans l'application, où le client pourra choisir ses plats et enregistrer sa commande mais aussi demander par la suite plus de nourriture ou de boisson sans avoir à appeler et attendre un serveur. Si Qkr! n'est pour l'instant disponible que dans 112 restaurants Wagamama, l'entreprise américaine affirme vouloir renouveler l'expérience au plus vite. Avant que la concurrence n'arrive.