Les banques sont conscientes du potentiel de la blockchain, mais inactives

Le passage de l'expérimentation d'applications blockchain dans la finance à l'implémentation grandeur nature prendra du temps. Car malgré les annonces des consortiums ou de banques travaillant à la marge sur le sujet, le secteur est encore loin d'être prêt, comme le révèle une étude Deloitte-Efma réalisée auprès de 3 000 dirigeants d'institutions financières (dont 85% de banques et 11% d'assurances).

Certes, 92% des répondants se disent conscients que leur business sera bouleversé par la blockchain et 15% d'entre eux pensent même que leur secteur est fortement menacé par la technologie.

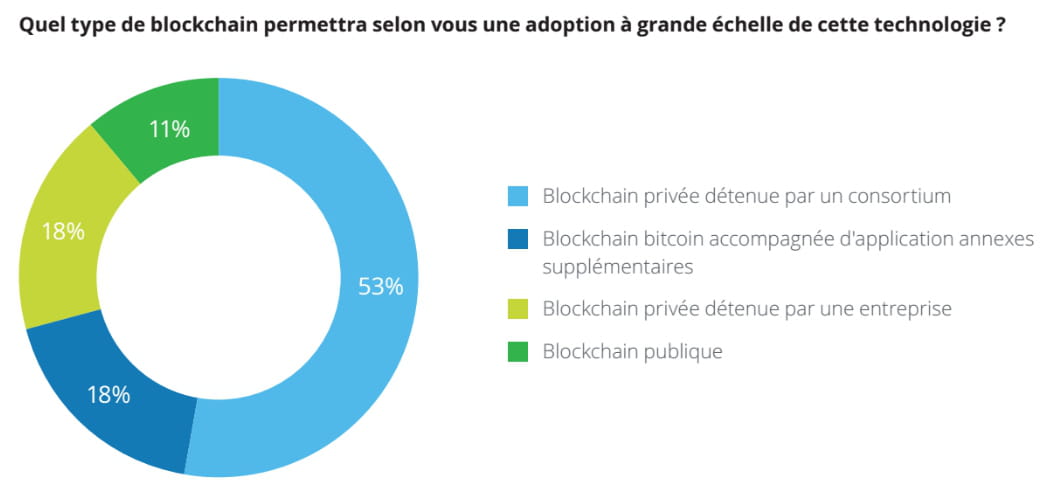

53% des répondants pensent même que l'utilisation de la blockchain sera généralisée dans les 2 à 5 ans, un constat plus qu'optimiste, selon Julien Maldonato, directeur industrie financière chez Deloitte.

Un résultat d'autant plus surprenant que l'étude révèle que les acteurs travaillant concrètement sur la technologie sont très peu nombreux. 71% des répondants n'ont pas encore commencé à expérimenter (dont 43% se disant en apprentissage et 26% ne s'étant pas même encore penché sur la question). Seuls 6% ont commencé à construire des solutions. "C'est d'autant plus compliqué qu'aujourd'hui, seule une poignée de personnes connaît le sujet au sein de grands groupes financiers", explique Julien Maldonato.

Le frein principal à l'expérimentation, évoqué par 46% des répondants, est l'absence de supervision du réseau, et donc la nécessité d'abandonner son leadership total sur la technologie. 26% des dirigeants sont par ailleurs inquiets quant aux incertitudes de réglementation du secteur.

Pas étonnant quand on sait que les pouvoirs publics se penchent déjà sur la question, à l'image d'Emmanuel Macron, qui a annoncé récemment une adaptation de la réglementation financière afin de permettre l'expérimentation de blockchains dédiées au marché des bonds de caisse. Et selon le Forum économique mondial, plus de 75% des experts pensent que d'ici 2023 des gouvernements commenceront à récolter des impôts et taxes via la technologie blockchain.

Toujours est-il que les banques et assurances ne sont pas fermées au sujet. 37% des répondants trouvent intéressante la perspective de création de nouveaux business models et 20% évoquent la réduction des coûts et une meilleure efficacité.

Le premier cas d'usage évoqué par les répondants, à une majorité écrasante, sont les transferts internationaux de monnaie. "Le bitcoin a déjà prouvé que cela fonctionnait", note Julien Maldonato. Suivent les applications concernant la conformité : systèmes de compensation, KYC et lutte anti-blanchiment.

Aux vues des réponses des dirigeants des banques et assurances, difficile de savoir quelle solution s'imposera sur le marché : consortium privé, blockchain publique… (lire : "Blockchain publique, privée, consortium… Quelles différences ?" du 10/06/16) Toujours est-il que plus les blockchains utilisées seront ouvertes, plus leur potentiel sera intéressant et plus elles se distingueront des technologies fermées déjà existantes. Sans compter que les membres du réseau traitant les transactions sur la blockchain publique sont récompensés par des tokens de monnaie virtuelle, tandis que les blockchains privées devront trouver d'autres moyens pour inciter et récompenser les participants.

La blockchain pourrait permettre de réduire de 15 à 20 milliards de dollars par an les coûts d'infrastructure des banques liés aux paiements internationaux, à la sécurité des transactions et à la compliance réglementaire d'ici 2022, selon Santander. Et d'ici 2025, 10% du PNB mondial sera stocké sur la blockchain, selon le forum économique mondial. Mais encore faudra-t-il que les expérimentations dépassent la seule couche des start-up tech et intègre le secteur traditionnel…