Le cheptel de licornes continue de s'agrandir

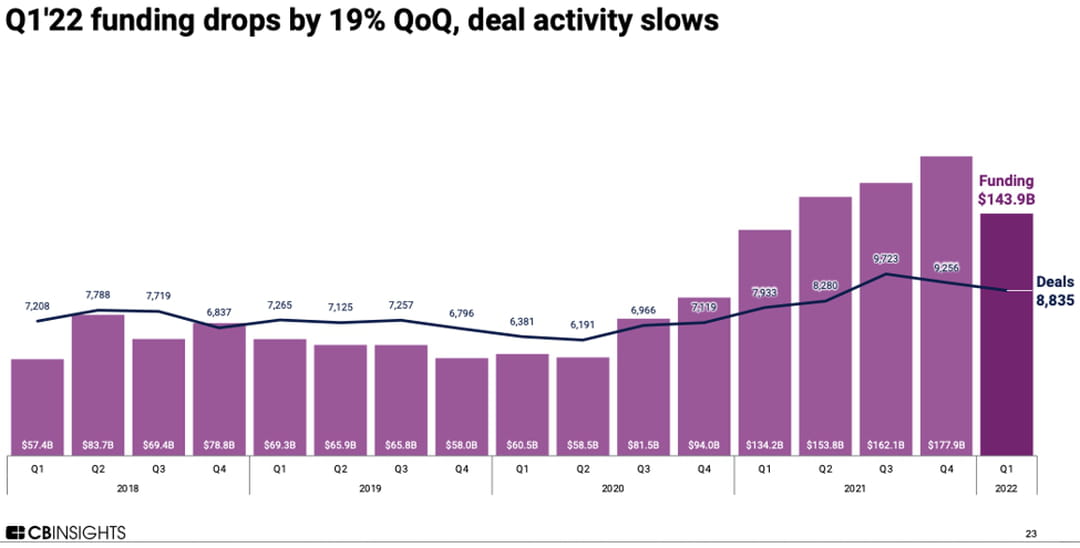

Le marché mondial du capital-risque résiste… pour l'instant. Dans un environnement marqué par le déclenchement de la guerre en Ukraine, le regain d'inflation et la forte remontée des taux d'intérêt, les financements venture ont atteint 143,9 milliards de dollars durant le premier trimestre, d'après l'étude State of Venture que vient de publier le cabinet CBInsights. Même si ce montant s'inscrit en recul de - 19 % par rapport à la période octobre-décembre 2021, il constitue néanmoins le quatrième niveau le plus élevé jamais recensé à l'échelle d'un trimestre.

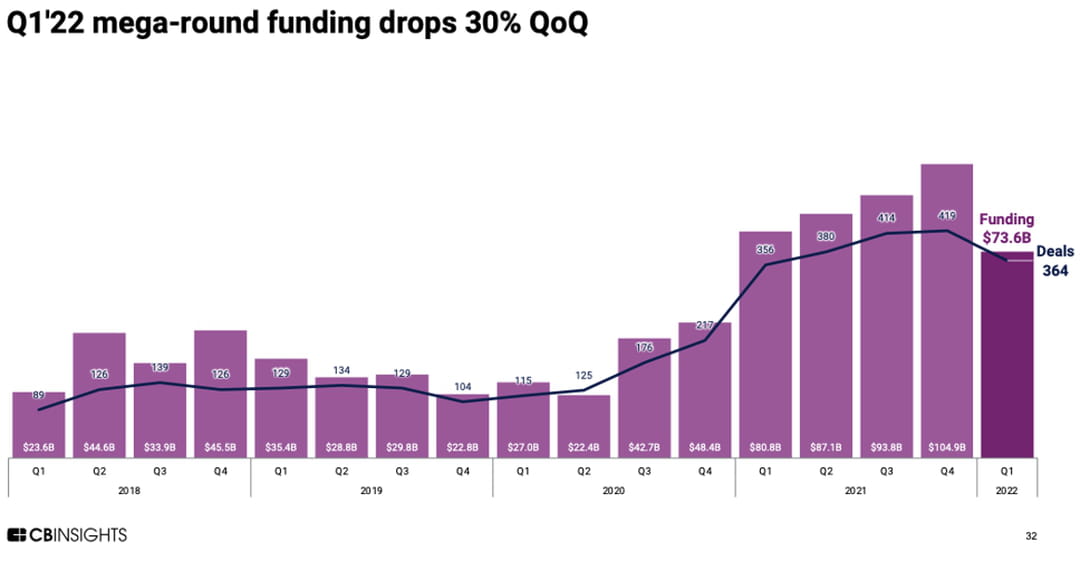

De l'ordre de 8 835, le nombre d'opérations a quant à lui légèrement diminué sur trois mois, à hauteur de - 4,5 %. Une tendance qui tient, en partie, à la raréfaction des "mega-rounds", ces transactions d'au moins 100 millions de dollars. Alors que 419 deals de cette catégorie avaient été finalisés durant les trois derniers mois de 2021, seuls 364 l'ont été au cours du premier trimestre, pour une somme globale de 73,6 milliards de dollars (- 29,8 % sur trois mois). Les trois plus importants mega-rounds ont été menés par l'américain Altos Labs (3 milliards de dollars), le britannique Checkout.com (1 milliard de dollar) et un autre américain, Securonix (1 milliard de dollars).

Reflétant la bonne santé des émetteurs, les valorisations sont restées orientées à la hausse. Dans le sillage de 2021, la valeur d'entreprise médiane a ainsi progressé de 2,6 fois par rapport à celle arrêtée lors du précédent tour de table. En 2019 et en 2020, ce multiple s'était établi à 1,8 fois. Dans ce contexte, le panel de sociétés valorisées à au moins 1 milliard de dollars a continué de s'étoffer. Avec 113 nouvelles licornes, parmi lesquelles l'américaine Miro (Internet), la finlandaise RELEX Solutions (Internet) et la française Qonto (néo-banque), leur nombre total est ainsi monté à 1 070.

Sur un plan géographique, les Etats-Unis ont contribué à hauteur de 49,5 % de l'activité du marché du capital-risque en volumes (71,2 milliards de dollars) et de 36,9 % en nombre d'opérations (3 261). Ils devancent ainsi l'Asie, qui affiche des parts de marché de respectivement 25,2 % (36,3 milliards de dollars) et 32,5 % (2 875 deals), et l'Europe, dont le poids s'inscrit à respectivement 18,6 % (26 milliards de dollars) et 21,1 % (1 863 deals). En termes sectoriels, 20 % des financements venture (28,8 milliards de dollars) ont bénéficié à des fintechs. Avec 1 399 levées de fonds dans le monde, celles-ci constituent la typologie de start-up la plus active du premier trimestre. Dans ce classement, la deuxième place est occupée par les acteurs du commerce digital (23,8 milliards de dollars levés à travers 966 deals), et la troisième par ceux du domaine de la santé digitale (10,4 milliards de dollars levés à travers 653 deals).