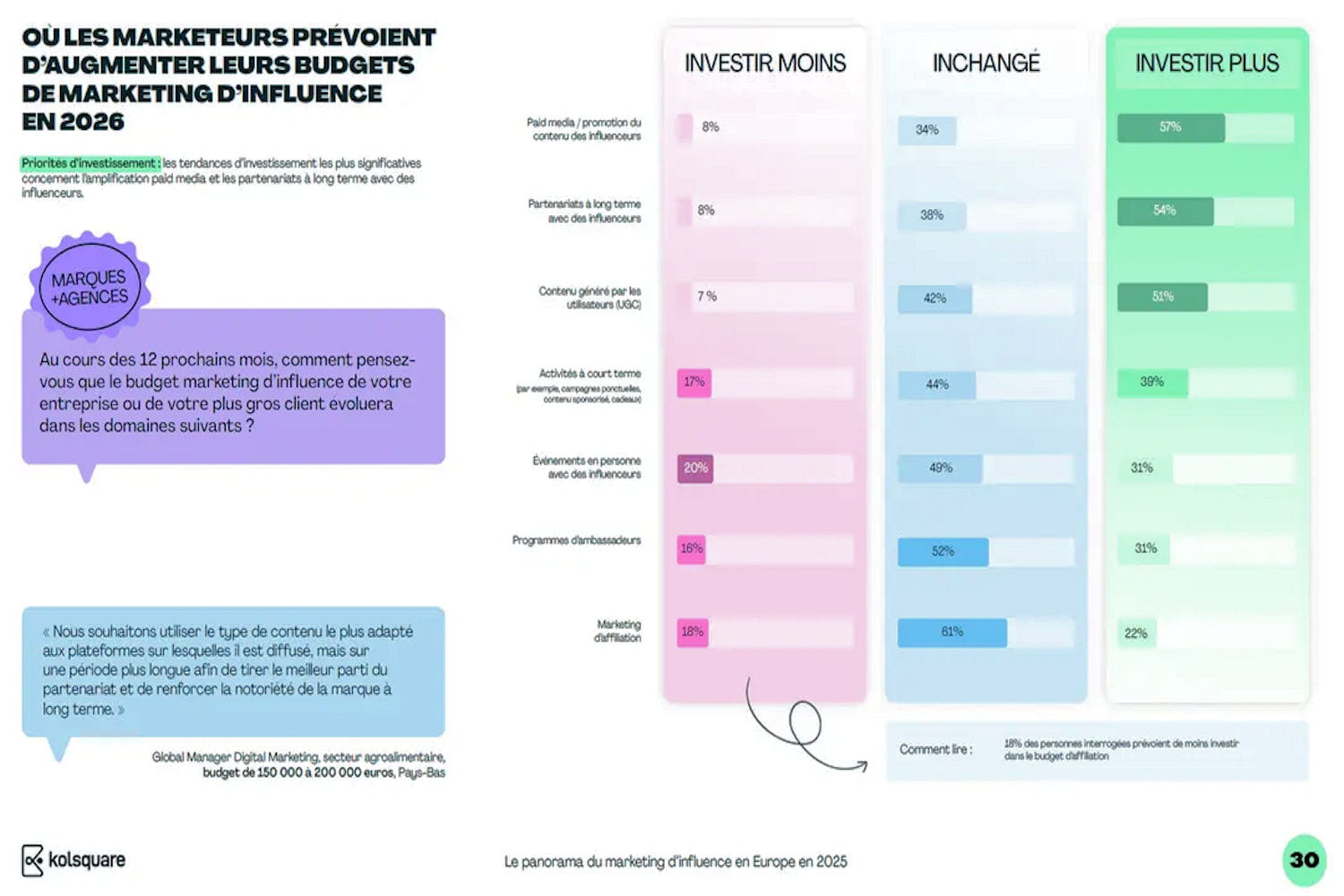

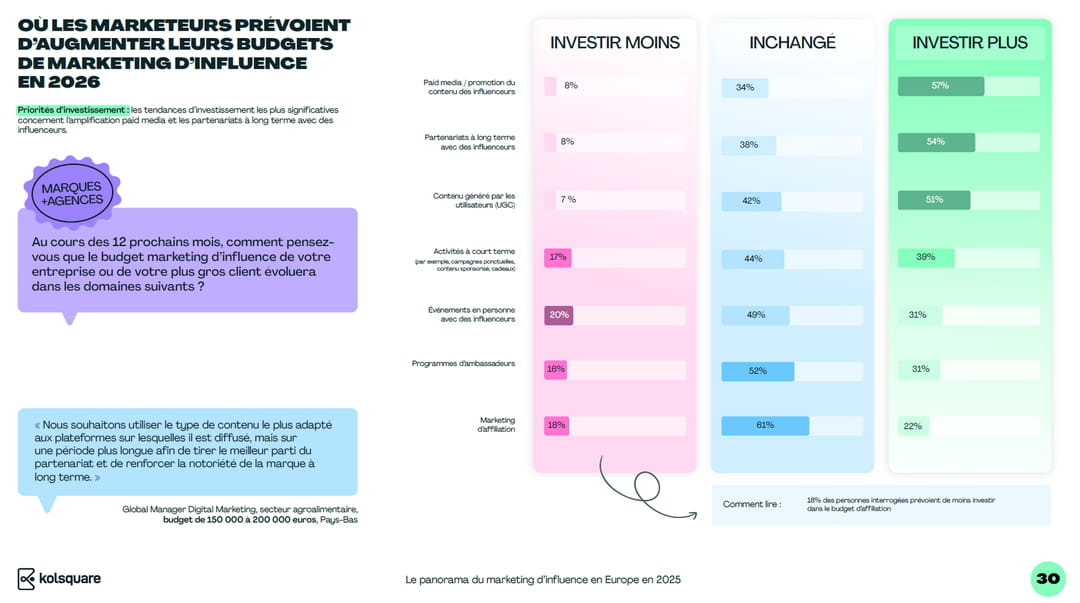

Le paid media, les partenariats de long terme et l'UGC seront les gagnants du marketing d'influence en Europe en 2026

La croissance des budgets dédiées à au marketing d’influence va s’accélérer en 2026 en Europe, après une année 2025 de réajustements et de croissance plus modérée, à en croire les auteurs du "Panorama du marketing d’influence en Europe". L’enquête, dévoilée ce 25 novembre par Kolsquare avec NewtonX, a été réalisée auprès de 613 décideurs chez les agences et annonceurs de douze pays européens. Elle précise que 72% des marques prévoient d’augmenter leurs budgets consacrés au marketing d’influence en 2026 (contre 54% en 2025), 47% anticipant une croissance de 10 à 49%, et 6% une hausse supérieure à 50%.

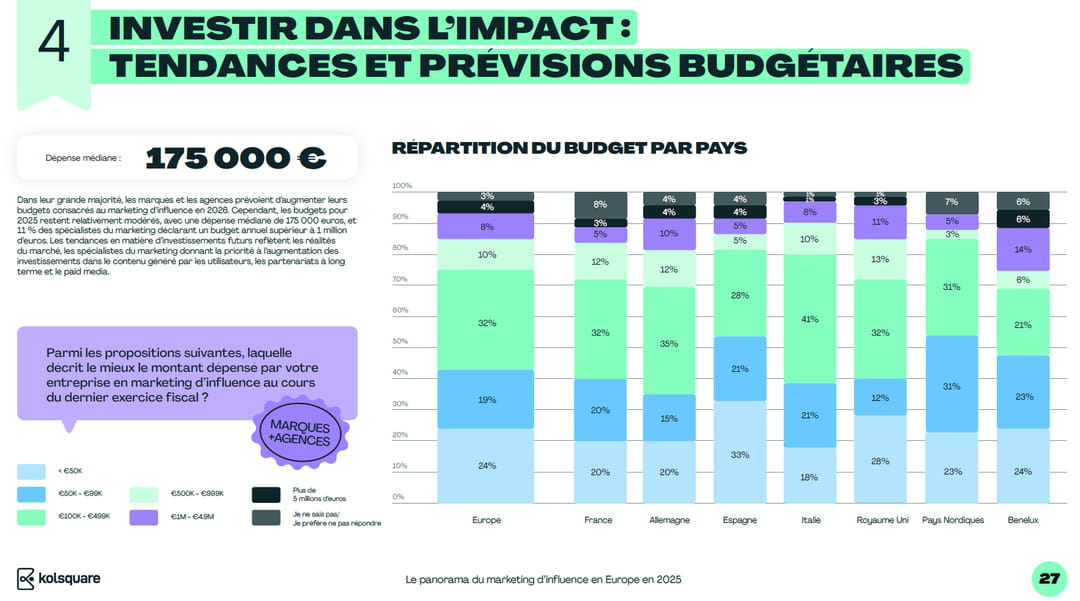

"Même si le marché se stabilise et se professionnalise avec une normalisation des budgets, le potentiel de croissance reste important parce que le poids de l’influence continue d’augmenter au sein des leviers digitaux", déclare Quentin Bordage, CEO de Kolsquare. Les dépenses annuelles médianes en 2025, qualifiées de modérées, se situent à 175 000 €, sachant que 11% des professionnels investissent plus d’un million d’euros dans leurs campagnes d’influence.

Toujours selon l’étude, 62% des marketeurs interrogés prévoient d’augmenter leurs budgets de paid media en 2026, 59% pour les partenariats à long terme et 55% pour les contenus générés par les utilisateurs (UGC). Une performance qui contraste avec celle de l’affiliation, dont l’importance pour les stratégies d’influence "passe au second plan" selon les auteurs de l’étude, avec 34% des annonceurs et agences interrogés envisageant de réduire leurs budgets et 23% seulement prévoyant de les augmenter. "2024 a été une année où l’affiliation a été très fortement plébiscitée par les annonceurs, notamment en France. Cette année et en 2026, elle se stabilise parce que les marques sont désormais matures sur ce sujet. En face, les créateurs aussi montent en compétence, se professionnalisent et cherchent des partenariats incluant également une part de rémunération fixe liée à une activité favorisant notoriété et visibilité, en plus de l’élément variable lié à la performance apporté par l’affiliation. Au final, le marketing mix de l’influence se structure et s’équilibre", analyse Quentin Bordage.

Pour 2026 toujours, les vidéos courtes, l’intégration du paid media (pour l’amplification des campagnes) et "les créateurs authentiques, portés par des valeurs fortes", sont considérés comme les principales opportunités d’investissement.

Bilan 2025 : profil de créateurs, canaux, KPI et organisation

L’étude dresse également un bilan assez détaillé des usages de l’influence en Europe en 2025. On apprend que 86% de ces professionnels travaillent avec des micro-influenceurs (entre 10 000 et 100 000 abonnés), 68% avec les macro-influenceurs (entre 100 000 et 1 million d’abonnés), 47% avec les nano-influenceurs (entre 1 000 et 10 000 abonnés) et 31% d’entre eux s’offrent les services des célébrités (plus d’un million d’abonnés). 64% des marques renouvellent régulièrement leur pool d’influenceurs. 74% des annonceurs et agences sollicités continuent de verser aux influenceurs une rémunération fixe par publication, tandis que 31% recourent à des contrats à long terme.

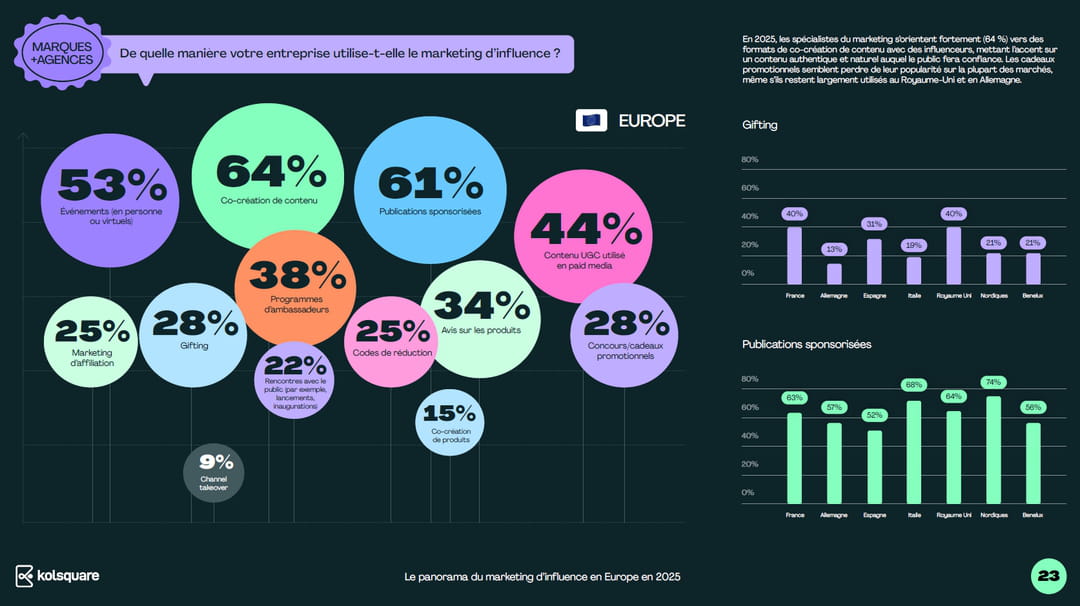

La co-création de contenu est désormais le format d’activation le plus utilisé, adopté par 64% des marketeurs, "ce qui traduit un renforcement des liens entre marques et créateurs", analysent les auteurs de l’étude. Les publications sponsorisées restent populaires auprès de 61% des professionnels et sont utilisées à toutes les étapes du funnel marketing. Les événements physiques ou virtuels sont le troisième levier (53%) suivi du paid media pour l’amplification des UGC (44%). Les campagnes de gifting perdent du terrain en revanche : d’après l’étude, elles ne sont utilisées que par 28% des professionnels interrogés. "Cela est un signe de maturité du marché : le gifting est un levier historique de l’influence mais, bien que présent, il perd du terrain au fur et à mesure de la professionnalisation des key opinion leaders (KOL). La concurrence s’intensifiant, les marques ont compris qu’elles doivent rémunérer les créateurs si elles souhaitent les garder sur la durée", explique Quentin Bordage.

Pour ce qui est de la diffusion, sans surprise, Instagram reste la plateforme la plus utilisée, citée par 93% des professionnels interrogés (contre 89% en 2024), TikTok arrive en deuxième position avec 79%, mais en forte croissance (64% l’année précédente) et devrait être tiré davantage par l’essor de TikTok Shop, tandis que YouTube (69%) "consolide son rôle de canal complémentaire puissant". L’étude confirme la montée en puissance de LinkedIn pour l’influence dans le BtoB.

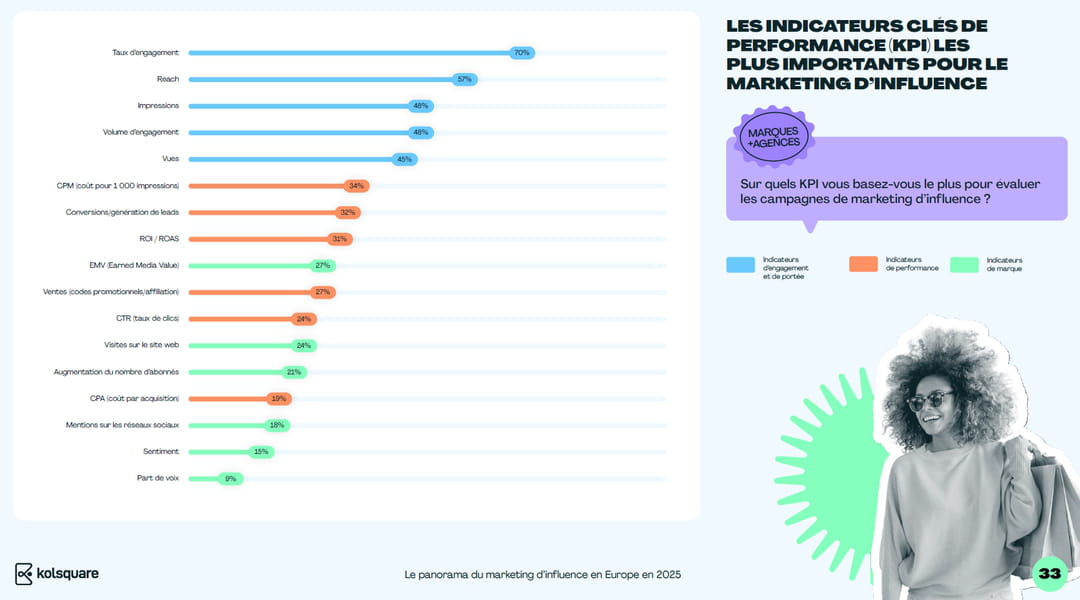

Quant aux indicateurs de performance (KPI), l’engagement reste "la priorité absolue des marques et des agences lors de l’évaluation des campagnes" : le taux d’engagement (70%) est le KPI les plus couramment utilisé, suivi du reach/portée (57%). "Si les indicateurs axés sur la performance, tels que le retour sur investissement et les conversions, gagnent en importance, les indicateurs clés de performance axés sur la visibilité, tels que la portée, les impressions et le taux d’engagement, dominent à toutes les étapes du funnel", affirment les auteurs de l’étude.

Fait important : 89% des marques gèrent tout ou partie de leur budget de marketing d’influence en interne, 61% font appel à des agences et 39% se servent d’une plateforme dédiée (comme Kolsquare justement).

Les détails par pays

Dans les détails des pays, l’Allemagne se distingue comme le plus gros investisseur européen en marketing d’influence, avec la plus forte part de marques et d’agences dépensant plus d’un million d’euros, et 25% investissant entre 200 000 et 1 million d’euros, selon ce panorama. "Les perspectives restent solides : 74% des professionnels prévoient une hausse des budgets en 2026, et 73% envisagent d’augmenter le nombre de KOL activés la même année", indique l’étude. Les marques et agences allemandes sont les plus enclines en Europe à renforcer leurs investissements dans le contenu généré par les utilisateurs (61%) et les collaborations à long terme (65%). L’Allemagne se démarque également par une préférence plus marquée pour une gestion internalisée du marketing d’influence, avec un recours limité aux agences ou aux plateformes technologiques.

La France se distingue par une approche hybride du marketing d’influence (44% des marques gèrent leurs campagnes en interne tout en collaborant avec des agences), par le taux d’adoption de technologies dédiées le plus élevé d’Europe (49%) et par des budgets élevés.

Le Royaume-Uni est quant à lui qualifié de marché le plus optimiste d’Europe, notamment eu égard à la hausse des dépenses prévues pour les KOL. Au total, les professionnels privilégient très fortement les micro-influenceurs avec 93% des marques et agences collaborant avec eux, contre 86% en moyenne en Europe.

A noter également que près de 80% des marketers espagnols anticipent une hausse des budgets en 2026, un taux supérieur à la moyenne européenne, mais les budgets restent modestes d’après les auteurs de l’étude. Enfin, l’Italie est en tête avec la France en matière d’utilisation de plateformes technologiques dédiées au marketing d’influence.