Pourquoi la gestion passive améliore significativement la performance de votre assurance-vie

Quelle différence entre la gestion active et la gestion passive ? Et quel est son impact en termes de frais et de performance dans un contrat d’assurance-vie ?

Au delà de la pertinence d’utiliser de la gestion passive plutôt que de la gestion active dans votre contrat d’assurance-vie, sachez qu’il est important de bien regarder la structure de frais des différents contrats (frais d’entrée/sortie, frais d’arbitrage, frais de gestion, etc) et de les comparer entre eux. Globalement, et c’est très simple à comprendre, plus l’intermédiaire financier vous prendra de frais, moins vous aurez de performance à la fin de l’année.La gestion active vend du rêve

Dans un contrat d’assurance-vie multisupport, il existe deux grandes familles de produit : le fonds en euros (garanti en capital par un assureur jusqu’à 70 000 euros) et les unités de compte (qui s’exposent aux fluctuations, et donc au risque, des marchés financiers).

Dans les unités de compte, deux catégories de produits s’opposent : la gestion active et la gestion passive (ou ETF/Tracker).

La gestion passive a pour mission de répliquer la performance d’un indice boursier de référence, quelle que soit la classe d’actifs (action, obligation, matière première, etc). Lorsque l’indice rapporte 8%; par exemple, l’ETF répliquant l’indice doit proposer une performance très proche de l’indice. Cette mission coûte à l’investisseur en moyenne 0,2%/an de frais de gestion.

La gestion active a pour but d’offrir aux investisseurs un meilleur rendement qu’un indice boursier de référence. Ce sont les choix et les stratégies du “gérant actif” qui vont lui permettre de battre cet indice. Le client doit payer très cher cette expertise : en moyenne 2% par an de frais de gestion. Le gérant de portefeuille va bien entendu avoir des périodes fastes où une majorité de ses choix seront bons et certaines périodes où cela sera l’inverse. Mais sur le long terme, un gérant talentueux devrait pouvoir générer de la sur-performance, c’est à dire battre systématiquement son indice de référence, ce pourquoi le client le rémunère grassement.

C’est ici que pour l’investisseur le réveil est brutal

Toutes les études récentes, qui s’appuient sur les performances passées, accablent la gestion active. Sur le long terme, les gérants de portefeuille n’arrivent pas à battre leur indice de référence. Ainsi, sur une période de 10 à 15 ans, 80 à 90% des “gérants actifs” n’arrivent pas à battre leur indice de référence. Dans un article récent du Financial Times, on peut lire que 98,9% des fonds qui cherchent à battre un indice des marchés d’actions américains ont échoué sur les 10 dernières années.

Plus récemment encore, en février 2017, l’organisme Better Finance (Fédération Européenne des Epargnants) a rendu publique la liste des “gérants actifs” dont la performance est, comme par hasard, extrêmement proche de la performance de son indice de référence, tout en continuant évidemment de prélever des frais élevés.

Les coûts et la sous-performance vous ruinent

Ainsi, il est très simple de comprendre l'intérêt d’utiliser de la gestion passive plutôt que la gestion active dans un contrat d’assurance-vie :

- La gestion active est environ 10 fois plus chère que la gestion passive (ETF)

- La gestion active ne bat quasiment jamais son indice de référence sur un horizon supérieur à 10 ans

Il convient donc, pour une gestion d’épargne de long terme, d’opter pour des supports financiers dont le coût est réduit. Les ETF offrent cette possibilité.

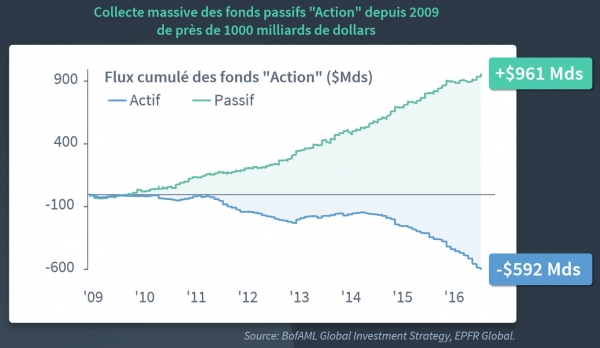

Les investisseurs institutionnels l’ont bien compris. La gestion passive “action” a collecté près de 1 000 milliards de dollars depuis 2009 tandis que la gestion active action a, quant à elle, "décollecté" de près de 600 milliards de dollars sur la même période. Les épargnants ne doivent pas être les derniers à payer des frais de gestion qui ne correspondent à aucun service.

Pourquoi les assureurs ne référencent que très peu d’ETF dans les contrats d’assurance-vie ?

Comme nous venons de le voir, la solution pour une épargne de long terme est donc de détenir un portefeuille diversifié et à faible coût au travers d’ETF. Qui dit faible coût dit nécessairement peu d’intérêt pour les intermédiaires financiers de proposer ce type de produits. En effet, ces derniers se rémunèrent justement sur la gestion active à travers des “rétrocessions”. D'après une récente étude de l’AMF (Autorité des Marchés Financiers), 88% des revenus des conseillers en gestion de patrimoine provenaient des rétrocessions et des frais d’entrée en 2015… A bon entendeur !Morale de l’histoire : lorsque les frais d’une assurance-vie vous paraissent peu élevés, vérifiez toujours l’univers de fonds accessibles et les niveaux de frais associés. Derrière l’arbre se cache la forêt, et pour votre épargne il s’agit carrément d’une jungle de frais injustifiés. Prudence…