Le drive entre dans une nouvelle phase de développement

En cinq ans, le territoire français s'est couvert de drives. Nielsen TradeDimensions dénombre aujourd'hui 2535 emplacements de "click&drive" (avec des pistes pour les voitures et des bornes de retrait), soit accolés soit déportés, ainsi que 1102 services de type drive avec un accueil dans le magasin. Au plus fort du développement du parc, en 2012 et 2013, il s'ouvrait 1,9 click&drive par jour. Ce rythme ralentit depuis quelques mois, mais il s'ouvrait encore 1,2 click&drive par jour au premier trimestre 2015. Une progression telle que depuis 2014, on compte même plus de click&drive en France que d'hypermarchés.

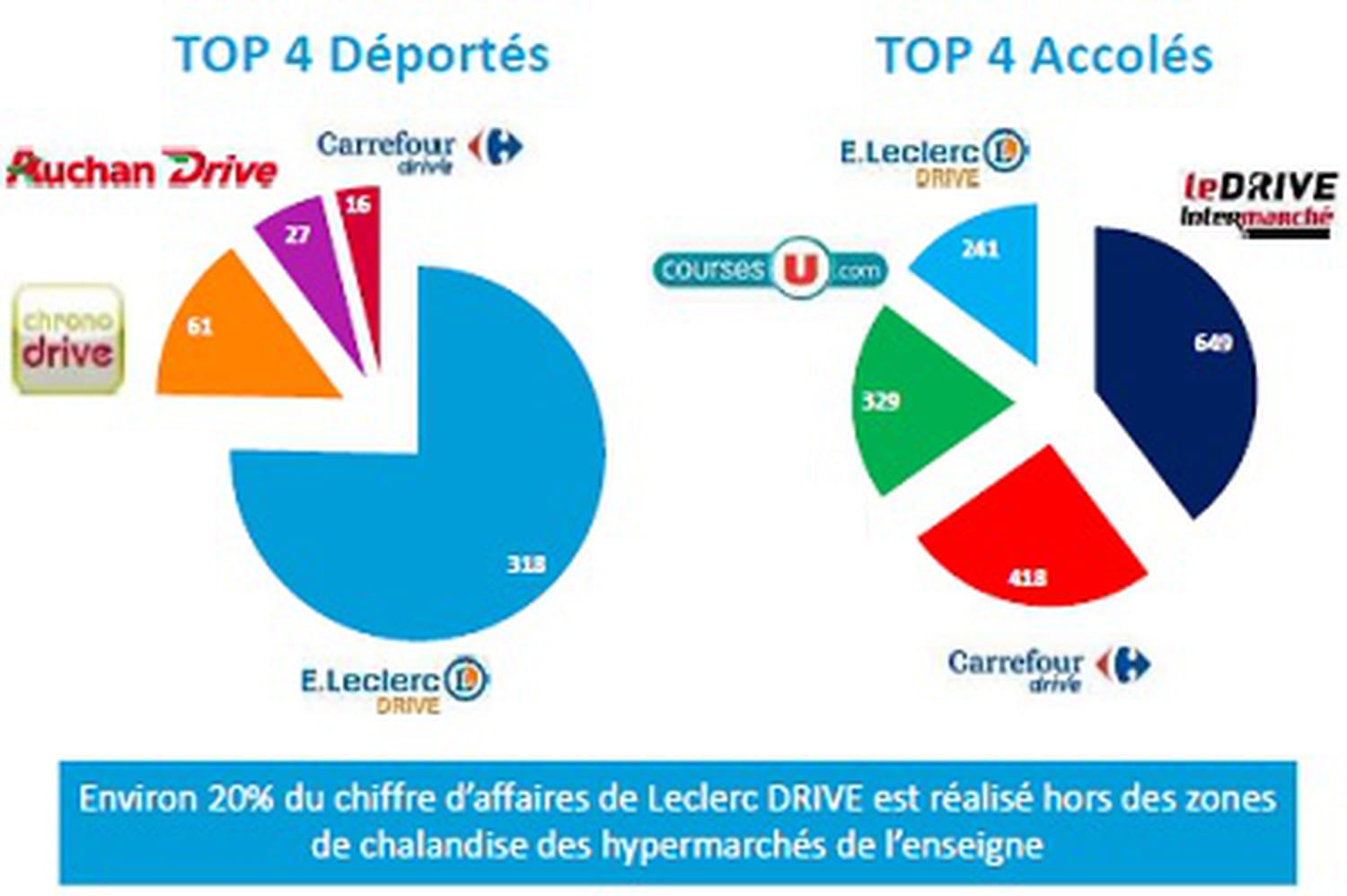

La course aux ouvertures de ces dernières années a d'abord pris un tour offensif, les enseignes implantant des drives dans les zones de chalandise de magasins concurrents. Champion de cette tactique, E.Leclerc a ainsi créé 318 drives déportés pour attaquer des zones interdites à ses propres magasins. Aujourd'hui, environ 20% du chiffre d'affaires de Leclerc Drive est réalisé hors des zones de chalandise des hypermarchés de l'enseigne.

Puis les ouvertures sont devenues défensives, lorsque les magasins non équipés se sont vus menacés par l'ouverture de drives concurrents dans leur propre périmètre. Un phénomène particulièrement marqué chez les supermarchés : "68% des supermarchés sans drive voient leurs ventes reculer quand le drive d'un concurrent ouvre à moins de 7 minutes", souligne Daniel Ducrocq, directeur sales force activation chez Nielsen France. Les supermarchés qui se sont dotés d'un drive enregistrent en moyenne une croissance de 2,4%, ramenée à 0,3% s'ils ne disposent pas d'un drive. Il en résulte que sur les 105 créations de click&drive depuis le début 2015, 10 seulement sont déportés, dont 7 sont des Leclerc Drive. La plupart des ouvertures sont aujourd'hui des drives accolés avec picking en magasin.

Ces ouvertures à tout va ont bien sûr conduit à une concurrence inter-drives. A tel point qu'un drive sur trois enregistre un recul de son chiffre d'affaires. Et comme la rentabilité des drives est également un sujet de préoccupation pour les enseignes, ce sont 34 click&drive qui ont fermé l'an dernier.

Le parc devrait toutefois continuer à croître. Les hypermarchés sont pour leur part déjà très équipés : 100% des Hyper U, 93% des Centres E.Leclerc ou encore 82% des Intermarché Hyper disposent d'un drive. Mais il n'en va pas du même du côté des supermarchés. Les enseignes adaptent donc le concept à de nouvelles contraintes : le manque de place en milieu urbain d'une part, mais aussi des investissements moins lourds. D'où l'apparition de drives piétons chez Monoprix et Carrefour City, ou de bornes de retrait express chez Auchan.

Car les drives sont devenus un circuit absolument incontournable. Sur les produits de grande consommation, le drive représentait 4,2% de part de marché en 2014 (soit 4 milliards d'euros), quelques années seulement après son apparition. Proportion qui devrait progressivement se renforcer pour s'élever en 2018 à 5,4% selon les hypothèses basses de Nielsen et à 7% selon les hypothèses hautes. Or malgré cette part encore modeste, le drive assure déjà 40% de la croissance du chiffre d'affaires de la grande consommation sur le dernier exercice ! Les 60% restants étant assurés par les hypermarchés, supermarchés et magasins de hard discount.

Le drive est en effet largement entré dans les mœurs. Un foyer sur quatre y a eu recours au moins une fois l'an dernier. Et chaque mois, un foyer sur dix fait ses courses de cette façon. Le panier moyen du drive s'élève à 67 euros, contre 40 euros en magasin. En effet, la croissance des drives se fonde sur les courses de plein (l'équivalent des gros caddies hebdomadaires), en particulier chez les familles avec enfants de 5 ans et moins. Ces dernières sont 19% à réaliser leurs courses de plein en drive, au détriment des hypermarchés. Fini les achats épisodiques : le drive s'est fait une place au cœur des habitudes de consommation.

Cette étude était présentée à l'occasion de la publication par la Fevad des chiffres trimestriels de l'e-commerce français.