[Info JDN] HelloFresh est à vendre : ses chiffres secrets

![[Info JDN] HelloFresh est à vendre : ses chiffres secrets](https://img-0.journaldunet.com/m8WVOb8BoERiU0J86LSKJDHf7pE=/1500x/smart/20132ad99a7244d7b64c260237214c69/ccmcms-jdn/10408616.jpg)

HelloFresh avait choisi en novembre 2015 de repousser son introduction en bourse, expliquant sa décision par les mauvaises conditions de marché. Selon nos informations, la société allemande de livraison de kits de repas a changé son fusil d'épaule et cherche désormais un acquéreur.

Créée par Rocket Internet sur le modèle de l'américain Blue Apron, HelloFresh envoie chaque semaine à ses abonnés des box comprenant une recette et les ingrédients nécessaires pour cuisiner un repas pour toute la famille. Lancé en 2012 en Allemagne, le service s'est rapidement étendu à plusieurs pays d'Europe continentale : Autriche, Suisse, Benelux et France (fermé en juin dernier), au Royaume-Uni, aux Etats-Unis, au Canada et en Australie. Une expansion hyper rapide conforme aux habitudes de l'incubateur allemand : de lourds investissements marketing permettent de capter une part de marché maximale.

Lors de sa dernière levée de fonds en septembre 2015, HelloFresh avait atteint une valorisation de 2,6 milliards d'euros. Toutefois, l'aggravation des pertes cumulées du portefeuille de Rocket tire sans doute vers le bas le prix de son champion. Qui doit donc se parer de ses plus beaux atours pour convaincre ses acquéreurs potentiels. Le JDN s'est procuré un document interne dévoilant les prévisions de croissance et de rentabilité qu'il leur présente et le détail de ses coûts de fonctionnement actuels.

Rentable sur chaque commande

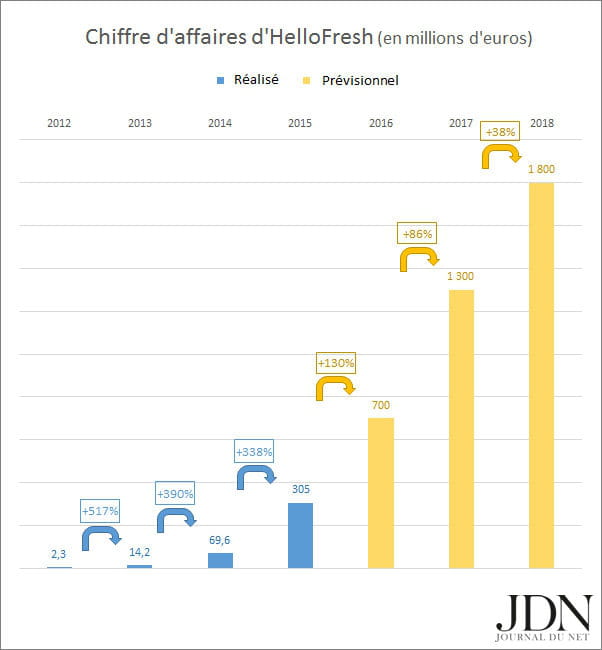

Saute d'abord aux yeux la croissance phénoménale de la société, qui a multiplié son chiffre d'affaires par plus de quatre chaque année jusqu'en 2015 pour atteindre 305 millions d'euros de ventes l'an dernier. Les 291,5 millions d'euros publiés au premier semestre 2016 montrent en outre qu'elle est en bonne voie de réaliser les 700 millions d'euros prévus pour 2016. Selon ses projections, elle pourrait engranger 1,3 milliard d'euros en 2017 et 1,8 milliard en 2018.

Le document que le JDN s'est procuré décortique par ailleurs le coût de revient d'une box, en distinguant l'Europe continentale et le reste du monde (c'est-à-dire les pays anglophones). Première information : HelloFresh ne perd pas d'argent par commande. La marge brute par box, obtenue en retranchant au prix de la box le coût des ingrédients, de l'emballage, de la préparation de commande et de la livraison, est positive. Ce sont les dépenses marketing globales et les coûts de structure qui font passer l'Ebitda dans le rouge. Autrement dit, contrairement à certains services concurrents, qui perdent de l'argent à chaque commande et s'enfoncent dans le rouge au fur et à mesure qu'ils grossissent, HelloFresh peut espérer compenser un jour ses autres coûts par ce que lui rapportent ses commandes.

Une marge brute par box de 14% en moyenne

Autre point notable, pour chaque zone du monde sont mentionnés deux prix moyens différents : un prix plein tarif et un prix net, moyenne de tous les tarifs effectivement pratiqués, discounts et codes promo inclus. Cet écart est particulièrement important dans le reste du monde, HelloFresh étant en phase d'acquisition très agressive aux Etats-Unis. Résultat, au premier trimestre 2016, la marge brute dégagée sur chaque box par rapport au prix moyen pratiqué vaut 10% dans cette zone, 22% en Europe continentale et 14% au global.

HelloFresh prévoit par ailleurs d'accroître sa marge brute par box, vraisemblablement en limitant à terme les prix d'appel et en massifiant ses flux logistiques. Sur l'ensemble de l'année 2016, la société indique à ses acquéreurs potentiels qu'elle devrait déjà avoir atteint 17%. Ensuite, elle table sur une progression significative : 25% de marge brute en 2017 et 30% en 2018, soit plus de deux fois son niveau actuel.

Ses prévisions en matière d'Ebitda suivent la même trajectoire. Cet indicateur, qui intègre également les lourdes dépenses marketing d'Hellofresh et ses coûts de structure, est négatif. Après une première année particulièrement coûteuse en 2012, la marge d'Ebitda ajusté (qui inclut les rémunérations en actions, les honoraires de la holding et les éléments exceptionnels) a été ramenée autour de -40% en 2013 et, depuis, se rapproche lentement de zéro. Au premier trimestre 2016, elle s'établit à -20%. Toutefois, la start-up promet à partir de maintenant une amélioration plus rapide de la situation. Dans ses projections, la marge d'Ebitda ajusté sera ramenée à -10% sur l'ensemble de l'année 2016 et passera dans le vert dès 2017 pour atteindre +15% en 2018. Une embellie significative qu'Hellofresh qualifie sans sourciller de "conservatrice au vu de la performance actuelle".