Zone euro : nuages à l’horizon

Les indicateurs de conjoncture sont peu encourageants et promettent un troisième trimestre 2014 très faible en termes d’activité. Ce sont les enquêtes auprès des chefs d’entreprise ainsi que les données de production industrielle qui envoient les signaux les plus négatifs.

- Les indicateurs de conjoncture sont peu encourageants et promettent un troisième trimestre (T3) 2014 très faible en termes d’activité dans la zone euro.

- Ce sont les enquêtes auprès des chefs d’entreprise ainsi que les données de production industrielle qui envoient les signaux les plus négatifs.

- Le tableau est toutefois nuancé par l’évolution positive des ventes au détail ainsi que la détente des conditions monétaires et financières.

- Nous anticipons une croissance quasi nulle au second semestre 2014. L’activité ne devrait accélérer qu’en 2015, et encore très progressivement.

Données d’enquêtes en recul

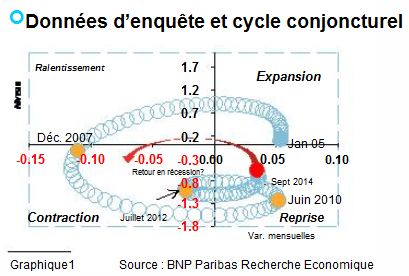

Depuis cet été, la reprise s’essouffle dans la zone euro et le rythme de croissance semble avoir encore ralenti récemment, les données d’enquête suggérant un possible retour en récession. Les tensions géopolitiques et des perspectives de demande toujours moroses plombent la confiance des entreprises. Aussi ces dernières préfèrent-elles attendre avant de lancer de nouveaux plans d’investissement.Elles recrutent également moins. Comme il fallait s’y attendre, la confiance des ménages, qui avait nettement rebondi au premier semestre à la faveur de l’augmentation du revenu disponible réel (essentiellement due à la faiblesse de l’inflation et non à une hausse de l’emploi ou des salaires), a récemment commencé à reculer. Une analyse en composantes principales de plusieurs données d’enquêtes montre une activité quasi étale mais avec des risques de contraction de plus en plus importants (graphique 1); la dynamique dont bénéficiait la zone euro depuis l’été 2012 (discours de Draghi à Londres « [la BCE] fera tout ce qui est en son pouvoir… ») s’essouffle.

La production industrielle freine

Les signaux négatifs des données d’enquête se sont d’ores et déjà traduis par un recul de la production industrielle : environ - 2 % en août. Cette chute, particulièrement sévère en Allemagne (- 4 %), efface largement la performance positive de juillet. Les liens économiques étroits avec l’Europe orientale expliquent pourquoi c’est l’Allemagne souffre le plus des tensions actuelles avec la Russie. Cependant, selon le ministère allemand de l’Economie, des effets de calendrier ont aussi probablement joué négativement, avec des vacances scolaires davantage concentrées sur le mois d’août que d’habitude.

Graphique 1 - Source : BNP Paribas Recherche Economique

Pour la construction de cet indicateur nous suivons la méthode, en deux étapes, de la Commission européenne : nous utilisons, dans un premier temps, l’analyse en composante principale des sous-composantes des enquêtes de la Commission européenne menées dans l’industrie, les services, le commerce de détail, la construction et la consommation. Les séries sont ensuite agrégées en appliquant la pondération utilisée par la Commission européenne pour calculer son Indicateur du sentiment économique.

Dans un deuxième temps, nous extrayons la composante tendancielle de la série obtenue à l’aide d’un filtre de HP afin d’éliminer les fluctuations à court terme. Pour éviter les problèmes de fin de période, des projections pour 2015 ont été ajoutées en utilisant les modèles ARIMA. Puis, la série lissée a été normalisée (moyenne de zéro et écart-type de 1). Le graphique 1 présente la série ainsi obtenue en fonction de sa première différence. Les quatre quadrants du graphique correspondent aux quatre phases du cycle conjoncturel : au-dessus de la moyenne et en hausse (expansion), au-dessus de la moyenne, mais en baisse (ralentissement); en dessous de la moyenne et en baisse (contraction); en dessous de la moyenne mais en hausse (reprise). Dans le positif la performance globale de la zone euro sur le mois. Cependant, il est fort probable que le rebond sera insuffisant pour compenser l’effondrement du mois d’août. Pour avoir enregistrer une croissance positive au T3, la production devrait avoir progressé de 2 % en septembre, ce qui semble très improbable au vu des données d’enquête. La contraction de l’activité industrielle aura donc tiré vers le bas la performance de l’ensemble de l’économie.

… mais les ventes au détail auront soutenu l’activité

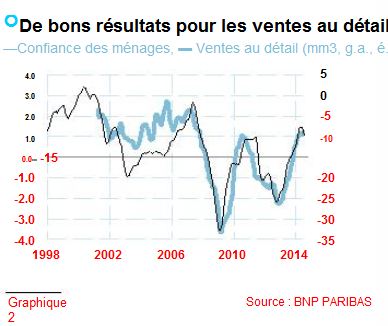

Les ventes au détail viennent compenser en partie les mauvaises nouvelles en provenance de l’industrie. Elles ont augmenté de plus de 1 % m/m en août (graphique 2). Si elles étaient restées étales en septembre, leur progression trimestrielle aurait été de 0,7 % t/t, un rythme deux fois plus dynamique qu’au T2 (+ 0,3 % t/t). Les ventes au détail constituent un indicateur fiable des dépenses de consommation, et après une hausse de 0,3 % t/t au T2, une nouvelle progression de la consommation privée au T3 semble probable, limitant ainsi les risques à la baisse pour la croissance du PIB.Des conditions financières assouplies, sans retombées sur l’économie réelle (pour l’instant)

Les décisions adoptées par la BCE cet été (taux négatif sur la facilité de dépôt, taux refi proche de zéro, opérations ciblées de refinancement à plus long terme ou TLTRO à taux fixe) et l’annonce de nouvelles mesures (opérations de rachat de titres de dette privée, pas encore été mises en œuvre), ont contribué à assouplir les conditions monétaires et financières, compensant la tendance enregistrée en 2013. L’amélioration est surtout due à la dépréciation de l’euro, qui a perdu près de 4 % en termes effectifs nominaux depuis juin 2014. Les taux d’intérêt sur diverses échéances ont également reculé, même si l’amélioration en termes réels a été moins significative compte tenu de la baisse persistante de l’inflation. Ainsi qu’il ressort du Graphique 3, l’assouplissement des conditions financières ne se répercute qu’avec un certain retard sur l’économie réelle.Il faut attendre deux trimestres pour observer la corrélation la plus étroite entre les deux séries. Si on limite l’échantillon à la période postérieure à la crise, la corrélation entre les deux séries est plus faible et elle n’atteint son niveau maximum qu’au bout d’une période plus longue. Rien d’étonnant à cela compte tenu du processus de désendettement. En effet, les entreprises et les ménages, qui s’emploient à réduire leur endettement, ne profitent pas réellement de l’amélioration des conditions monétaires et financières. La croissance du crédit au secteur privé a de fait continué à se replier en août, quoique à un rythme moins sévère.

Une croissance modérée au troisième trimestre

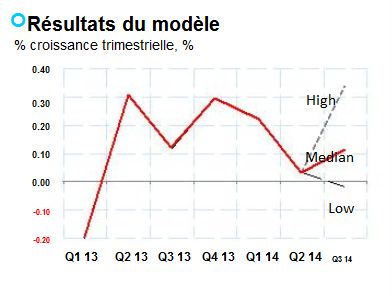

Dans ses Perspectives économiques mondiales d’octobre, le Fonds monétaire international estime à 40 % les risques de récession dans la zone euro, contre une probabilité beaucoup plus faible dans ces prévisions de printemps. Certes, les données ne sont pas encourageantes, mais probablement pas assez mauvaises pour une récession technique (soit deux trimestres consécutifs de recul de l’activité). Les résultats de notre modèle (voir Encadré) nous renforce dans notre prévision d’une croissance positive au T3, même si très modéré.Et maintenant ?

A l’heure où nous écrivons, les perspectives pour le quatrième trimestre n’ont rien d’engageant et le rythme de croissance a peu de chances de se redresser sur les trois derniers mois de l’année. C’est ce qu’indiquent les composantes les plus avancées des données d’enquête. Les sanctions à l’encontre de la Russie ont été durcies en septembre et leurs effets pourraient se faire sentir encore plus violemment au quatrième trimestre. Une accélération de la croissance du PIB est peu probable au T4, mais la situation ira probablement en s’améliorant tout au long de l’année prochaine.L’assouplissement des conditions monétaires et financières finira en effet par soutenir l’économie réelle. La politique monétaire va, par ailleurs, prendre un tour de plus en plus accommodant au fur et à mesure que la BCE lancera ses programmes de rachats de titres de dette privée et conduira les prochaines TLTRO, augmentant ainsi la taille de son bilan.

Graphique 2 - Source : BNP PARIBAS

Graphique 2 - Source : BNP PARIBAS  Source : BNP Paribas Recherche Economique

Source : BNP Paribas Recherche EconomiqueL’Indicateur des conditions monétaires et financières (ICMF) est la moyenne pondérée du taux de change effectif réel (g.a.), du cours des actions (g.a.), de la croissance de la masse monétaire, du rendement réel des obligations d’entreprises, du TED spread, de la courbe de taux, des taux directeurs réels (déflatés de l’inflation sous-jacente), des taux réels courts et longs et du taux de croissance du crédit. Les pondérations sont inversement proportionnelles à la volatilité de chaque composante.

L’indice est standardisé (moyenne de zéro et l’écart-type de 1). Une valeur positive à 0 indique un resserrement des conditions. La solidité du secteur bancaire, qui reste la principale source de financement extérieur pour le secteur privé. L’activité profitera également du commerce extérieur.

La croissance devrait, en effet, continuer de s’améliorer chez les principaux partenaires commerciaux de la zone euro (Etats-Unis et Royaume- Uni). De plus, l’orientation des politiques monétaires devrait continuer à diverger (la Fed a annoncé qu’elle mettrait fin à son programme d’achats d’actifs à la fin octobre) et l’euro devrait continuer à se déprécier, entraînant une détente supplémentaire des conditions monétaires et financières. En raison de l’effet décalé de cette amélioration sur l’activité, il ne faut pas s’attendre toutefois à un rebond notable de l’activité avant le second semestre.

Nous entendons rester prudents : nos projections de croissance, à 0,7 % en 2014 et 0,9 % en 2015, sont inférieures à celles du FMI (voir pour plus de détails « Faible et inégale », Frédérique Cerisier, Eco Week, BNP Paribas Recherche Economique, 10 octobre 2014). Plusieurs risques pourraient en effet se matérialiser et freiner la dynamique de croissance. En particulier, un ralentissement plus important que prévu dans les marchés émergents limiterait le soutien extérieur à la zone euro à un moment où elle en a particulièrement besoin, compte tenu de l’atonie persistante de la demande intérieure. De plus, l’aggravation des tensions géopolitiques aurait des effets négatifs sur l’activité, alors que la chute récente des marchés actions et l’élargissement des spreads pourraient, si la situation se prolongeait, se solder par des conditions de crédit plus restrictives et peser ainsi sur la demande intérieure.

Résultats du modèle

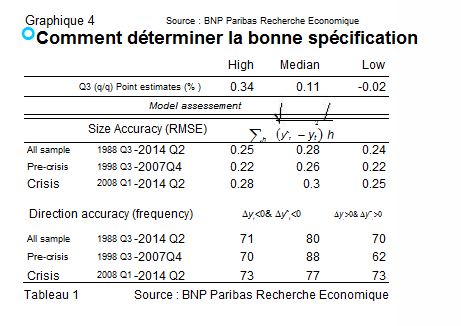

Afin de tirer des données mensuelles une estimation de la croissance trimestrielle de l’activité, nous avons développé un modèle de projection à court terme.Les variables utilisées se subdivisent en trois catégories : i) données d’enquête, ii) données d’activité et iii) variables financières. Pour les données d’enquête, sont retenus : l’Indicateur du sentiment économique de la Commission européenne et l’indice PMI composite d’activité (enquête PMI). Ces deux séries sont des indices synthétiques, et risquent de ne pas faire ressortir certaines informations sous- jacentes à la dynamique de l’activité. Dès lors nous avons eu recours à une analyse en composantes principales des sous-composantes des données d’enquête de la Commission européenne sur l’industrie, les ménages, les services, la construction et la distribution.(Graphique 1). Les données d’activité retenues sont : la production industrielle les ventes au détail. Le PIB américain permet de tenir compte du cycle mondial. Enfin, les variables financières sont : la courbe de taux, l’écart de taux d’intérêt, un indicateur des conditions monétaires et financières (Graphique 2) et les conditions d’octroi du crédit (enquête de la BCE).Ces variables peuvent ne pas toutes entrer dans la même équation. Nous avons testé plusieurs combinaisons (avec des spécifications de décalage différentes). Nous avons finalement retenu en particulier spécifications qui indiquent une croissance trimestrielle comprise entre 0,3 % à un peu moins de 0 % au T3, avec une médiane de 0,1 %. L’erreur quadratique moyenne (RMSE) est une méthode classique de sélection de modèle. La RMSE permet en effet de mesurer l’exactitude des prévisions en évaluant l’écart entre les résultats du modèle et les résultats réels.

Cependant, comme le montre le tableau 1, cette méthode RMSE ne permet pas ici la sélection, la mesure étant plus ou moins la même d’un modèle à l’autre (la RMSE concernant le modèle non intégré dans le tableau 1 est assez similaire). Nous devons par conséquent recourir à un autre critère et nous avons retenu la mesure de la précision de la « direction », qui permet de déterminer avec quelle fréquence, un modèle prévoit la « bonne direction ».

Même si, après la crise, la « direction » a été moins précise tous modèles confondus, le modèle médian présente une meilleure performance que les autres, évoluant dans la même direction que les observations dans 80 % des cas environ, contre 70 % environ pour les modèles supérieur et inférieur (la fréquence des autres modèles, non mentionnés au tableau 1, est inférieure).

Graphique 4 Source : BNP Paribas Recherche Economique

Graphique 4 Source : BNP Paribas Recherche Economique Tableau 1 - Source : BNP Paribas Recherche Economique

Tableau 1 - Source : BNP Paribas Recherche EconomiqueCette analyse conduit à prévoir une faible croissance de au T3, qui aura tout de même connue une évolution positive. Il convient néanmoins d’être prudent dans l’analyse des résultats du modèle, surtout après la crise financière et la crise de la dette, susceptibles d’avoir entraîné une rupture structurelle des relations entre les séries. De plus, le modèle pourrait surestimer l’effet de l’assouplissement des variables financières sur la production. Avec la poursuite du désendettement, le secteur privé risque de ne pas bénéficier pleinement de la baisse des taux d’intérêt et de conditions de crédit assouplies. Par conséquent, l’investissement et la consommation pourraient être moins sensibles qu’auparavant à la détente des conditions financières.