Dans quels livrets et compte à terme placer son argent en cette fin d'année 2013

L'offre en terme de livrets, super livrets et compte à termes est pléthorique, difficile de distinguer le bon grain de l'ivraie. Le comparatif que je vous propose vous permettra d'y voir un peu plus clair.

Ce n’est un secret pour personne, les Français sont de gros épargnants.Et quoiqu’en disent les économistes, ce comportement en temps de crise est compréhensible. Les temps sont durs, on ne sait pas de quoi sera fait demain, donc on préfère mettre des sous de cotés, parce qu’on ne sait jamais…

Et puis même dans le cas où l’on veut se lancer dans des placements risqués, il vaut mieux avoir pris soin de se constituer un petit bas de laine, pour ne pas aller au devant de graves déconvenues si le placement à risque n’apportait pas le rendement escompté…

L’adage dit que plus le rendement d’un placement est élevé, plus il est risqué (eh oui, on a rien sans rien!). Le fait de connaître les rendements des placements sans risques, vous évitera d’investir dans des placements à risques qui rapportent moins (ou à peine plus) que des placements sans risques (garantis en capital, voir garanti en capital et en rendement).

Le but cette chronique c’est de vous présenter un large panel, bien que non exhaustif, de livrets d’épargne, de super livrets et de comptes à terme. Pourquoi j’ai choisi de parler de ces placements et pas d’autres comme les FCPI garanties en capital ? Parce je trouve que les livrets et les comptes à termes sont plus simples, pas de frais de gestion en tout genre, et bien souvent les taux d'intérêts sont connus à l’avance (sans avoir besoin de prendre rendez-vous avec un conseiller).

Vous êtes probablement déjà client d’une banque, et peut-être avez vous la chance d’avoir un excellent conseiller bancaire, du coup, vous vous dites qu’il est sûrement plus à même que moi de vous proposer les meilleurs produits…

Cela peut paraître logique à première vue, mais en fait non… Votre conseiller fait partie d’une banque et même dans l’hypothèse où il connaît sur le bout des doigts tous les produits proposés par sa banque, et d’une, il ne connaît pas forcément ce qui se fait chez ses concurrents, et de deux, quand bien même, il ne vous conseillera pas d’opter pour un produit concurrent meilleur que ceux disponibles dans sa banque...

Du coup votre conseiller, aussi compétent soit il est condamné a une certaine subjectivité. Et à titre personnel (je préfère éviter les généralités hâtives), ça m’est arrivé plusieurs fois de m’entretenir avec des conseillers qui ne connaissent même pas l’offre disponible dans leur propre banque…

Je suis comme vous, un client de banque qui cherche à rentabiliser ses petites économies.

J’ai recensé pas moins de 64 livrets, super livrets et comptes à terme. Tous ces placements sont disponibles, cela signifie qu’a tout moment, on peut retirer son argent. Et les comparer n’est pas aussi simple qu’on pourrait le croire, il ne suffit pas de comparer naïvement les taux d'intérêts affichés pour chaque produit. Chaque produit a ses contraintes, et vous vous doutez bien que généralement, plus le rendement est élevé, plus les contraintes sont importantes. Dans le cas des comptes à terme, les taux d'intérêt ne sont pas forcément connus de tous, c’est à dire que l’on connaît le taux que lorsqu’on a pris rendez-vous avec un conseiller. Peut-être que vous aurez la chance de vous faire proposer par votre conseiller un compte à terme qui a des taux plus attractifs que ceux que je présente ici… Ou peut-être pas…

Dans tous les cas vous aurez une vision plutôt large de l’offre disponible en France, cela vous évitera donc de placer vos économies dans des placements pas assez rémunérateurs.

Dans le cas des super livrets, les taux d'intérêts affichés sont bien souvent spectaculaires (pour des placements sans risques), mais ne sont valables que quelques mois. Il serait donc intéressant de savoir combien ça rapporte au final sur une année, et ça c’est moins trivial. J’ai donc pris soin de recalculer les taux sur une année, afin qu’on puisse comparer objectivement ces super livrets entre eux d’une part, et à d’autres produits d’autre part.

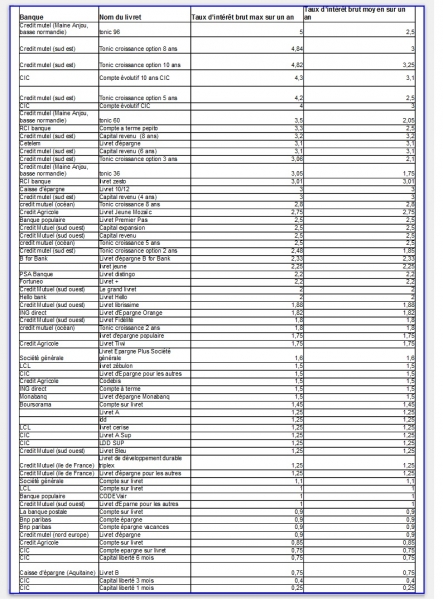

Voici un tableau qui recense les 64 produits

Les taux et les plafonds de dépôts sont pour la plupart susceptibles de bouger. Ils sont valables aujourd’ hui, mais ils ne le seront peut-être plus dans un an. Si vous comptez utiliser ce tableau, il faudra penser à le réactualiser régulièrement.

A première vue, on se dit que le compte à terme "Tonic croissance option 8 ans" du Crédit Mutuel avec son taux de 4,84 % est le plus rentable, en réalité, sur les 8 ans il rapporte en moyenne 3 % brut...

On jette donc un œil sur le compte à terme “Tonic croissance option 10 ans "qui affiche un taux maximal de 4.82%, en regardant de plus près on constate le taux moyen est de 3,25 % brut. Ce taux est effectivement très compétitif, mais pour en bénéficier, il faudra laisser votre argent sur ce compte pendant 10 ans… Si aujourd’hui ce taux est intéressant, rien ne nous dit qu’il le sera encore dans les dix années à venir...A vous de voir...

Le compte à terme "Tonic croissance option 5 ans" avec son taux de 4,2 %, a un taux annuel moyen de 2,5 % brut, qui n’est pas assez intéressant par rapport aux autres placements présentés ici.

Le compte à terme “pépito” d’RCI banque avec son taux de 3,3 % semble intéressant, mais en regardant de plus près il ne rapporte sur ses trois années d’existence "que" 2,5 % brut.

Le compte à terme “capital revenu” du Crédit Mutuel, avec son taux à 3.2% brut est intéressant si on veut conserver son épargne sur huit ans. Mais encore une fois, si aujourd’hui ce taux est attractif, rien ne nous dit qu’il le sera encore dans les huit années à venir… La encore, à vous de voir...

On s’intéresse alors au livret d’épargne Cetelem et au "compte évolutif 10 CIC", étant données qu’ils sont tous les deux à 3,1 % brut. Le compte CIC permet un rendement de 3,1 % si et seulement si, on laisse son argent dix ans sur ce compte… Je pense qu’il vaut mieux avoir 3,1 % au bout d’un an qu’au bout de dix ans…

Revenons donc au livret Cetelem et voyons les contraintes associées à son taux.

Il est valable un an pour le premier versement (dans la limite de 53 000 €), et pour ceux qui optent pour des versements mensuels (dans la limite de 2 000 € par versement) sur les 11 mois qui suivent le premier versement.

La différence avec la plupart des livrets, c’est que le taux est garanti (un peu comme sur les comptes à terme). Et la différence avec les supers livrets, c’est que ce taux est garanti sur 12 mois pour le premier versement.

Selon votre situation fiscale, ce livret peut vous rapporter bien plus que le livret A et le livret de développement durable. C’est pour moi, à l’heure actuelle, le meilleur livret si vous avez plus de 25 ans ou moins de 12 ans.

Si on vous êtes sur ces tranches d'âges et que l’on vous propose un placement risqué qui a un rendement brut inférieur à 3,1 %, méfiez vous… Un tel placement serait intéressant si et seulement si il a une fiscalité bien plus avantageuse.

Prenons maintenant plusieurs situations diverses, et voyons dans chaque cas quels sont les livrets ou comptes les plus intéressants sur une année :

Si vous avez entre 12 et 25 ans, je vous conseille le livret mozaic du Crédit agricole, alors oui, il a un taux d'intérêts brut plus bas que d’autres livrets, mais ce livret n’est soumis à aucune fiscalité, autrement dit pas de prélèvement, pour dire les choses autrement, sont taux brut est égal à son taux net. Et en net ( au final), ce livret rapporte plus que le livret Cetelem présenté plus tôt. Le problème, c’est que ce placement est plafonné à 1600€ . Ce plafond pourrait s’avérer un peu juste pour certaines personnes. Si jamais vous ou avez atteint le plafond, placez le reste de vos économies sur le livret Cetelem.

Si vous avez plus de 53 000 € à placer vous allez vous retrouver dans une situation un peu particulière. Les 3,1 % du livret Cetelem ne sont garanti que pour un versement de 53000 € au delà, le taux brut redescend à 1,80 %....

Vous allez donc devoir chercher un autre livret qui a un taux brut supérieur à 1,80 % ; en regardant dans le tableau on se dit que le livret Zesto de chez RCI Banque, avec son taux à 3,01 % pourrait faire un bon complément. Ce taux est valable à condition d’avoir des dépôts inférieurs à 75 000 €, au delà le taux redescend à 1,9 %. Du coup vous pouvez 53 000 € à 3,1 % brut et 75 000 € supplémentaires à 3,01 % brut.

Si vous avez plus de 128 000 € à placer. Placer 128 000 € sur les livrets Cetelem et Zesto en respectant leurs plafonds respectifs. Vous placer jusqu'à 100 000 € supplémentaires à un taux 2,33 % brut sur le livret d’épargne de B for Bank.

Si vous avez plus de 228 000 € à placer, vous avez le choix entre le livret Distingo de chez PSA à 2,2 % et le livret + de Fortuneo lui aussi à 2,2 %. La différence c’est que le livret + est limité 100 000 € alors que le livret Distingo est limité a 10 000 000 €…

etc. etc.

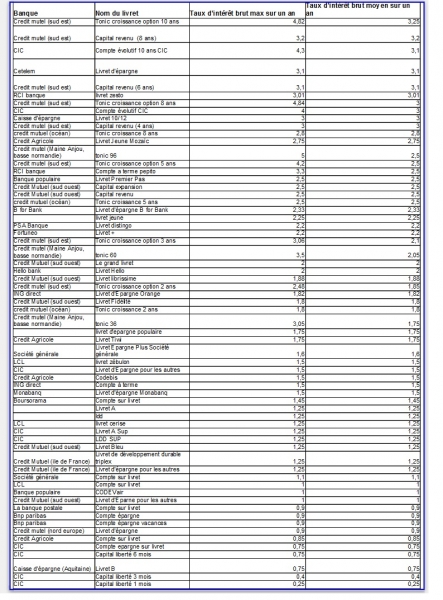

Voici le tableaux trié par rendement brut moyen sur un an

(l'image est disponible en grand format ici :http://zupimages.net/viewer.php?id=13/48/wnhp.jpg)

Voilà, j’espère que ce petit guide vous aidera dans vos placements disponibles garantis en capitaux. Gardez bien à l’esprit que les taux de la plupart des livrets ne sont pas garantis sur un an.