La pub digitale gagne 11% en France en 2025, et comme d'habitude au profit des plateformes

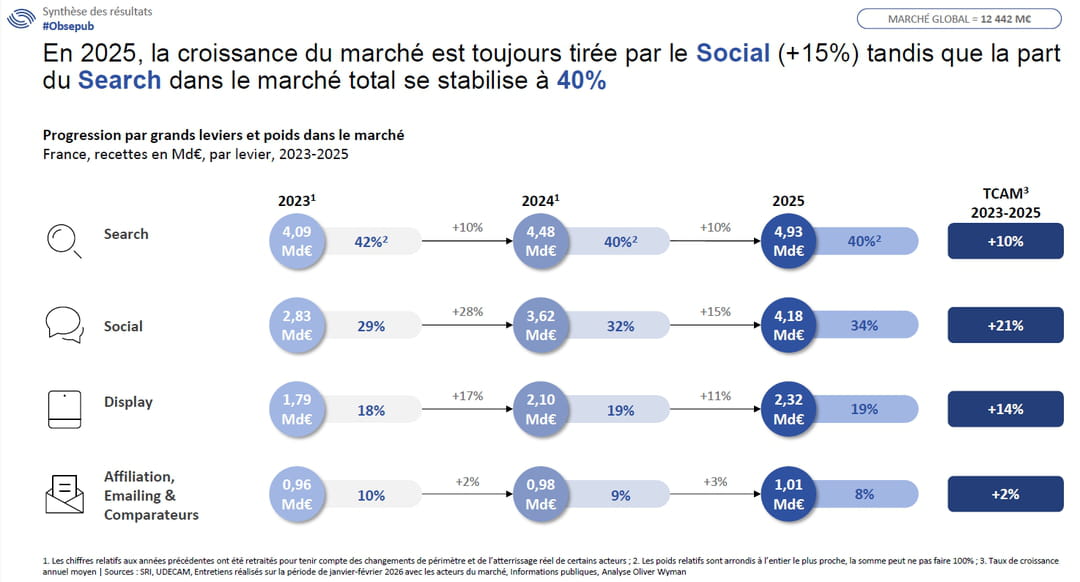

Les recettes nettes de la vente de publicité digitale tous leviers confondus en France ont atteint 12,442 milliards d’euros en 2025, soit une hausse de 11% comparé à l’année précédente. Le social a été le levier à la plus forte croissance (+15%), suivi du retail media (+13%) et du display hors retail (+12%), soutenu surtout par la vidéo. Avec ces résultats dévoilés mardi 10 février, le 35e Observatoire de l’ePub du Syndicat des régies internet (SRI), réalisé par le cabinet Oliver Wyman en partenariat avec l’Udecam, atteste d’un marché en forte décélération comparé à 2024, quand le marché avait gagné 16%. Une performance cependant qualifiée de "normale" pour un marché digital arrivé à maturité dans un contexte macroéconomique plutôt morose et surtout après une année 2024 exceptionnelle. Au point que pour 2026, dans une perspective de croissance du PIB équivalente à celle observée en 2025, les prévisions restent les mêmes : un +11% qui reste honorable, surtout tracté par la moyenne et longue traîne des petits et moyens annonceurs.

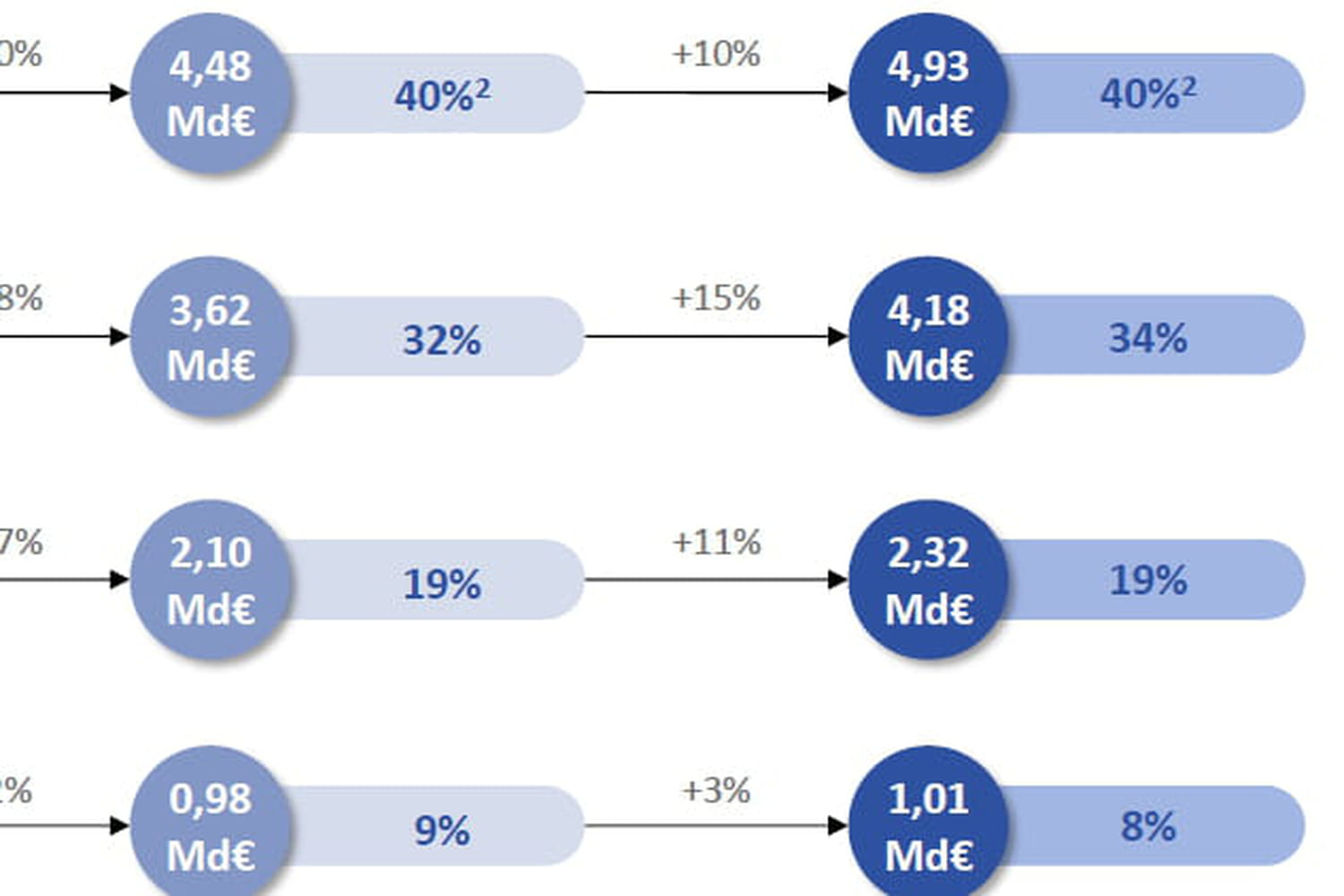

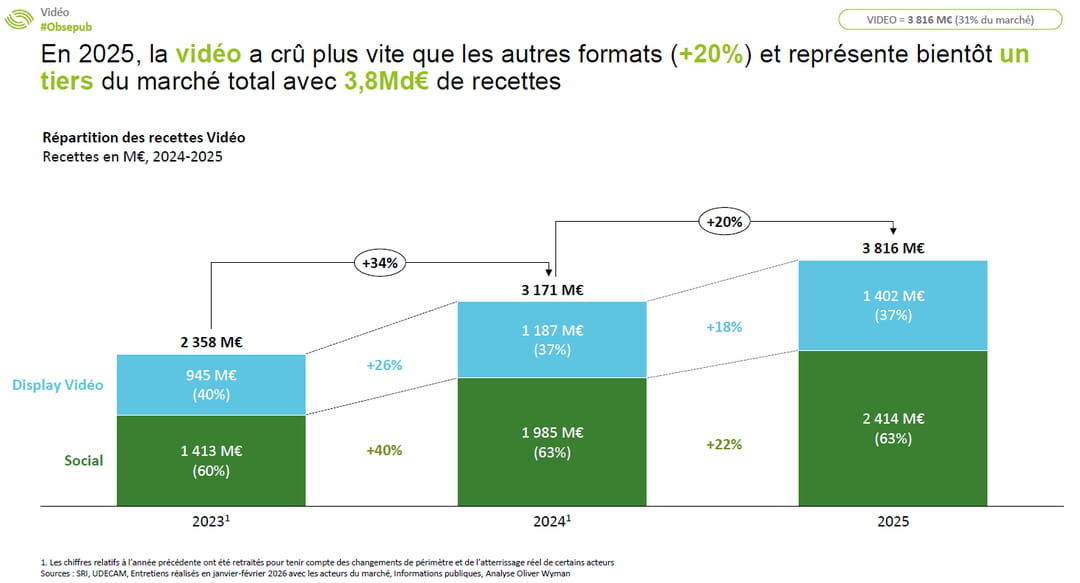

Les fondamentaux de ce marché ont été réaffirmés en 2025 : les investissements coulent à flots quasiment au seul bénéfice de la vidéo et du social des plateformes non-européennes. La vidéo a de fait continué de croître plus vite que les autres formats (+20% en 2025) et pèse désormais pour plus d’un tiers des recettes totales (display et social compris). "La vidéo est devenue le format publicitaire principal, le plus attractif et le plus demandé, toutes les régies offrent ce format", déclare Maïté Dailleau, partner chez Oliver Wyman. "Quant aux réseaux sociaux, si TikTok affiche la croissance la plus forte, Meta reste très performant en France, bien qu’à un rythme moins soutenu que celui affiché en Europe, et extrêmement attractif pour les annonceurs", ajoute l’experte. En captant 44% de la croissance de ce marché en 2025, le social s’est hissé premier levier, avec 34% des parts de marché, devant le search classique (31%) hors retail et devant le display (19%, ici retail y compris). Si on ajoute le search du retail media dans ce compte, le social passe cependant à la deuxième position.

Au total, sur les 12,442 milliards d’euros injectés dans le marché en 2025, 9,426 milliards (soit 76%) sont rentrés dans les poches de Google, Meta, Amazon, Tik Tok, LinkedIn, Snap, X et Pinterest. Ces mêmes acteurs ont capté 83% de la croissance observée l’année dernière. Si on y ajoute Microsoft et les plateformes de streaming dont Netflix, la part des acteurs européens ne représente plus que 18% du gâteau publicitaire en France.

Le streaming, y compris des chaînes historiques, a le vent en poupe

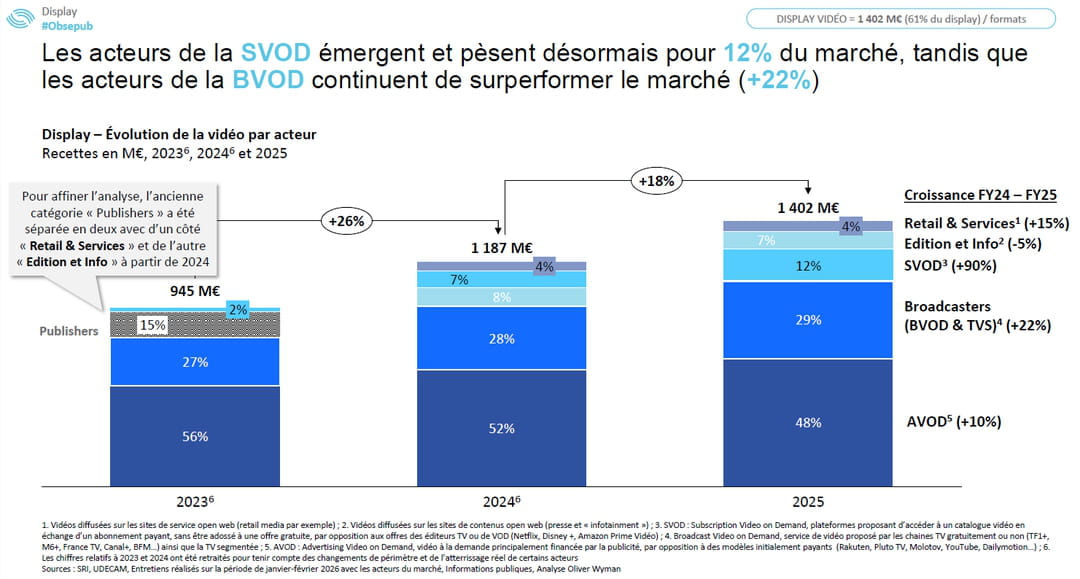

Alors que la croissance du display se lisse à 11% tous acteurs confondus, les chaînes TV et les plateformes ne semblent pas connaître la crise avec des recettes display en hausse de 22% et de 21%, respectivement.

En regardant de plus près, l’année 2025 confirme la perte de terrain de YouTube sur la vidéo, malgré de très bonnes performances (+10% en 2025), un recul de 8 points en deux ans expliqué par la montée de la concurrence des offres de streaming. 2025 est justement témoin de l’essor explosif des plateformes SVOD (dans le désordre Netflix, Amazon Prime et Disney+ essentiellement), qui gagnent 5 points de parts de marché, et la progression constante des chaînes TV grâce notamment à leurs offres de streaming et de TV segmentée (TVS) fortement poussées dans les packages annuels linéaire/digital négociés avec les annonceurs. Avec le streaming et la TVS, les chaînes captent 29% des recettes derrière YouTube (48%) et devant les services de vidéo à la demande (12%).

A noter la percée du mode d’achat programmatique sur les formats vidéo (+20%). En excluant les plateformes, les recettes programmatiques sont en croissance de 30% et représentent 45% des recettes en 2025, reflétant le dynamisme là encore des chaînes TV.

Enfin, l’audio quant à lui poursuit sa croissance explosive (+23%), pesant désormais 7% du display.

En 2026, tous les regards tournés vers les agents conversationnels

Si le marché du digital avance tel un navire amiral, affichant une croissance après tout solide contre vents et marées, toutes les cartes sont loin d’être jouées. L’essor des robots conversationnels pourra les battre dans trois directions, d’après l’analyse de l’experte du cabinet Oliver Wyman. D'abord, en cassant frontalement l’économie déjà très fragile des éditeurs en ligne, ces derniers ayant essuyé une baisse de 8% de leurs recettes display en 2025 ; 2) en propulsant le modèle de l’affiliation, dont les recettes se sont bien portées en 2025 (+6%), mais à terme davantage au profit des entreprises d’IA, et de moins en moins des éditeurs affiliés ; 3) en menaçant le search à date encore très majoritairement capté par Google. "On peut déjà s’interroger sur l’impact que la montée en puissance des offres publicitaires d’agents conversationnels rivaux exercera sur les dépenses aujourd’hui fléchées chez Google", lance l’experte.