Crowdfunding : définition, plateformes françaises, immobilier…

Le crowdfunding est devenu en quelques années, une source de financement alternative sérieuse pour les entreprises, associations et particuliers.

Définition du crowdfunding

Le crowdfunding est un terme anglais qui désigne le financement participatif ou littéralement le financement par la foule. Il s'effectue principalement sur des sites Internet et il en existe trois formes.

- Le plus connu du grand public est le don. Il peut être effectué sans ou avec récompense. En général, la récompense est plutôt symbolique (une mention de votre nom sur le site, un tee-shirt à l'effigie de l'entreprise…). Le don est recommandé pour tester son produit ou service sur le marché et connaître l'avis du public. Il permet aussi de créer un effet de levier sur d'autres financements (prêts bancaires, subventions...).

- La deuxième forme de crowdfunding est le crowdinvesting (ou investissement). C'est une prise de participation dans l'entreprise sous forme de capital, d'obligations ou de royalties. On parle plus communément de crowdequity car la majorité des montants levés le sont en equity. Le crowdinvesting est utile pour financer le développement d'un projet à caractère innovant ou peu prisé par les investisseurs traditionnels. La prise de participation ouvre droit dans certains cas à des avantages fiscaux pour les investisseurs.

- La troisième forme de crowdfunding est le crowdlending (ou prêt participatif) avec ou sans intérêt. Le prêt permet en général de financer des dépenses non prises en compte par les banques ou des projets d'investissements immatériels. Cependant, l'entreprise doit exister depuis au moins deux ans pour y prétendre notamment pour les prêts rémunérés. Le montant du prêt rémunéré est plafonné par la loi à 2 000 euros par individu et à 5 000 euros pour le non rémunéré.

Le fonctionnement d'une campagne de crowdfunding est simple. Le porteur de projet ouvre un compte sur le site qui lui convient le mieux. Il précise le mode de financement (si la plateforme en propose plusieurs) et le montant désiré. Une campagne ne peut pas durer indéfiniment, la plateforme décide donc de la durée maximale d'une campagne. Le financeur doit aussi ouvrir un compte sur la plateforme. A la fin de la durée de la campagne, si le montant demandé a été atteint, le compte du financeurs est débité et le porteur de projet reçoit les fonds. Si l'objectif n'a pas été atteint, le porteur de projet ne reçoit pas les fonds. De son côté, la plateforme prend une commission sur le montant des sommes récoltées (en général entre 5 et 12%) si l'objectif est atteint.

Crowdfunding en 2020

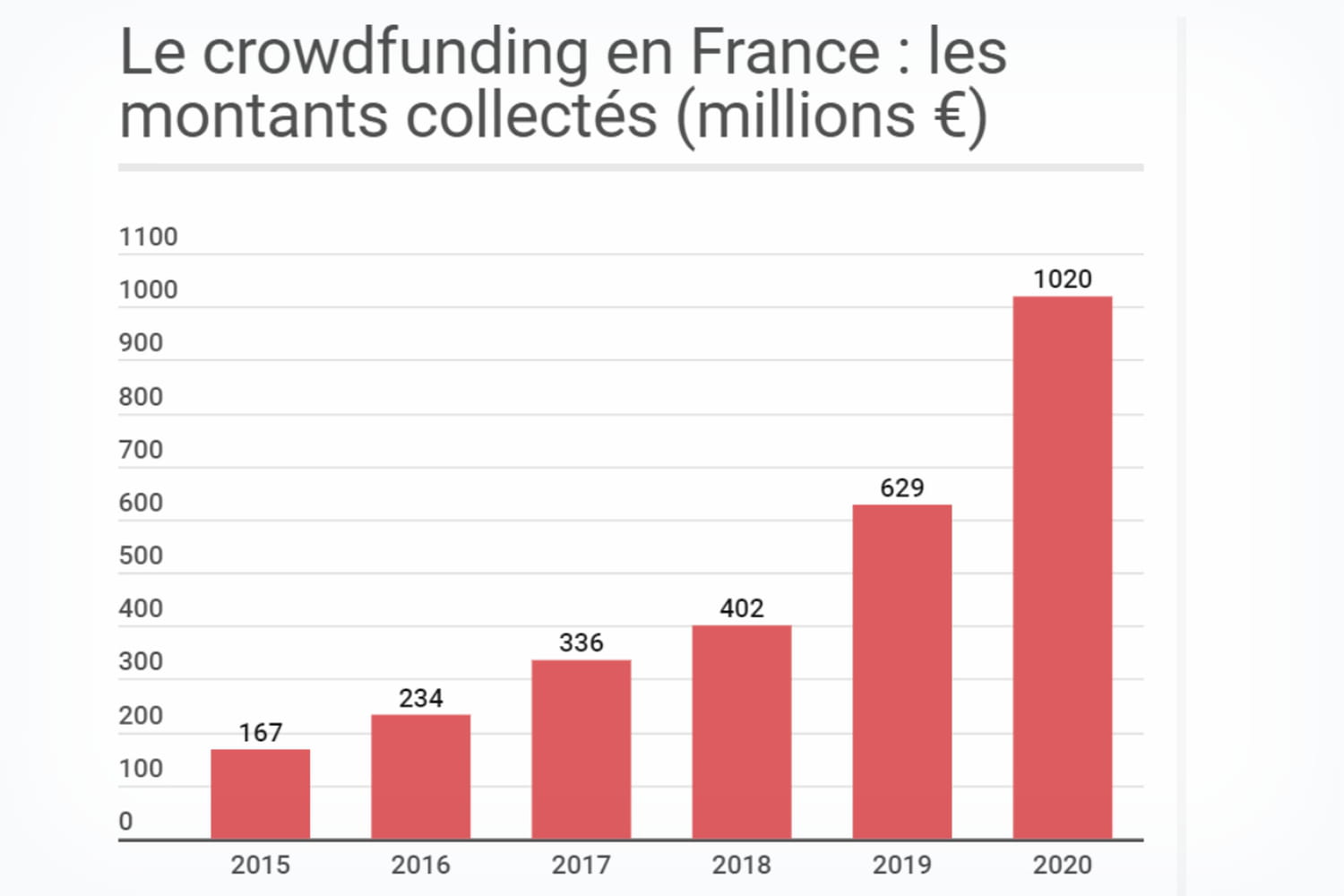

En 2020, plus d'un milliard d'euros ont été collectés via les plateformes de financement participatif en France, d'après le baromètre de Mazars et Financement Participatif France (FPF), qui compile les données de 60 sites. C'est la première fois dans son histoire que le secteur dépasse le milliard d'euros. Record aussi en termes de progression, puisque les volumes collectés ont augmenté de 62% entre 2019 et 2020 (+56% entre 2018 et 2019). Entre 2015 et 2020, la collecte totale a été multipliée par six. "L'écosystème s'est montré robuste et agile dans son ensemble malgré la période particulière", souligne Bertrand Desportes, associé chez Mazars. Au total, plus de 115 516 projets et entreprises ont été financés via le crowdfunding en 2020 (contre 19 954 en 2019).

La plus belle performance de l'année se trouve encore du côté du crowdlending. Les plateformes de prêt ont réuni 741 millions d'euros, en hausse de 46% par rapport à 2019. L'emprunt obligataire continue de tirer le secteur du prêt puisqu'il concerne 90,5% des volumes. Sur les 741 millions d'euros, 75% concernent des projets immobiliers et 13% les énergies renouvelables.

Les prêts garantis par l'Etat (PGE) représentent une faible part du gâteau avec 4,8 millions d'euros collectés, montant complété par 7,3 millions d'euros via les fonds de prêt. Trois plateformes seulement proposent le PGE depuis juin 2020 : October, Credit.fr et PretUp. "Cette faible part du PGE s'explique par le fait que les investisseurs viennent chercher du rendement sur les plateformes de financement participatif. Or, les PGE ont un rendement de seulement 2%", explique Jérémie Benmoussa, président de FPF.

La plus belle progression est attribuée aux sites de don, avec +175% sur un an pour atteindre 218,5 millions d'euros collectés. Ce montant est principalement porté par le don sans récompense (146 millions d'euros), grâce aux cagnottes mises en place pour le personnel soignant ou les entreprises en difficulté.

Après deux années de stagnation, l'investissement renoue avec la croissance (+43% en 2020), pour un total de 59,2 millions d'euros collecté en capital ou en royalties.

Les montants récoltés pour les projets varient en fonction du type de crowdfunding. Les projets financés par le don sans récompense ont par exemple collecté en moyenne 1 479 euros, comme le précise le tableau ci-dessous.

| Don avec récompense | 7 144 |

| Don sans récompense | 1 479 |

| Investissement en capital | 109 419 |

| Investissement en royalties | 58 333 |

| Prêt non rémunéré | 572 |

| Prêt rémunéré | 14 658 |

| Prêt sous forme d'obligations | 403 466 |

| Prêt sous forme de minibons | 131 107 |

Concernant la répartition géographique des fonds collectés, l'Ile-de-France arrive toujours en tête du podium, avec 32% des montants. L'Auvergne Rhône-Alpes suit, avec 11,71%, et la région PACA, avec 8,75%. A noter que l'Outre-mer représente 1,25% des fonds collectés.

Les sites de crowdfunding

En France, il existe une centaine de sites de crowdfunding, répertoriés sur le site Trouver le bon financement. Une majorité d'entre eux sont des sites généralistes. Les plus connues sont KissKissBank et Ulule en France. Aux Etats-Unis, Kickstarter et Indiegogo sont leaders dans leur secteur. Voici une liste non-exhaustive des plateformes généralistes françaises.

| Typologie de crowdfunding | Plateformes généralistes françaises |

|---|---|

| Don | KissKissBankBank, Tudigo, Ulule |

| Prêt | Anaxago, Bien prêter, ClubFunding, Credit.fr,, Lendopolis, Les Entreprêteurs, Look&Fin, October, MyOptions, Pretup, Prexem, Tributile, WeShareBonds |

| Investissement | Anaxago, Tudigo, Mynewstartup, Sowefund, Wiseed |

Il existe également des plateformes thématiques (agriculture, immobilier, développement durable…) et des plateformes régionales. Par exemple, GwenneG est une plateforme de financement participatif dédiée aux projets bretons.

La plateforme de crowdfunding Ulule

Ulule est un des leaders du crowdfunding en France. Fondée par Alexandre Boucherot en octobre 2010, Ulule est une plateforme de crowdfunding généraliste qui propose une dizaine de catégories (culture, social, entrepreneuriat…). Depuis sa création, plus de 36 000 projets ont été financés sur la plateforme pour un montant total de 114 millions d'euros. Disponible en huit langues, la plateforme tricolore compte plus 2 millions de membres dans le monde. Le taux de succès moyen des projets s'élève à 65%, un peu moins que KissKissBankBank et ses 70%. L'équipe est dispersée entre Paris, Montréal, Barcelone, Rome et Bruxelles. En 2016, Ulule a lancé une autre plateforme, Okpal, dédiée aux projets personnels.

KissKissBankBank, l'autre star du crowdfunding

KissKissbankbank est une des plateformes les plus populaires en France. Créée en septembre 2009, elle a permis de financer plus de 117 000 projets à ce jour pour un total de plus 100 millions d'euros. Elle revendique 1,44 million de "KissBankers", surnom donné à ses financeurs. Plus de 31 000 projets ont déjà été financés. Certains sont très célèbres comme le film documentaire "Demain" réalisé par Mélanie Laurent et Cyril Dion. En 60 jours, ils ont collecté 444 390 euros auprès de 10 266 personnes. C'est bien plus que leur objectif de départ qui était de 200 000 euros.

En juin 2017, la plateforme a été rachetée par La Banque Postale pour un montant non communiqué. La banque française a également acquis les deux autres plateformes de KissKissBankBank : Hellomerci (projets personnels) et Lendopolis (financement de TPE/PME).

Le crowdfunding immobilier

Le crowdfunding immobilier permet aux particuliers et aux professionnels d'investir collectivement dans des projets immobiliers. C'est une forme de crowdlending car c'est un prêt collectif auprès d'un promoteur immobilier. Les financeurs souscrivent à un emprunt obligataire émis par la société mère du promoteur immobilier ou par une société de projets. Le taux de rendement contractuel est fixé en amont du projet. Il avoisine environ 10% par an, ce qui est très avantageux. Les investisseurs récupèrent le montant de leur souscription ainsi que les intérêts perçus une fois que le projet est terminé et commercialisé (en général entre 12 et 24 mois).

En 2020, les plateformes de financement participatif ayant des projets dans l'immobilier ont collecté 505 millions d'euros en 2020, soit une croissance de 35% par rapport à 2019, d'après le baromètre annuel réalisé par Fundimmo et HelloCrowdfunding. Au total, les 32 plateformes recensées ont permis de financer 589 projets (+8% par rapport à 2019). Le montant moyen d'une collecte s'élève à 857 329 euros, en augmentation de 24% par rapport à l'année précédente. "Il traduit la capacité des plateformes à attirer de gros opérateurs et d'importants volumes d'investisseurs par projet. Cette progression est également naturellement liée au rehaussement par la loi Pacte du plafond de collecte à 8 millions d'euros (contre 2,5 millions avant octobre 2019), permettant ainsi de financer des opérations immobilières de plus grande envergure", est-il indiqué dans un communiqué. En 2020, environ 15% de la collecte a concerné des projets compris entre 5 et 8 millions d'euros.

Voici une liste non-exhaustive de sites de crowdfunding spécialisés dans l'immobilier : Anaxago, Beefordeal, Canberra Immo, ClubFunding, Crowdimo, EuroRaiser, Find&Fund, Fundimmo, HEXAGONe, Homunity, Immocratie, Immovesting, Koregraf, Lymo, Monego, My Capitalimmo, StoneRaise, Upstone, weeXimmo, Wiseed