Taux immobilier : calcul et meilleur taux actuel

Définis par l'établissement bancaire ou l'organisme de crédit, dans la limite du plafond que leur impose la Banque de France, les taux de crédit immobilier influent notamment sur le coût total du prêt et sur le montant emprunté. Depuis début 2012, les taux immobiliers ont évolué à la baisse, ce qui n'a pas été sans conséquence pour l'emprunteur, mais ils ont fortement augmenté en 2022, étant multipliés par deux ou trois selon les caractéristiques. Un retour à la normale est annoncé en 2023 par certains observateurs.

Depuis le 1er janvier 2022, le taux d'endettement maximum est contraignant pour les banques, et ne doit pas dépasser 35%. La durée maximum de remboursement de 25 ans est également devenue contraignante. Il est cependant possible de l'augmenter de deux ans en cas d'achat sur plan avant la fin de la construction ou de travaux représentant au moins 25% du coût d'acquisition lors de l'achat d'un logement ancien. Les établissements bancaires peuvent cependant s'affranchir de ces règles pour 20% des dossiers. Ces dérogations doivent concerner au moins 80% de ménages achetant leur résidence principale, avec 30% de primo-accédants.

Qu'est-ce qu'un taux immobilier ? Définition

Le taux de prêt immobilier est exprimé en pourcentage du montant du prêt. Il doit être indiqué clairement par le prêteur dans les offres et les contrats de crédit, comme prévu par l'article L313-2 du Code de la consommation. Plus précisément, c'est le TEG pour taux effectif global, aussi appelé TAEG pour Taux annuel effectif global, qui doit figurer sur les publicités et les contrats. Il est défini par l'établissement bancaire ou l'organisme de crédit. Il ne peut dépasser le taux d'usure, un plafond fixé par la Banque de France. Le TEG indique le coût total du prêt et comprend, en plus du taux de base, l'intégralité des frais (frais de dossier, commissions et primes d'assurance, en cas de souscription d'une assurance prêt immobilier auprès de la banque, entre autres).

Comment connaître le meilleur taux immobilier ?

Pour connaître le meilleur taux immobilier proposé à l'heure actuelle par les établissements bancaires en fonction de la durée et de la qualité du profil de l'emprunteur (montant de l'épargne, qualité de la gestion du compte bancaire, montant des revenus, présence ou non de découvert, recours ou non à des crédits à la consommation…), reportez-vous au tableau ci-dessous.

| Durée | Taux excellent | Taux très bon | Taux bon |

|---|---|---|---|

| 7 ans | 1,85% | 1,98% | 2,14% |

| 10 ans | 1,72% | 2,05% | 2,21% |

| 15 ans | 2,1% | 2,24% | 2,41% |

| 20 ans | 2,2% | 2,34% | 2,44% |

| 25 ans | 2,3% | 2,5% | 2,7% |

| Source : Meilleurstaux.com | |||

Ces taux sont hors assurance emprunteur. Si vous avez déjà un prêt immobilier en cours et un bon dossier, regardez où se situe le taux que vous avez obtenu par rapport à ceux indiqués et voyez si vous remplissez les conditions pour renégocier votre prêt immobilier.

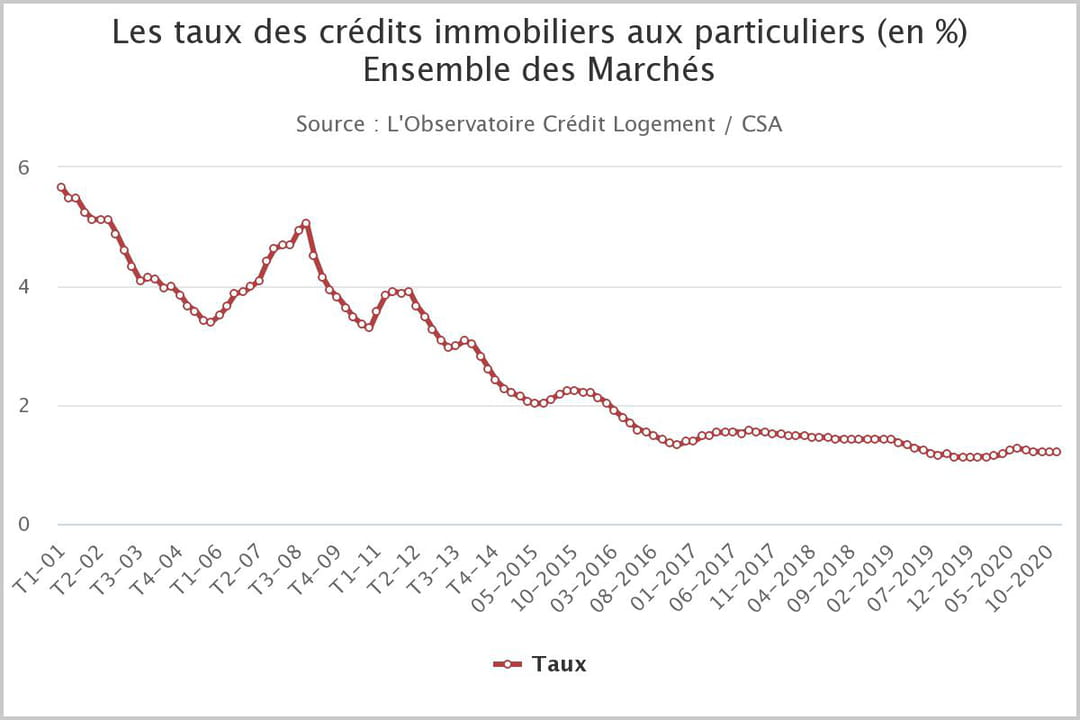

Quelle est l'évolution du taux immobilier ?

Les taux immobiliers changent constamment. Depuis la crise de 2008, ils ont considérablement baissé. En effet, à cette époque, le taux moyen sur 20 ans dépassait les 5%. Le taux moyen des prêts (hors assurance et coût des sûretés) diminue pour le cinquième mois consécutif à 1,20% en novembre 2020. Mais il a fortement remonté en 2022. Il a connu une période de hausse entre le 4e trimestre 2010 et le 1er trimestre 2012, comme le montre le graphique ci-dessous.

Le recul des taux de crédit immobilier a eu pour effet de rendre solvable une partie de la demande, jusque-là exclue du marché, et d'améliorer le pouvoir d'achat immobilier des emprunteurs.

Quel est le calcul du taux immobilier ?

Plusieurs paramètres entrent en compte dans le calcul du taux d'intérêt :

- La durée de l'emprunt : cette dernière fait référence au délai de remboursement accordé à l'emprunteur. Plus ce dernier est long, plus le taux d'intérêt augmente

- Le profil de l'emprunteur : plus la banque prend des risques, ce qu'elle évalue en regardant vos revenus, votre taux d'endettement et votre apport personnel, plus le taux d'intérêt qu'elle va vous proposer sera élevé

- Le taux de l'OAT (pour Obligation assimilable du Trésor), notamment celui de l'OAT à 10 ans, actuellement très bas.

Taux immobilier et prêt, comment ça marche ?

Plus le taux d'intérêt est bas, moins le coût total du crédit sera élevé. Il est donc très important d'obtenir le meilleur taux immobilier possible. Par ailleurs, la somme qu'un acquéreur peut emprunter dépend, entre autres, du taux d'intérêt. D'où l'importance de décrocher le taux immobilier le plus attractif qui soit.

A noter que le taux d’intérêt du prêt qui figure sur le compromis de vente doit être respecté. Si l'acquéreur sollicite auprès de sa banque un crédit à un taux inférieur à celui inscrit au compromis et que celui-ci lui est refusé, il ne bénéficie plus de la condition suspensive, ce qui signifie qu'il ne peut plus renoncer à acquérir le bien.

Taux immobilier et pièges à éviter

Les banques tentent parfois d'attirer le chaland en annonçant des taux excessivement bas. Plusieurs précautions doivent alors être prises. Il faut vérifier qu'il s'agit d'un taux fixe. Souscrire un prêt à taux variable est plus risqué, surtout lorsque les taux sont déjà très bas. Cela peut faire varier les mensualités au-delà du raisonnable. Mieux vaut également ne pas prendre le risque de contracter un prêt avec un établissement bancaire peu connu.