Radioscopie du commerce extérieur allemand

Le commerce extérieur allemand : une machine puissante, qui ne faiblit pas…

Le commerce extérieur a été un puissant moteur de la reprise allemande jusqu’à présent. On assiste néanmoins actuellement à un certain rééquilibrage des composantes de la croissance.Il ne faut toutefois pas en attendre des miracles, tant le Standort, le lieu de production allemand, dispose de puissants atouts structurels.L’importance de l’industrie et des exportations dans l’activité caractérise l’économie allemande. En 2012, la première représentait 24 % du PIB et les secondes 50 %. A titre de comparaison, en France le ratio des exportations rapportées au PIB était inférieur à 30 %. De la même façon, l’Allemagne est le seul pays de la change dont les parts de marché se sont accrues entre 2000 et 2010. Depuis 2009, c’est le deuxième pays exportateur au monde après la Chine. Le commerce extérieur a été jusqu’à présent un puissant moteur de la croissance. Toutefois en raison même de cette spécificité, l’économie allemande est aussi plus cyclique et plus volatile que certains de ces voisins européens.

Quelques chiffres

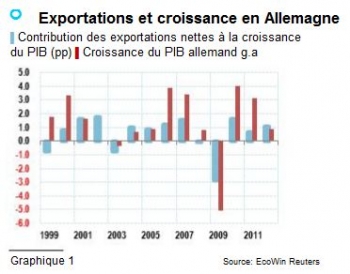

En 2012, l’Allemagne a enregistré son deuxième excédent commercial depuis le début de la série en 1950, avec EUR 188 milliards, la contribution des exportations à la croissance (0,9 %) étant de 1,2 point de pourcentage (cf. graphique 1).

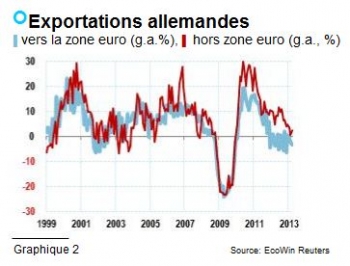

En 2007, année historique, l’excédent commercial allemand a dépassé 195 EUR mds, tandis que les exportations nettes contribuaient pour près de la moitié à la croissance (3,4 %). En moyenne, depuis le début des années 1990, les exportations nettes ont contribué pour 0,4 pp à une croissance de l’ordre de 1,3 %. Au début des années 1990, plus de la moitié des exportations totales étaient acheminées vers la zone euro. Début 2013, il s’agissait de moins de 40 %. La disparition du risque de change au sein de la zone euro en 1999 n’a donc pas créé un effet d’aubaine pour les exportateurs allemands, contrairement à certaines idées reçues (cf. graphique 2).

Depuis 1999, les exportations de l’Allemagne vis-à-vis de la zone euro ont augmenté d’environ 4,5 % en moyenne annuelle, tandis que celles à destination du reste du monde progressaient de plus de 7 %. Le commerce extérieur allemand apparaît ainsi beaucoup plus tributaire de la croissance de ses partenaires commerciaux que du risque de change. De fait, depuis 1999, la croissance du PIB de la zone euro s’est établie à 1,5 % en moyenne, tandis que le reste du monde croissait au rythme de 3 %. L’Union européenne à 27 demeure toutefois la principale destination des exportations allemandes pour près de 60 % d’entre elles en 2012. En 2012 et pour la première fois depuis 1990, l’Allemagne a enregistré un excédent commercial avec l’Asie, grâce à la fois au repli des importations en provenance de cette région du monde (-3,4 % g.a.) en ligne avec le ralentissement de l’économie fédérale et en particulier la faiblesse de la consommation privée (les importations totales ne progressent que de 1 % sur l’année) et du dynamisme des exportations vers l’Asie qui profitent de l’essor de la zone (8 % contre 4 % pour l’ensemble de la région).

Depuis 1999, les exportations de l’Allemagne vis-à-vis de la zone euro ont augmenté d’environ 4,5 % en moyenne annuelle, tandis que celles à destination du reste du monde progressaient de plus de 7 %. Le commerce extérieur allemand apparaît ainsi beaucoup plus tributaire de la croissance de ses partenaires commerciaux que du risque de change. De fait, depuis 1999, la croissance du PIB de la zone euro s’est établie à 1,5 % en moyenne, tandis que le reste du monde croissait au rythme de 3 %. L’Union européenne à 27 demeure toutefois la principale destination des exportations allemandes pour près de 60 % d’entre elles en 2012. En 2012 et pour la première fois depuis 1990, l’Allemagne a enregistré un excédent commercial avec l’Asie, grâce à la fois au repli des importations en provenance de cette région du monde (-3,4 % g.a.) en ligne avec le ralentissement de l’économie fédérale et en particulier la faiblesse de la consommation privée (les importations totales ne progressent que de 1 % sur l’année) et du dynamisme des exportations vers l’Asie qui profitent de l’essor de la zone (8 % contre 4 % pour l’ensemble de la région). En particulier, la Chine est devenue en 2012 le deuxième pays fournisseur de l’Allemagne (derrière les Pays-Bas et devant la France) et son cinquième client (derrière la France, les États-Unis, le Royaume-Uni et les Pays Bas). De la onzième place en 2000 (dixième fournisseur et dix-septième client) la Chine est ainsi passée à la troisième place des partenaires commerciaux de l’Allemagne. Les exportations allemandes vers la Chine ont progressé en moyenne de plus de 18 % chaque année au cours des deux dernières décennies, alors que celles vers la France et les Pays-Bas augmentaient d’environ 5 %. L’automobile se taille la part du lion (environ 30 % du total des exportations vers la Chine), devant les machines et les biens d’équipement (25 %).

Vers un rééquilibrage ?

On peut légitimement se poser la question de savoir si un certain rééquilibrage des facteurs de croissance ne serait pas en cours à la lumière des dernières données disponibles. Tout d’abord, les exportations sont moins dynamiques depuis deux trimestres. Les exportations nettes ont à peine contribué à la croissance du T1 2013 (+0,1pp) après lui avoir ôté 0,7 pp au quatrième trimestre 2012. A court terme, les perspectives ne sont guère plus encourageantes.Alors que les exportations sont restées quasiment inchangées d’un mois sur l’autre (-0,1 %) en avril, les importations progressaient de près de 1 %. En outre, l’évolution des commandes étrangères qui représentent plus de la moitié du total augurent mal d’une accélération au cours des prochains mois. Elles ont reculé de 1,5 % m/m en avril, celles en provenance de la zone euro baissant de 3,6 %, tandis que les commandes hors zone euro sont restées quasiment inchangées (-0,2% m/m).Enfin, l’amélioration continue de la compétitivité prix des produits allemands au cours des dix dernières années pourrait s’atténuer. Jusqu’à présent, le coût de la main-d’œuvre avait progressé moins rapidement en Allemagne que dans le reste de la zone euro (+1,3% dans les services depuis 1996, 1,9% dans l’industrie et 1,7 % dans l’ensemble de l’économie). Mais l’ère de la modération salariale assumée par l’ensemble des partenaires sociaux depuis l’introduction des Lois Hartz visant à libéraliser le marché du travail(1) pourrait toucher à sa fin. Depuis deux ans, on assiste à un rattrapage salarial dans les secteurs couverts par les accords de branche. (cf. Ecoweek du 5 avril 2013 « Un petit coup de pouce allemand ? »). D’une part, une hausse des rémunérations arriverait à point nommé pour soutenir la consommation des ménages et l’activité.

D’autre part, une baisse « maîtrisée » de la compétitivité allemande (cf. Graphique 3) soutiendrait les exportations des pays périphériques qui ont fait d’importants gains de productivité depuis la crise de 2008.

Quels sont les atouts du miracle allemand ?

Il faut toutefois relativiser la portée de ce rééquilibrage, dans la mesure où l’Allemagne dispose de sérieux atouts structurels à l’exportation. La fédération compte près de 300 000 entreprises exportatrices contre à peine plus de 100 000 en France. La place occupée par l’industrie dans l’économie du pays n’est pas le fruit du hasard. Elle est la résultante d’une action concrète et concertée des pouvoirs publics visant à soutenir le Standort, le lieu de production allemand, à travers le Mittelstand, ce tissu d’entreprises familiales innovantes. La stratégie des pouvoirs publics se décline dans chaque Land à travers les réseaux locaux de compétence. Ainsi depuis 1997, le Ministère fédéral de l’Enseignement et de la Recherche soutient au niveau régional des pôles de compétitivité dans les secteurs de pointe, la plupart principalement constitués d’entreprises de taille intermédiaire. Par ailleurs le Ministère de l’Economie et de la Technologie favorise la mise en réseau et l’ancrage régional des compétences. Chaque année, ce dernier y consacre une enveloppe de EUR 1,2 million. En Bavière, le Land le plus riche d’Allemagne (son PIB nominal est aussi élevé que celui du Luxembourg et la Bavière fournit le quart des brevets allemands) le gouvernement local apporte une aide financière et stratégique aux entreprises innovantes dans les secteurs technologiques qu’il souhaite soutenir. De fait l’activité industrielle allemande est concentrée dans les secteurs stratégiques à haute valeur ajoutée, comme la construction automobile, l’électrotechnique, la construction mécanique et l’industrie chimique, où la demande étrangère est forte, hier en provenance des pays d’Europe orientale et centrale, aujourd’hui de l’Asie. Cette politique active a porté ses fruits. La part de l’industrie dans la richesse nationale a progressé en l’espace de dix ans de 23 % en 2000 à près de 24 % en 2010. A titre de comparaison, en France, elle a reculé de 16 % à moins de 15 %. Dans ce contexte favorable, les entreprises allemandes bénéficient non seulement de la politique industrielle gouvernementale mais aussi des alliances nouées avec l’enseignement supérieur. Les universités accordent une grande place aux sciences et techniques appliquées. Leur principale mission est de former une génération d’étudiants qui puisse répondre aux besoins du monde de l’entreprise. Cette volonté s’illustre à travers les projets de coopération dans le domaine de la recherche entre le public, l’université et le secteur privé industriel. Ces derniers sont facilités par la mise en place des pôles de compétitivité. Le choix d’une niche à fort contenu technologique nécessite une innovation permanente et d’importants investissements en

La part de l’industrie dans la richesse nationale a progressé en l’espace de dix ans de 23 % en 2000 à près de 24 % en 2010. A titre de comparaison, en France, elle a reculé de 16 % à moins de 15 %. Dans ce contexte favorable, les entreprises allemandes bénéficient non seulement de la politique industrielle gouvernementale mais aussi des alliances nouées avec l’enseignement supérieur. Les universités accordent une grande place aux sciences et techniques appliquées. Leur principale mission est de former une génération d’étudiants qui puisse répondre aux besoins du monde de l’entreprise. Cette volonté s’illustre à travers les projets de coopération dans le domaine de la recherche entre le public, l’université et le secteur privé industriel. Ces derniers sont facilités par la mise en place des pôles de compétitivité. Le choix d’une niche à fort contenu technologique nécessite une innovation permanente et d’importants investissements en

recherche et développement, compris entre 5 % et 20 % du chiffre d’affaire.

En 2012, l’Allemagne a investi près de 3 % du PIB en dépenses de recherche et développement. 65 % d‘entre elles ont été financées par le secteur privé. Par ailleurs, les entreprises participent de plus en plus directement à la formation des étudiants par l’intermédiaire du financement de chaires de fondation. L’apprentissage enfin est une façon privilégiée d’accéder à la vie professionnelle. Les entreprises de taille intermédiaire sont, en particulier, très engagées dans ce processus de formation de leurs salariés. Ces dernières forment chaque année près des trois quarts des apprentis.

------------------

(1) En 2003, alors que l’Allemagne traverse depuis quelques années une phase de croissance très faible, le gouvernement Schröder introduit un train de réformes structurelles en vue d’assainir les finances publiques, rendre les systèmes sociaux plus performants à moindre coût et flexibiliser le marché du travail.