Ripple, la blockchain qui secoue la finance mondiale

Créée pour servir de crypto-monnaie, la start-up américaine Ripple a sans aucun doute fait un choix gagnant en décidant de pivoter vers le secteur bancaire. La blockchain propose désormais aux banques une solution peu coûteuse de transferts instantanés de fonds à l'international.

L'engouement est indiscutable : Ripple vient d'annoncer ce jeudi 15 septembre une nouvelle levée de 55 millions de dollars, qui porte à 93 millions les fonds levés depuis sa création en 2012. 15 des 50 plus grandes banques mondiales utilisent déjà la technologie. Ripple est la troisième monnaie virtuelle en termes de valorisation : elle pèse 285 millions de dollars, derrière le Bitcoin (9 700 milliards) et Ethereum (1 000 milliards). Mais son fonctionnement présente aussi des limites qui rebutent encore certains grands groupes bancaires.

Plus rapide et moins chère

Certes, la promesse de Ripple est très alléchante. La technologie remplace d'une part la messagerie sécurisée Swift, chère et qui a connu récemment des problèmes de sécurité. Puis elle gère également le "settlement", le transfert des fonds qui passe habituellement par un réseau de paiement interbancaire et des mécanismes de paiements interzones. L'opération, qui nécessite un délai de deux à six jours, est avec Ripple instantanée. Et la start-up ne prélève qu'une commission minime sur les transactions. En résumé, Ripple est plus rapide et moins chère, de quoi séduire n'importe quel banquier normalement constitué.

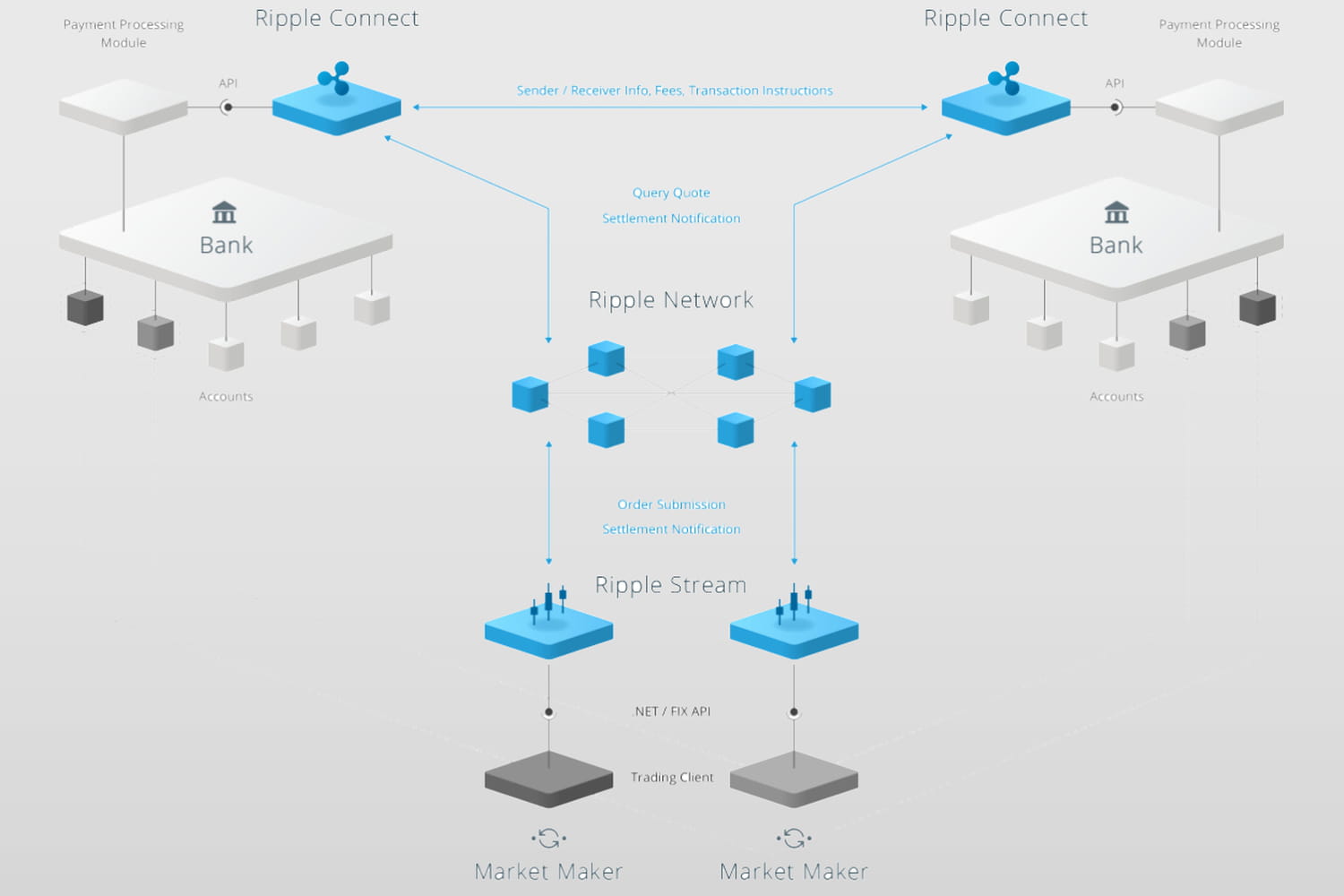

Ripple utilise en fait une devise pivot pour effectuer les échanges, sa crypto-monnaie baptisée XRP. Par exemple, pour un transfert d'euros en dollars de la France aux Etats-Unis, l'argent est débité sur le compte français puis transféré sur celui d'un intermédiaire, toujours en France, qui envoie l'équivalent en XRP à un autre intermédiaire aux Etats-Unis. Celui-ci doit disposer de dollars en "pre-funding" et débite son propre compte pour créditer le destinataire final. La compensation est locale, seule la monnaie virtuelle passe les frontières.

"Le principe de Ripple est séduisant mais pose des questions"

"Le principe de Ripple est séduisant mais pose des questions", avertit cependant un spécialiste blockchain d'un groupe bancaire français, "pas totalement convaincu par l'offre actuelle". "Il oblige les banques à pré-alimenter les comptes intermédiaires de fournisseurs de liquidités dans chaque pays, ou bien alors à assumer un risque de crédit. Cela fonctionne mais l'idéal serait de ne pas avoir besoin de pre-funding."

Autre limite : comme toutes les monnaies virtuelles, Ripple est volatile. Mais moins que le Bitcoin ou l'Ether : "Ripple est détenu aux deux-tiers environ par Ripple Inc, ce qui rend la monnaie relativement stable, commente David Terruzzi, expert de la blockchain. Mais une partie flottante demeure et il y a une possibilité que le XRP perde de sa valeur pendant les 20 secondes que dure la transaction." Selon un membre du consortium R3, l'association de banques travaillant sur des projets autour de la blockchain, Ripple pourrait cependant assumer le risque de conversion entre les devises et XRP.

Comme toutes les monnaies virtuelles, Ripple est volatile. Mais moins que le Bitcoin ou l'Ether

La solution rêvée, pour Ripple, serait de remplacer le XRP par une crypto-monnaie émise par une banque centrale. En théorie, rien d'impossible : au Canada, par exemple, la banque centrale a travaillé avec le consortium R3 et les plus grandes banques du pays pour créer le Cad-Coin, une monnaie virtuelle fiat. De quoi éviter le problème de volatilité.

Pour l'instant, les grandes banques qui utilisent ou testent Ripple, comme UBS, UniCredit, SAP ou Western Union, s'en servent uniquement pour faire des transferts entre leurs propres filiales dans différents pays. Mais, selon nos informations, un test est également en cours au sein du consortium R3 et des banques ont testé une logique interbancaire en mode simulation, sans relier la technologie à leur système interne de tenue de comptes.

Car à terme, le but de Ripple est bien de bâtir un système interbancaire. Outre servir les grands groupes, il permettra aussi aux plus petites banques qui ne possèdent pas de filiales d'éviter de passer par de plus gros acteurs et de leur verser une commission. "Le système ne deviendra vraiment intéressant que lorsqu'il comptera un nombre d'acteurs conséquent", note Patrice Bernard, consultant chez Conix. Avec l'annonce de cinq nouveaux partenaires ce jeudi, parmi lesquels National Australia Bank, Ripple semble en tout cas sur la bonne voie.