Blockchain : définition, bitcoin... Tout ce qu'il faut savoir

[BLOCKCHAIN] La blockchain fait partie des technologies à surveiller dans les années à venir. Elle pourrait révolutionner plusieurs secteurs de l'économie, à commencer par la banque et l'assurance.

La blockchain est le nouveau buzzword dans le monde des technologies. Tous les secteurs commencent à plancher sur des cas d'usages concrets. Toutefois, peu d'acteurs peuvent se targuer d'avoir mis au point des solutions révolutionnaires. Pour cause : la technologie blockchain est encore très complexe à appréhender.

En quoi consiste la blockchain ? Définition

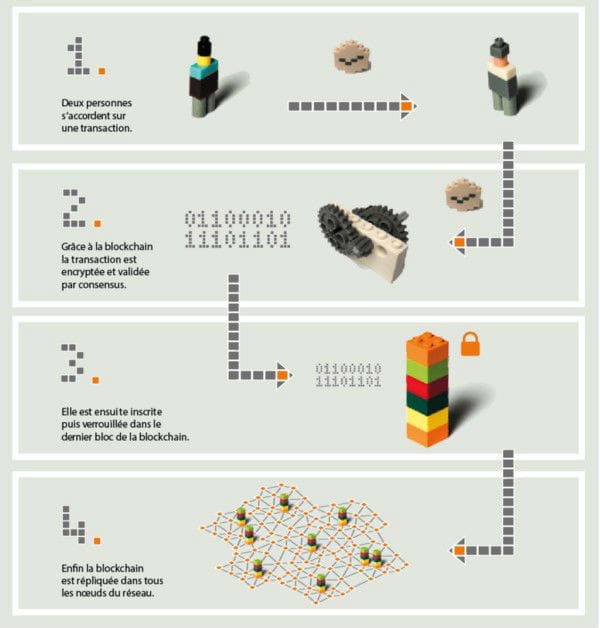

La blockchain (dont la traduction en français est chaîne de blocs) est une technologie qui permet de stocker et de transmettre des informations de manière transparente, sécurisée et sans organe central de contrôle. Elle ressemble à une grande base de données qui contient l'historique de tous les échanges réalisés entre ses utilisateurs depuis sa création. La blockchain peut être utilisée de trois façons :

- Pour du transfert d'actifs (monnaie, titres, actions…)

- Pour une meilleure traçabilité d'actifs et produits

- Pour exécuter automatiquement des contrats (des "smart contracts").

La grande particularité de la blockchain est son architecture décentralisée, c'est-à-dire qu'elle n'est pas hébergée par un serveur unique, mais par une partie des utilisateurs. Il n'y a aucun intermédiaire, pour que chacun puisse vérifier lui-même la validité de la chaîne. Les informations contenues dans les blocs (transactions, titres de propriétés, contrats…) sont protégées par des procédés cryptographiques qui empêchent les utilisateurs de les modifier a posteriori.

Blockchain et NFT, comment ça marche ?

Les NFT désignent en anglais les non-fungible token, soit des jetons non-fongibles en français. Ils représentent un objet unique qui n'est pas interchangeable, comme une œuvre d'art (photographie, peinture digitale...). Le NFT désigne un fichier numérique, associé à un certificat d'authenticité infalsifiable. Il est conçu grâce à la technologie de la blockchain. Cette dernière permet d'inscrire sur un registre numérique la preuve de la propriété de l'actif. L'Ethereum est la plateforme sur laquelle la majorité des NFT sont distribués.

En 2021, l'artiste américain "Beeple" (Mike Winkelmann) a vendu une photo numérique nommée "Everyday: the first five thousand days" pour plus de 69 millions de dollars par la maison d'enchères Christie's à New-York. Cette photo numérique en NFT est pourtant consultable et téléchargeable par tous les internautes qui le souhaitent. En vogue sur le marché de l'art, les NFT rassurent les collectionneurs contre les risques de contrefaçon. Ils suscitent toutefois des inquiétudes. Les transactions en NFT venus de portefeuilles liés à des transactions illégales a augmenté en 2021, pour atteindre 1,4 million de dollars au quatrième trimestre, selon Chainalysis.

La blockchain bitcoin, qu'est-ce que c'est ?

Le bitcoin est le cas d'usage le plus connu de la blockchain. Il a été créé en 2008 par un inconnu dont le pseudonyme est Satoshi Nakamoto. Il désigne à la fois un protocole de paiement sécurisé et anonyme et une crypto-monnaie. N'importe qui peut accéder à cette blockchain (elle est publique, donc ouverte à tous) et donc utiliser des bitcoins. Pour ce faire, il suffit de créer un portefeuille virtuel, téléchargeable sur les stores d'applications. La crypto-monnaie permet d'acheter des biens et services et peut être échangée contre d'autres devises.

Certaines plateformes proposent la conversion de dollars, euros ou yuans en bitcoins. C'est le cas de Paymium, une entreprise française qui permet d'échanger des bitcoins contre des euros. Le bitcoin a un cours très volatile. Il peut augmenter ou diminuer de 20% en seulement deux jours. Cette volatilité est liée à la forte spéculation autour de cette monnaie et à l'absence d'une autorité régulatrice. Début décembre 2017, le cours du bitcoin a dépassé pour la première fois les 15 000 dollars. Il a augmenté de plus 1000% sur l'année 2017. Face à cette envolée, l'Autorité des marchés financiers (AMF) et l'Autorité de contrôle prudentiel et de résolution (ACPR) ont mis en garde les investisseurs sur les risques liés à l'achat de bitcoins.

"Cette valorisation peut aussi bien s'effondrer de la même manière. L'achat/vente et l'investissement en bitcoin s'effectuent à ce jour en dehors de tout marché réglementé. Les investisseurs s'exposent par conséquent à des risques de perte très élevés en cas de correction à la baisse et ne bénéficient d'aucune garantie ni protection du capital investi", indique les deux régulateurs dans un communiqué. Ces derniers seraient de plus en plus sollicités par des épargnants à ce sujet. Au Japon, le bitcoin a été reconnu comme moyen de paiement légal le 1er avril 2017. La capitalisation de la première crypto-monnaie a atteint 191 milliards de dollars en novembre 2017.

En quoi consiste la blockchain Ethereum ?

La blockchain Ethereum est devenue aussi populaire que le bitcoin. Créée en 2014, Ethereum utilise aussi sa propre crypto-monnaie : l'ether. Son cours est moins élevé (environ 2 300 euros en février 2022, contre 33 000 euros pour le bitcoin). Contrairement au bitcoin, qui permet seulement d'effectuer des transactions simples (principalement des paiements), l'Ethereum va plus loin. Il permet de faire tourner des "smart contract", des programmes autonomes qui exécutent automatiquement des actions validées au préalable par les parties prenantes.

L'Ethereum et ses contrats intelligents intéressent les acteurs de la banque et assurance, mais aussi les professions juridiques. Ces acteurs pourront à l'avenir certifier des transferts de propriété de manière plus sécurisée ou encore verser automatiquement des indemnités. Axa a été le premier assureur à sortir une assurance basée sur la blockchain. En septembre 2017, il a lancé une assurance automatisée pour les retards de vol d'avion. Basée sur la blockchain Ethereum, cette assurance est en fait un "smart contract", un contrat intelligent qui déclenche un remboursement automatique une fois que le retard a été constaté. Cette offre baptisée Fizzy a été développée avec la start-up Utocat, qui édite une plateforme pour accélérer la conception de prototypes blockchain.

Côté banques, de nombreux projets sont en cours. D'autres industries expérimentent la blockchain, comme Boeing. Le constructeur américain a déposé une demande de brevet pour un système basé sur la blockchain qui permettrait de renforcer les systèmes GPS des avions. La demande publiée le 14 décembre dernier par l'Office américain des brevets mentionne un "système GPS embarqué de secours et anti-spoofing (usurpation de localisation GPS)" qui pourrait être utilisé en cas de dysfonctionnement du système principal d'un avion.

Quelles sont les applications de la blockchain ?

La technologie de le blockchain est encore jeune. Quelques applications sont toutefois déjà opérationnelles. Une des plus répandues est la traçabilité des aliments. Carrefour est un des précurseurs avec son QR code apposé sur plusieurs types d'aliments (poulet, tomate, oeuf...) qui permet de tout savoir sur l'origine du produit (provenance, nom du producteur, date d'empaquetage...). Déclencher automatiquement une indemnisation est une application qui intéresse beaucoup les assureurs. Cela est rendu possible via les smart contract, des programmes autonomes qui s'exécutent automatiquement suite à des conditions définies au préalable.

Axa permet par exemple d'indemniser les passagers d'un vol qui a du retard. La finance a aussi bien avancé sur le terrain de la blockchain, notamment sur le terrain des "security tokens", des titres financiers digitalisés et enregistrés sur la blockchain. Pour l'émetteur du token (ou jeton), il n'y a que des avantages : moins d'intermédiaire, exécution et règlement quasi immédiat et processus moins cher.

Le monde du jeu vidéo a trouvé un cas d'usage dans la blockchain : digitaliser les features. Grâce à un système de tokens (ou jetons), les joueurs possèdent réellement leurs objets (et non plus l'éditeur) et peuvent donc les acheter, vendre et échanger à leurs guises. Il en existe bien d'autres comme la sécurisation des transactions commerciales dans le trade finance ou encore la désintermédiation dans la publicité.

Blockchain privée versus blockchain publique, quelles différences ?

Ce qui différencie la blockchain privée de la blockchain publique est son degré d'ouverture. La blockchain publique peut être consultée et utilisée par tout le monde. Chacun peut lui envoyer des transactions et s'attendre à ce qu'elles soient enregistrées dans le registre (si elles respectent les règles de cette blockchain). C'est le cas des blockchain Bitcoin et Ethereum. Dans la blockchain privée, une organisation peut modifier le protocole quand il le souhaite. Personne ne peut y participer sans être autorisé mais tout le monde peut la consulter.

Les blockchains privées sont beaucoup utilisées par les entreprises pour expérimenter en interne. Elles peuvent aussi permettre de raccorder différents systèmes d'information qui ne se parlent pas bien au sein d'une même organisation. Il existe également la blockchain "permissionned" dans laquelle une entité a l'autorité de contrôle sur le réseau. C'est le cas par exemple de la blockchain Rippe car c'est une start-up (du même nom) qui détermine qui peut valider les transactions sur le réseau.

Les blockchains de consortium

La blockchain "de consortium" regroupe plusieurs acteurs qui possèdent des droits et les décisions sont prises par la majorité des acteurs. Par exemple, une dizaine d'institutions financières pourraient se mettre d'accord et organiser une blockchain dans laquelle un bloc devrait être approuvé par au moins 8 d'entre elles pour être valide. C'est donc très différent de la blockchain privée et de la blockchain publique. Non seulement, les participants au processus d'approbation sont limités et sélectionnés, mais ce n'est plus la règle de la majorité qui s'impose.

Cette blockchain hybride est un véritable avantage pour les acteurs du secteur financier, car ils opèrent dans des environnements réglementés et sont notamment obligés de connaître l'identité des participants (ce qui n'est pas le cas dans la blockchain publique). Le consortium de blockchain le plus connu est R3. Il compte environ 100 institutions financières dont BNP Paribas. En mai 2017, il a levé 107 millions d'euros.

Quel est le cadre juridique de la blockchain en France ?

En France, la blockchain a une définition légale depuis l'ordonnance d'avril 2017 relative aux bons de caisse dans le cadre de la création des titres émis par une entreprise en contrepartie d'un prêt accordé sur une plateforme de crowdfunding. Cette ordonnance modifie l'article L 223-12 du code monétaire et financier qui vient définir la blockchain comme un "dispositif d'enregistrement électronique partagé permettant l'authentification d'opérations sur titres spécifiques, destinés à être échangés sur les plateformes de financement participatif : les minibons".

Le Conseil des ministres a adopté début décembre 2017 une ordonnance permettant le transfert de propriété de certains titres financiers via la blockchain. C'est une première en Europe. "L'utilisation de cette technologie permettra aux fintech et aux autres acteurs financiers d'offrir de nouvelles solutions pour les échanges de titres, des solutions plus rapides, moins chères, plus transparentes et plus sûres", s'était réjoui le ministre de l'Economie, Bruno Le Maire.

De son côté, l'Union européenne a lancé un observatoire et un forum dédiés à la blockchain en partenariat avec le start-up studio ConsenSys, créé en 2014 par le cofondateur d'Ethereum, Joseph Lubin. Au premier semestre de l'année 2022, la Commission européenne doit soumettre une directive sur les marchés de crypto-actifs, baptisée directive MiCA. Seules certaines cryptomonnaies pourraient être autorisées dans l'Union européenne.