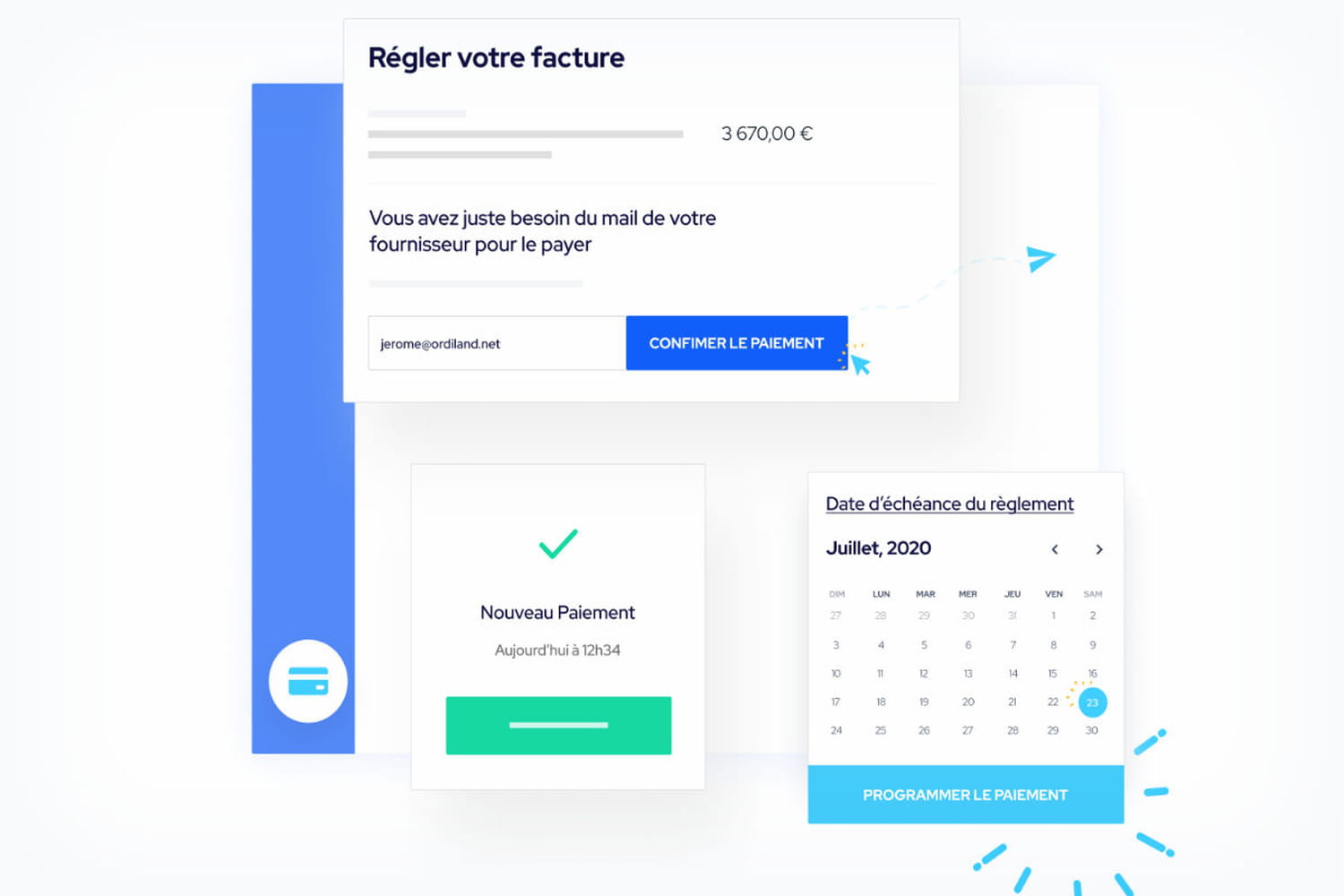

Le paiement BtoB fait sa petite révolution

L'heure n'est pas vraiment aux levées de fonds. Les fonds d'investissement français cherchent à sauver leurs participations plutôt qu'à investir dans de nouvelles pépites. La start-up française Libeo fait pourtant exception. Cette fintech spécialisée dans le paiement entre entreprises annonce avoir bouclé une levée de fonds de 4 millions d'euros en plein confinement. Ce tour de table, qui survient seulement six mois après le précédent, est mené par le fonds britannique LocalGlobe, aux côtés de son investisseur historique Breega et des business angels actuels. Lancée officiellement en décembre dernier, Libeo a convaincu 600 PME d'opter pour son outil de règlement de factures, que l'on pourrait qualifier de Lydia du BtoB. Concrètement, la fintech permet de dématérialiser instantanément des factures fournisseurs, centraliser le tout dans une plateforme, régler en un clic en indiquant l'email du destinataire (pas besoin d'IBAN) et suivre en temps réel sa trésorerie. Le tout pour un abonnement mensuel qui démarre à 29 euros par mois HT, sans engagement.

Libeo c'est aussi un réseau de 4 000 entreprises françaises (auquel il faut ajouter les 600 clients) qui ont reçu un paiement via Libeo et ont créé un compte pour voir où en était le paiement de leurs factures. "Comme quand un particulier reçoit un Lydia, cela l'incite à se créer un compte. C'est un service très viral et vertueux. En plus, faire partie du réseau est gratuit", indique Pierre Dutaret, cofondateur et CEO de Libeo, qui table sur une conversion future entre 15 et 20% de ces 4 000 entreprises. Depuis décembre dernier, près de 2 millions d'euros de paiements ont été réalisés sur la plateforme. La start-up vise les 30 millions d'euros en 2021.

Intégrer une brique paiement

30 millions, ou l'équivalent d'une goutte d'eau dans l'océan du paiement entre entreprises, dont le volume s'élève à 100 milliards de dollars annuels dans le monde, d'après Bank of America-Merrill Lynch. L'Europe représente un tiers de ce marché, dont la moitié est issue des TPE et PME. Plusieurs autres start-up françaises ont donc décidé de s'engouffrer dans ce marché. Certains logiciels de relance, comme Upflow, ont intégré une brique de paiement grâce à des partenaires comme Stripe et Gocardless (prélèvement).

Depuis décembre dernier, près de 2 millions d'euros de paiements ont été réalisés sur la plateforme Libeo

"Pour les entreprises, savoir que c'est Upflow ou un autre acteur qui process les paiements a souvent peu d'importance, tant que l'opération est fluide et qu'elles disposent des moyens de paiement dont elles ont besoin, c'est-à-dire la carte bancaire, le virement et le prélèvement", explique Alexandre Louisy, CEO d'Upflow. Créée fin 2019 au sein du start-up studio Cosa Vostra, TrackPay, se positionne sur le même segment qu'Upflow mais avec une brique supplémentaire de recouvrement. Un outil qui permet de couvrir tout le process de facturation (envoi de la facture avec relance si besoin, encaissement et recouvrement). Pour ces acteurs, tout l'enjeu est de se plugger à des logiciels de facturation et de comptabilité, qui s'avèrent être de gros canaux d'acquisition. Upflow s'est par exemple associé à Quickbooks et TrackPay à Sellsy.

Dans la famille du paiement entre entreprises, il y a aussi le paiement BtoB en plusieurs fois. Le spécialiste de l'affacturage Finexkap a lancé début mars 2020 un outil de ce type baptisé Finexpay. "Un retailer BtoB peut intégrer un module en ligne ou en physique qui permet d'offrir une facilité de 30, 60 ou 90 jours. Cela lui permet de générer plus de chiffre d'affaires", souligne Cédric Teissier, CEO de Finexkap, qui mène un pilote avec trois entrepôts Metro. La fintech Alma, qui propose une solution de paiement fractionné pour les marchands, travaille sur une solution pour les entreprises BtoB. "Sur ce segment, il ne s'agit pas de cibler les grandes entreprises comme Bouygues ou Lafarge qui utilisent déjà des tas d'outils comme l'affacturage. Nous voulons plutôt faire du B to small B, pour toucher des entreprises dont les clients ressemblent à des clients finaux. Par exemple, une entreprise qui vend des pièces détachées de moto à des garages", nous confiait Louis Chatriot, son CEO, lors de l'annonce de sa levée de fonds début mars 2020. En choisissant de s'adresser aux PME, ces start-up ont certes privilégié un marché profond et en manque d'outils simples, mais la crise actuelle pourrait changer la donne puisqu'il est fort à parier qu'elle touche majoritairement les PME.

Un retard français

Ces solutions de paiement BtoB sont encore toutes très jeunes et le chemin pour convaincre les entreprises de basculer est encore long. "Le circuit de validation d'un paiement BtoB est plus complexe que celui en BtoC, en particulier chez les grands comptes", constate Cédric Teissier. "Si EDF doit changer toute sa chaîne de facturation, cela représente des projets informatiques et humains assez conséquents", ajoute Lionel Vincke, managing partner chez Azzana consulting, cabinet spécialisé dans les paiements.

"A court terme, une entreprise ne voit pas pourquoi elle irait investir dans une activité secondaire et qui fonctionne"

La facturation est certes un procédé indispensable dans une entreprise mais il s'agit "seulement" d'une fonction support, donc non stratégique. "Ce qui pourrait faire bouger une entreprise sur ce terrain-là c'est soit une contrainte réglementaire, soit une opportunité pour réaliser de grosses économies ", fait remarquer Lionel Vincke. "Or, tous les projets digitaux coûtent très chers à mettre en place. Certes, il y a un ROI intéressant à 3 ou 5 ans mais à court terme, une entreprise ne voit pas pourquoi elle irait investir dans une activité secondaire et qui fonctionne", ajoute-t-il. La crise actuelle causée par le coronavirus risque pas de leur faire changer d'avis.

Les entreprises n'avaient jusque-là pas non plus l'embarras du choix. "Il y a eu des ruptures très fortes sur les moyens de paiement mais pas de plateforme pour agréger plusieurs moyens de paiement. Un consommateur a plusieurs options, dans le BtoB, il est très rare d'avoir le choix", note Alexandre Louisy. "Stripe et Adyen le font très bien dans le BtoC mais moins bien dans BtoB", complète-t-il.

Aux Etats-Unis, les solutions de paiement entre entreprises sont plus matures, à l'image de Bill.com, créée en 2006 et entrée en bourse en décembre dernier. La société est valorisée 3,3 milliards de dollars. "Les taux de croissance sont encore très élevés aux Etats-Unis, environ 30% par an, car le marché est profond et encore peu pénétré, environ 15%, ce qui laisse 85% du marché à équiper", explique Pierre Dutaret. Ce qui laisse le temps à l'Europe de créer une licorne du paiement entre entreprises.