Afrique de l'Ouest : le mobile se mue en banque

La croissance explosive des mobiles dans cette zone donne des idées à Orange. L'entreprise propose à des utilisateurs qui n'ont jamais été dans une banque d'utiliser leur téléphone pour cela.

L'annonce à été effectuée cette semaine : le téléphone mobile Orange Money sera testé au second trimestre 2009 au Sénégal. Le trimestre suivant devrait lui voir le déploiement principal, alors que la formule a déjà été testée en avril dernier en Côte d'Ivoire.

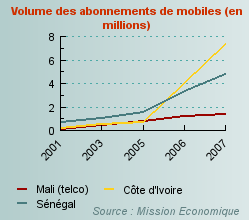

Orange money est un service de paiement utilisable via le réseau de téléphonie mobile. Une alternative intéressante dans des pays où le taux de bancarisation des habitants est des plus faibles (7% en Côte d'Ivoire), et où l'usage du téléphone portable à véritablement explosé depuis 2000 (voir graphique). Pour 700 000 abonnés en Côte d'Ivoire en 2005, on en trouve en 2007 7,3 millions, alors que le Sénégal est passé pour la même période respectivement de 1,5 million à 3,5 millions d'abonnés.

Un marché dont Orange veut une grosse part du gâteau, en poussant l'innovation sur ses services. A l'échelle de la sous région d'Afrique de l'Ouest, la société affirme que le nombre de ses clients est en croissance de 50% par an, et que ses ventes progressent chaque année de 15%. Sur le marché ivoirien, où Orange lutte face à trois et bientôt 6 opérateurs, il s'agit aussi d'une opération d'importance pour se démarquer d'une concurrence féroce.

Le téléphone mobile qui, après avoir remplacé un réseau filaire souvent lacunaire, permet donc aujourd'hui de proposer des services de banque totalement dématérialisés, et qui pourraient rencontrer un succès croissant avec Orange Money. Service de paiement, de transfert, de dépôt, de retrait, mais aussi de règlement des factures courantes d'électricité ou de téléphone, voire à terme d'achats dans certains commerces ; autant de possibilités qui permettraient de rapprocher une population avide de nouvelles technologies d'un système bancaire aujourd'hui encore très distant.

Concrètement, le téléphone mobile de l'utilisateur permet d'accéder à une interface qui autorise la création d'ordres de paiement et de virement, envoyés ensuite par SMS. Un code personnel est utilisé pour la transaction, qui est sécurisée via le protocole (Unstructured Supplementary Service Data), qualifié par Orange de peu onéreux et très efficace, et qui permet la traçabilité de la transaction. Seule une carte SIM Orange et un téléphone GSM sont nécessaires. L'utilisateur doit cependant pour utiliser le service ouvrir un compte Orange Money qui donne accès à son compte en banque virtuel. Pour compléter le système, Orange a choisi comme partenaire les différentes filiales nationales de BNP Paribas.

Enfin, la techno nécessaire au fonctionnement du système a été développée dans le centre de recherche et développement d'Orange à Châtillon près de Paris.

A terme, la société souhaite proposer ce service à l'international, ce qui simplifierait considérablement les nombreux transferts d'argents de faibles volumes, une des particularités financière de ces pays.

Car les programmes de développements utilisant des outils micro crédit sont nombreux, et pourraient même devenir des supports de ce nouveau service puisque les lieux physiques de retrait des espèces tels que conçus par Orange dépassent de loin les banques. Les pharmacies, les commerces, les institutions de micro crédit devraient également être impliquées. Cela implique d'ailleurs qu'il n'est pas nécessaire d'avoir un compte bancaire pour avoir accès au service. De plus, la suscription au service est gratuite et il n'y a pas de dépôt minimum.

Suite aux tests en Côte d'Ivoire, Orange prévoit de lancer Orange money au Mali, en Jordanie et en Egypte, d'autres pays qui rencontrent les mêmes caractéristiques d'équipement en téléphonie mobile et en taux de bancarisation que le Sénégal et la Côte d'Ivoire.