France, une réforme des retraites qui n’a rien de spécial

La nouvelle réforme des retraites en France s’attaque (surtout) au déficit du régime général et s’appuie (beaucoup) sur des hausses de prélèvements.

La nouvelle réforme des retraites est désormais connue dans ses grandes lignes : hausse et allongement de la durée des cotisations, économies sur les pensions, création d’un « compte pénibilité ».

Elle se focalise sur le régime général du secteur privé, dont elle vise l’équilibre à l’horizon 2020, et laisse de côté les régimes spéciaux et de la fonction publique. Les deux-tiers du déficit des retraites prévu en 2020 (EUR 21 milliards) restent à combler. D’autres réformes devront suivre pour vraiment garantir l’avenir et la justice du système de retraites.La présentation, le 27 août 2013, par la Premier ministre Jean-Marc Ayrault, des grandes lignes de la nouvelle réforme des retraites a mis fin au suspense sur le sujet. Le projet de loi correspondant, officiellement présenté en Conseil des ministres ce 18 septembre, doit désormais être soumis au Parlement le 7 octobre. Le texte final de la réforme ne devrait guère différer des grandes lignes actuellement connues et ici présentées. Le projet a été diversement accueilli et suscite plus de réserve que d’enthousiasme. Il vise à améliorer le système des retraites, et répond en cela au qualificatif de réforme, mais il ne s’agit pas d’une réforme structurelle au sens où les changements annoncés ne sont ni profonds ni radicaux. La réforme se limite à une modification de certains des paramètres et caractéristiques du système et elle ne comble que partiellement le déficit global du système. C’est précisément ce que pointe l’agence de notation Fitch tout en estampillant la réforme « credit-positive ». La Commission européenne devrait aussi accorder un satisfecit mitigé, reconnaître les efforts de redressement entrepris tout en discutant les options retenues.Une réforme nécessaire, mais partielle…

D’après les dernières projections du Conseil d’Orientation desRetraites (COR), datant de mars 2013, le besoin de financement de l’ensemble des régimes de retraite atteindrait EUR 21 milliards en 2020. Or ce chiffre, sur lequel se cale le gouvernement, est une estimation basse compte tenu du scénario économique sous-jacent. Cette prévision est, en effet, fondée sur une hypothèse de croissance de 1,6% par an en moyenne entre 2011 et 2020, sur des gains de productivité du travail de 0,9% et sur un taux de chômage à 7,6 % en 2020.Les hypothèses de croissance et de productivité sont optimistes mais pas démesurément. Celle de taux de chômage est, en revanche, très optimiste : les conditions ne semblent, en effet, pas réunies pour qu’il reperde, en six ans, entre 2014 et 2020, les 3,5 points de hausse enregistrés en cinq ans, de 7,5 % début 2008 en haut de cycle) à 11 % à la mi-2013. Et un taux de chômage plus élevé signifie un déficit du système des retraites plus important.

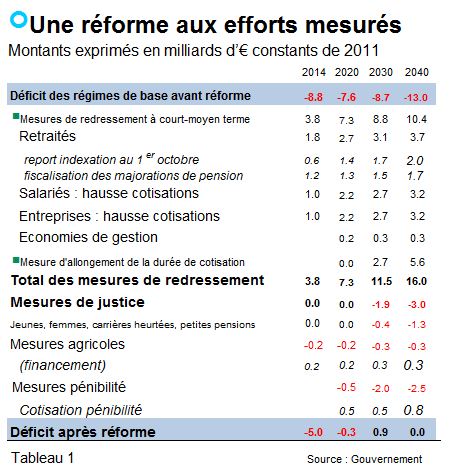

Non seulement le déficit total risque d’être supérieur aux EUR 21 milliards actuellement projetés mais en plus, la réforme ne vise à rétablir l’équilibre que du seul régime général, dont le déficit en 2020 est estimé à EUR 7,6 milliards (1). Cela représente un peu plus d’un tiers du besoin de financement total : c’est non négligeable mais cela laisse tout de même environ deux tiers du déficit à combler.

Non seulement le déficit total risque d’être supérieur aux EUR 21 milliards actuellement projetés mais en plus, la réforme ne vise à rétablir l’équilibre que du seul régime général, dont le déficit en 2020 est estimé à EUR 7,6 milliards (1). Cela représente un peu plus d’un tiers du besoin de financement total : c’est non négligeable mais cela laisse tout de même environ deux tiers du déficit à combler. A savoir les EUR 8,7 milliards de déficit des régimes de base de l’Etat ou équilibrés par subvention et les EUR 4,4 milliards de déficit des régimes complémentaires Agirc-Arrco. L’estimation de ce dernier a déjà été réduite de moitié environ grâce à l’accord du 13 mars 2013 et aux mesures prises par les partenaires sociaux en charge de ces régimes (2). A savoir, une augmentation des taux de cotisation contractuels (de 0,1 point au 1er janvier 2014 et de 0,1 point supplémentaire au 1er janvier 2015) et une revalorisation des pensions limitée en 2013 à 0,5% (Agirc) et 0,8% (Arrco) puis à l’évolution de l’inflation moins 1 point en 2014 et 2015.

… qui privilégie une hausse des prélèvements

Compte tenu de l’ampleur des déséquilibres à résorber, une nouvelle réforme du système des retraites était nécessaire en soi. Celle-ciétait également attendue pour sa contribution à la réduction du déficit de l’ensemble des administrations publiques. En 2014, le total des mesures se montant à près de EUR 4 milliards, ladite contribution est non négligeable si on la rapporte à l’effort structurel total envisagé de EUR 18 milliards.

Cependant, sur ces EUR 4 milliards, les économies sur les dépenses sont marginales (3) (EUR 0,6 milliard dû au report de l’indexation des retraites du 1er avril au 1er octobre) et les hausses de prélèvements font, une nouvelle fois, l’essentiel du travail.La réduction du déficit du régime général est une bonne chose mais la manière d’y parvenir compte aussi. Elle repose essentiellement sur une hausse des cotisations, ce qui interroge sur la capacité du pays à infléchir la trajectoire de ses dépenses publiques. Il est vrai que, grâce à une démographie favorable et aux réformes passées, la situation du système de retraites paraît moins critique en France que chez les proches voisins européens. Et donc, à problème limité, réponse limitée. D’après un rapport de la Commission Européenne datant de 2012, cité par Fitch, la part des dépenses de retraite dans le PIB n’augmenterait, en effet, que de 0,5 point en France entre 2010 et 2060 contre une hausse moyenne de 2 points dans les autres pays de la zone euro et de 2,6 points en Allemagne. Sauf que cette hausse, aussi modeste soit-elle, se fait depuis un niveau élevé, très au-dessus de la moyenne de l’OCDE, le poids de ces dépenses en France atteignant 14 % du PIB en 2010 contre 8% dans les pays développés. Ce n’est pas tenable : la part des dépenses de retraite dans le PIB ne doit pas seulement peu augmenter à l’avenir, elle doit diminuer. Ce à quoi n’aboutit pas la réforme, à première vue.Elle réussit, en revanche et comme annoncé, à partager quasi- équitablement les efforts entre entreprises, actifs et retraités, à l’horizon 2020 en tout cas. A cette date, le total des mesures de redressement de court-moyen terme se monte à EUR 7,3 milliards et les retraités en assument près de 40 % et les entreprises et les actifs 30 % chacun. A l’horizon 2040, le partage est moins équilibré étant donné que l’allongement de la durée de cotisation à partir de 2020, qui doit rapporter EUR 5,6 milliards en plus des EUR 10,4 milliards générés par les autres mesures, ne touche que les actifs.

Ce qui change

La réforme combine des mesures dites de redressement (visant l’équilibre financier du régime général des retraites) et des mesures dites de justice. Commençons par les premières. Deux d’entre elles concernent les retraités. Il y a tout d’abord le report de l’indexation des pensions sur l’inflation du 1er avril au 1er octobre (la revalorisation du minimum vieillesse est, elle, maintenue au 1er avril). Ce n’est pas la première fois qu’un gouvernement recourt à cette manœuvre : en 2009, la date avait déjà été reculée du 1er janvier au 1er avril.Motif avancé : l’alignement sur la date de revalorisation des retraites complémentaires. Cette fois, l’objectif d’économies budgétaires est clairement affiché. L’autre mesure frappant les retraités est, en revanche, une première. Ceux ayant élevé trois enfants ou plus bénéficiaient jusque-là d’une majoration de 10 % de leur retraite, exonérée d’impôt : ce bonus va désormais être fiscalisé. Une nouvelle rentrée fiscale non négligeable.Dans sa recherche d’autres recettes, le gouvernement a, un temps, considéré le levier de la CSG, pour finalement opter pour la hausse des taux de cotisation retraite. Ceux-ci vont donc augmenter, pour les employeurs comme pour les employés, de 0,15 point en 2014 puis de 0,05 point par an de 2015 à 2017, soit une hausse totale de 0,6 point, répartie à égalité entre employeurs et employés, qui génère EUR 4,4 milliards à l’horizon de 2020. L’augmentation de la CSG présentait le double avantage de ne pas peser sur le coût du travail et d’avoir une assiette plus large.

Mais cela l’aurait détourné de ce pour quoi elle a été créée en 1991, à savoir diversifier les sources de financement de la protection sociale. Et sa hausse aurait eu un effet plus négatif sur le pouvoir d’achat des ménages que celle des cotisations retraites, l’effort financier n’étant pas partagé avec les entreprises.

Ces dernières sont donc mises à contribution. Mais en contrepartie de l’alourdissement du coût du travail, une diminution des cotisations familiales est à l’étude. Ses modalités restent à définir dans le cadre de la réforme du financement de la protection sociale, relancée pour l’occasion et qui pourrait très bien déboucher sur une hausse… de la CSG.A ces mesures de court-moyen terme s’ajoute l’allongement de la durée de cotisation nécessaire pour bénéficier d’une retraite à taux plein. Comme il ne s’enclenche qu’à partir de 2020, cela en fait une mesure de long terme. Cette durée est de 41 ans aujourd’hui. Depuis la loi Fillon de 2003, il est prévu qu’elle soit allongée au fur et à mesure que l’espérance de vie augmente afin de maintenir constant le rapport entre vie active et retraite.

Elle est ainsi portée à 41 ans et trois trimestres en 2020. Avec la nouvelle réforme, elle va continuer d’augmenter au-delà de cette date, au même rythme d’un trimestre tous les trois ans, pour atteindre 43 ans en 2035 pour les assurés nés en 1973 (soit, pour une carrière démarrée à 25 ans et continue, un départ effectif en retraite à 68 ans). A ce niveau, la durée de cotisation est probablement proche de son maximum. Mais il sera toujours possible d’accélérer son rythme de hausse si le déficit des retraites ne se réduit pas comme prévu.

Ces mesures de redressement s’appliquent à l’ensemble des régimes

Elles s’accompagnent de quelques avancées sociales, peu coûteuses, dont la

création du « compte pénibilité » est la marque de fabrique5. Celui-ci sera mis en service en 2015 et ouvert

à « tout salarié du secteur privé exposé à des conditions de travail réduisant

l’espérance de vie ». Environ 20% des salariés du privé seraient concernés. Ce

compte permettra d’accumuler des points en fonction de l’exposition à un ou

plusieurs facteurs de pénibilité (6). Chaque trimestre d’exposition donnera droit à un point (deux points

en cas d’exposition à plusieurs facteurs), le nombre total de points étant

plafonné à 100.

Les points accumulés pourront être utilisés pour se former et se

reconvertir, financer le manque à gagner d’un passage à temps partiel en fin de carrière, acheter des trimestres

de retraite. Dix points équivalent à un trimestre de formation, temps partiel ou

retraite, les vingt premiers points étant obligatoirement consacrés à la

formation. Le dispositif sera financé par une cotisation minimale payée par

toutes les entreprises plus une cotisation spécifique à chaque entreprise en

fonction de la pénibilité qui lui est propre.

Ce qui ne change pas

Signe de la difficulté à remettre à flot le système des retraites, cette réforme est la cinquième en vingt ans (cf. encadré). Et elle ne sera pas la dernière : le besoin de financement global n’est, en effet, pas intégralement couvert et les inquiétudes sur la pérennité du système ne sont pas levées. Ce à quoi la réforme n’a pas touché cette fois pourrait donc très bien, un jour, redevenir d’actualité. Par exemple, parmi les mesures du rapport Moreau concernant les retraités, la réforme a retenu la fiscalisation de la majoration pour enfants et une (forme de) désindexation des pensions mais pas l’alignement du taux de CSG ni la suppression de l’abattement fiscal de 10 %.

L’option d’une nouvelle hausse de l’âge légal de départ à la retraite n’a pas non plus été retenue, pour des raisons politiques. Mais il y a une marge de progression évidente. A 62 ans, il reste très inférieur à celui de nos voisins européens qui se situe, dans la majorité des cas, à 65 ans, avec un report prévu à 67 ans en Allemagne (en 2029), en Espagne (en 2025), au Pays-Bas (en 2025) et même à 68 ans au Royaume-Uni (en 2046). Cependant, en France, l’âge de la retraite à taux plein est une référence plus pertinente et il est bien plus élevé du fait de la longue durée obligatoire de cotisations : suite à la nouvelle réforme, il va ainsi atteindre 68 ans. Il y a toujours possibilité de partir avant d’avoir tous les trimestres nécessaires, et de fait, en France, l’âge effectif moyen de départ est de 62 ans pour les salariés du privé. Mais cela signifie une retraite décotée : c’est une source implicite d’économies pour le système, sans commune mesure, cependant, avec celles entraînées par un report de l’âge légal (estimées, lors de sa hausse de 60 à 62 ans, à environ EUR 8 milliards à terme pour le seul régime de base (7)).

Enfin, les régimes spéciaux ont été laissés en l’état. Certes, des mesures d’harmonisation ont déjà été prises par le passé. Mais de nombreuses inégalités persistent et mériteraient d’être corrigées à des fins de justice, d’efficacité du système (qui y gagnerait grandement en simplicité) et d’économies. Ces inégalités sont visibles notamment au niveau des taux de cotisation (toutefois difficiles à comparer du fait de la diversité de fonctionnement des caisses), du salaire de référence, mais aussi de l’âge légal, certaines professions bénéficiant d’un avantage lié à la pénibilité. La remise à plat devra attendre la prochaine réforme. De fond, cette fois. Peut-être.

-----------------(1) Y compris le déficit du Fonds de solidarité vieillesse et des régimes non équilibrés par subvention.

(2) L’Arrco est le régime de retraite complémentaire des salariés du secteur privé et l’Agirc est celui des salariés cadres. Les cotisations sont acquittées à hauteur de 40% par les salariés et de 60% par les employeurs.

(3) La réforme mentionne aussi des économies de gestion mais il n’y a rien de chiffrer pour 2014 et elles se montent à seulement EUR 200 millions à l’horizon 2020.

(4) Elles s’accompagnent de quelques avancées sociales, peu coûteuses, dont la création du « compte pénibilité » est la marque de fabrique.

(5) Celui-ci sera mis en service en 2015 et ouvert à « tout salarié du secteur privé exposé à des conditions de travail réduisant l’espérance de vie ». Environ 20% des salariés du privé seraient concernés. Ce compte permettra d’accumuler des points en fonction de l’exposition à un ou plusieurs facteurs de pénibilité.

(6) Les dix facteurs retenus sont : les manutentions manuelles de charges lourdes ; les postures pénibles définies comme positions forcées des articulations ; les vibrations mécaniques ; les agents chimiques dangereux, y compris les poussières et fumées les activités en milieu hyperbare ; les températures extrêmes ; le bruit ; le travail de nuit ; le travail en équipes successives alternantes ; le travail répétitif.

(7) Cf. Beurnier et alii, 2011, « La réforme des retraites 2010 : quelles conséquences pour le régime général ? », Etudes, recherches et statistiques de la Cnav, n°15, mai.